下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

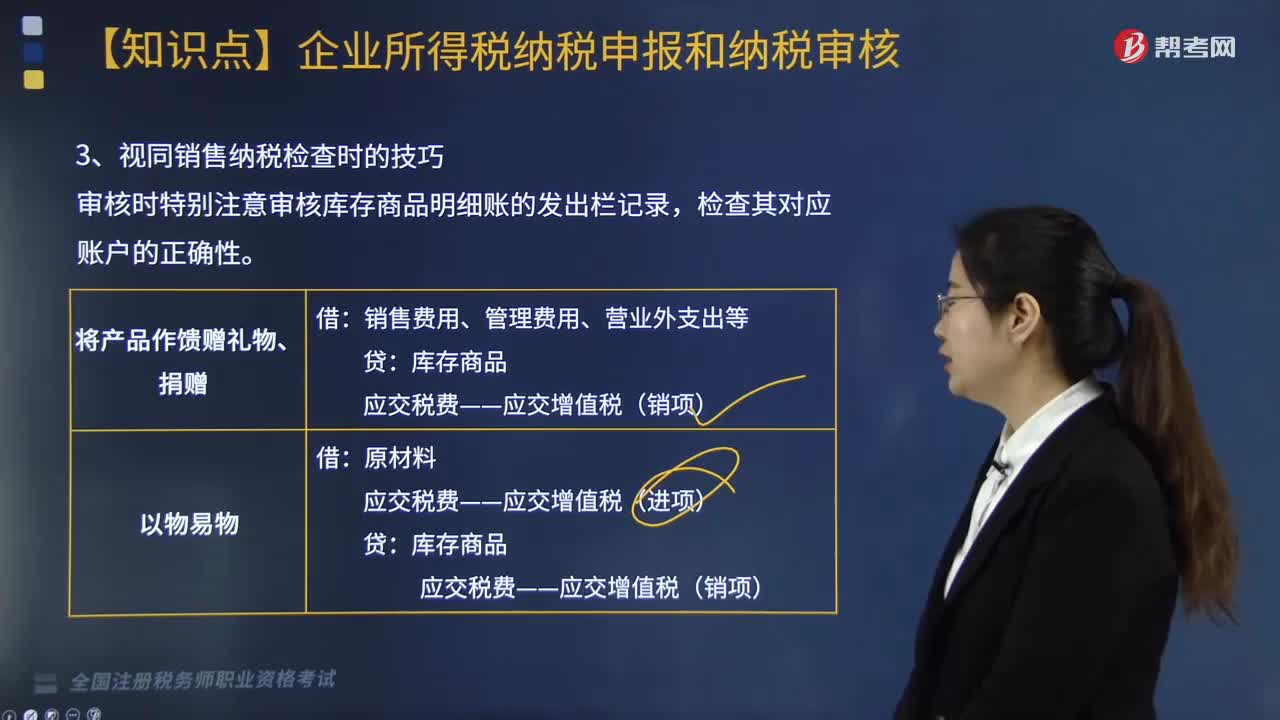

视同销售包括哪些情形?

纳税人以自采原矿直接加工为非应税产品的,视同原矿销售;

纳税人以自采原矿洗选(加工)后的精矿连续生产非应税产品的,视同精矿销售;

以应税产品投资、分配、抵债、赠与、以物易物等,视同应税产品销售。

一、纳税人有视同销售应税产品行为而无销售价格的,或者申报的应税产品销售价格明显偏低且无正当理由的,税务机关应按下列顺序确定其应税产品计税价格:

①按纳税人最近时期同类产品的平均销售价格确定。

②按其他纳税人最近时期同类产品的平均销售价格确定。

③按应税产品组成计税价格确定:

组价=成本×(1+成本利润率)÷(1-资源税税率)

【提示】资源税属于价内税,组价原理同消费税。

④按后续加工非应税产品销售价格,减去后续加工环节的成本利润后确定。

下面是针对税务师税法Ⅰ考试的知识点举出的例题,供大家深入理解考点,希望大家能结合习题掌握知识点,希望对大家有所帮助。

【例题·单选题】关于资源税的处理中,下列说法正确的是( )。

A. 以自采原矿加工为非应税产品,视同销售非应税产品缴纳资源税

B. 以自采的原煤加工为洗选煤自用,视同销售原煤缴纳资源税

C. 以自采原矿洗选后的精矿连续生产非应税产品,视同销售原矿缴纳资源税

D. 以自采原矿加工为精矿无偿赠送,视同销售精矿缴纳资源税

【答案】D

【解析】选项A,视同销售原矿缴纳资源税;选项B,纳税人开采或者生产应税产品,自用于连续生产应税产品的,不缴纳资源税;选项C,纳税人以自采原矿洗选(加工)后的精矿连续生产非应税产品的,视同精矿销售。

【例题·计算题】某油气田开采企业9月开采天然气300万立方米,开采成本为400万元,全部销售给关联企业,价格明显偏低并且无正当理由。当地无同类天然气售价,主管税务机关确定的成本利润率为10%,则该油气田企业当月应纳资源税(税率6%):

【解析】应纳资源税=400×(1+10%)÷(1-6%)×6%=28.09(万元)。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料