下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

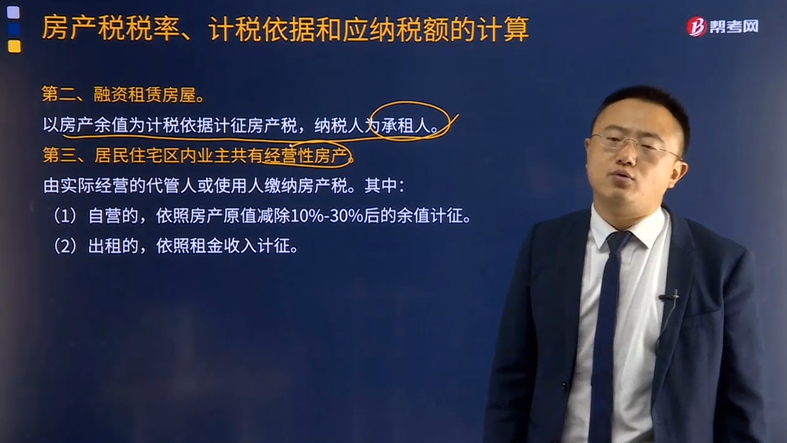

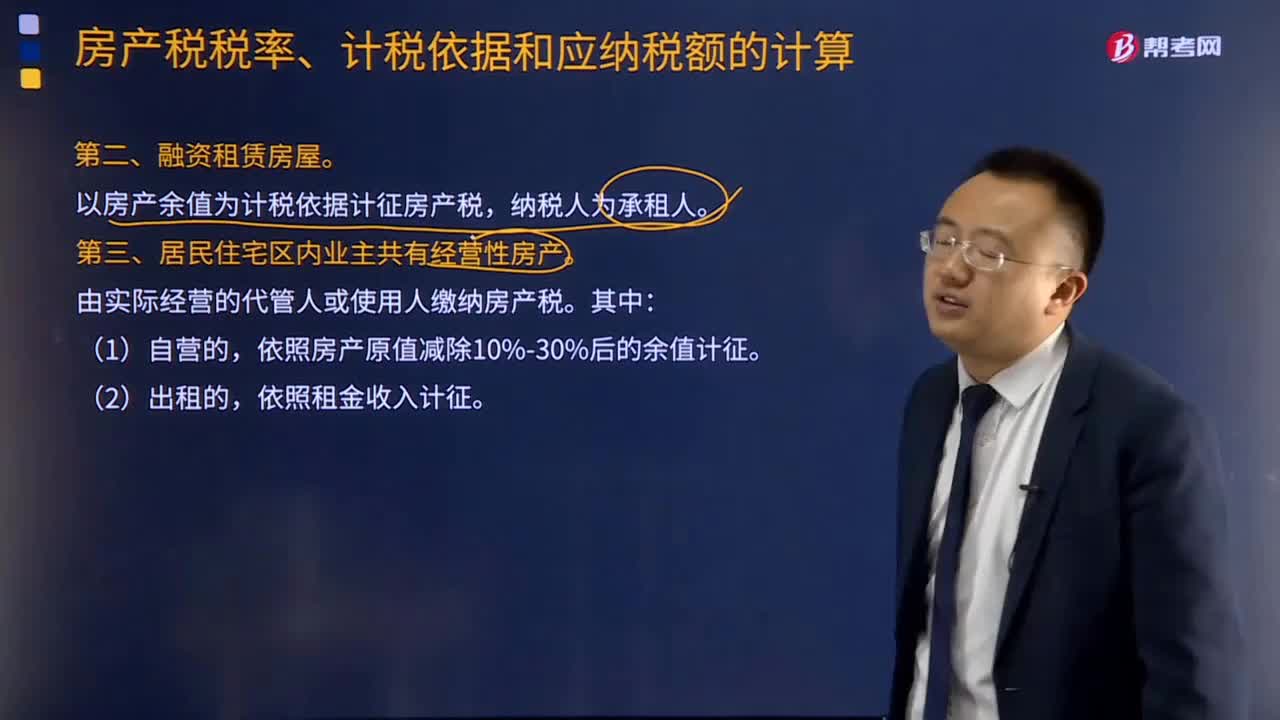

融资租赁房屋和居民住宅区内业主共有经营性房产的计税依据是什么?

融资租赁房屋:以房产余值为计税依据计征房产税,纳税人为承租人。

居民住宅区内业主共有经营性房产:由实际经营的代管人或使用人缴纳房产税。其中:

(1)自营的,依照房产原值减除10%-30%后的余值计征,没有房产原值或不能将共有住房划分开的,由房产所在地地方税务机关参照同类房产核定房产原值。

(2)出租的,依照租金收入计征。

下面是针对注会税法考试的知识点举出的例题,供大家深入理解考点,希望大家能结合习题掌握知识点,希望对大家有所帮助。

【例题·多选题】关于居民住宅区内业主共有的经营性房产的计税依据,下列陈述正确的有( )。

A.对居民住宅区内业主共有的经营性房产自营的,不征收房产税

B.对居民住宅区内业主共有的经营性房产,其自营的,依照房产原值减除10%至30%后的余值计征房产税

C.没有房产原值或不能将共有住房划分开的,一律按租金计算房产税

D.对居民住宅区内业主共有的经营性房产出租的,依照租金计征房产税

E.对居民住宅区内业主共有的经营性房产出租的,暂免征房产税

【答案】BD

【解析】对居民住宅区内业主共有的经营性房产,由实际经营(包括自营和出租)的代管人或使用人缴纳房产税。其自营的,依照房产原值减除10%至30%后的余值计征,没有房产原值或不能将共有住房划分开的,由房产所在地地方税务机关参照同类房产核定房产原值;出租的,依照租金计征。

571

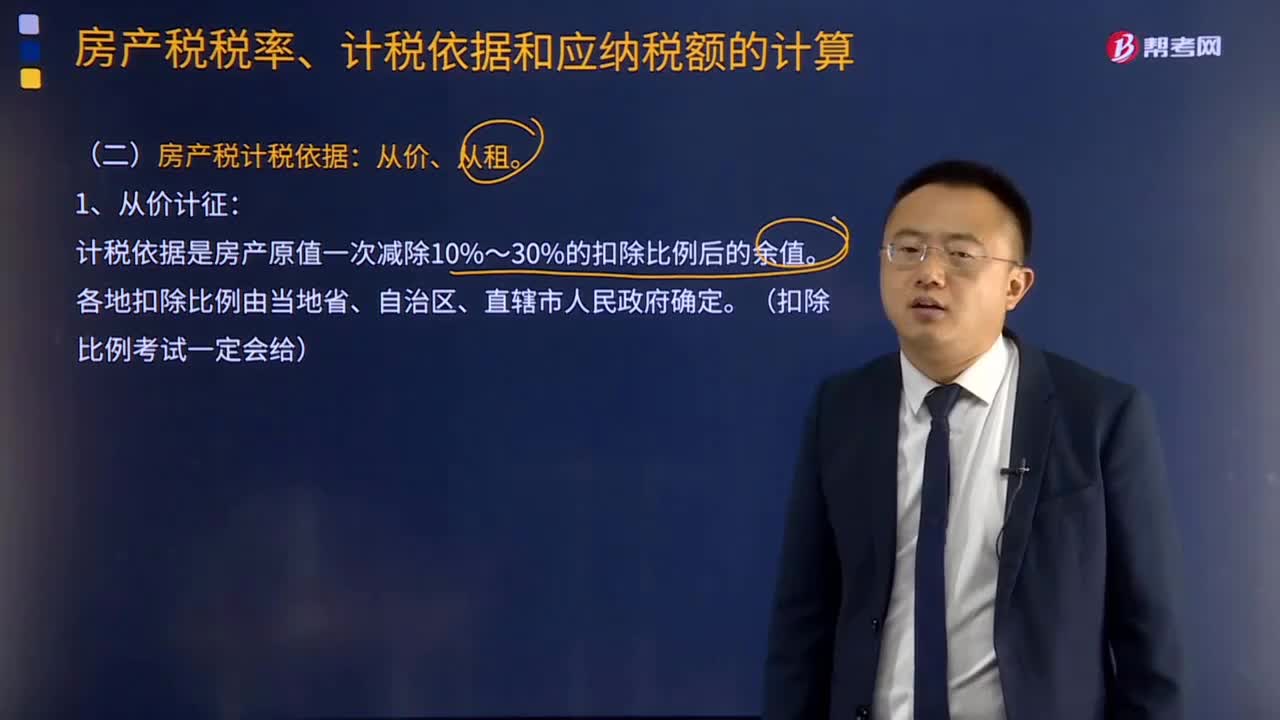

571房产税计税依据是什么?:房产税计税依据包括从价计征和从租计征两种方式,计税依据是房产原值一次减除10%~30%的扣除比例后的余值。以房产租金收入为房产税的计税依据。都应计入房产原值,在将其价值计入房产原值时,更新后不再计入房产原值。④房产原值中均应包含地价的规定。应计入房屋原值。房产原值均应包含地价,按房产建筑面积的2倍计算土地面积并据此确定计入房产原值的地价。求计入房产原值的地价是多少。

70

70融资租赁房屋和居民住宅区内业主共有经营性房产的计税依据是什么?:融资租赁房屋和居民住宅区内业主共有经营性房产的计税依据是什么?以房产余值为计税依据计征房产税,依照房产原值减除10%-30%后的余值计征,【例题·多选题】关于居民住宅区内业主共有的经营性房产的计税依据,A.对居民住宅区内业主共有的经营性房产自营的,依照房产原值减除10%至30%后的余值计征房产税,C.没有房产原值或不能将共有住房划分开的,D.对居民住宅区内业主共有的经营性房产出租的。

461

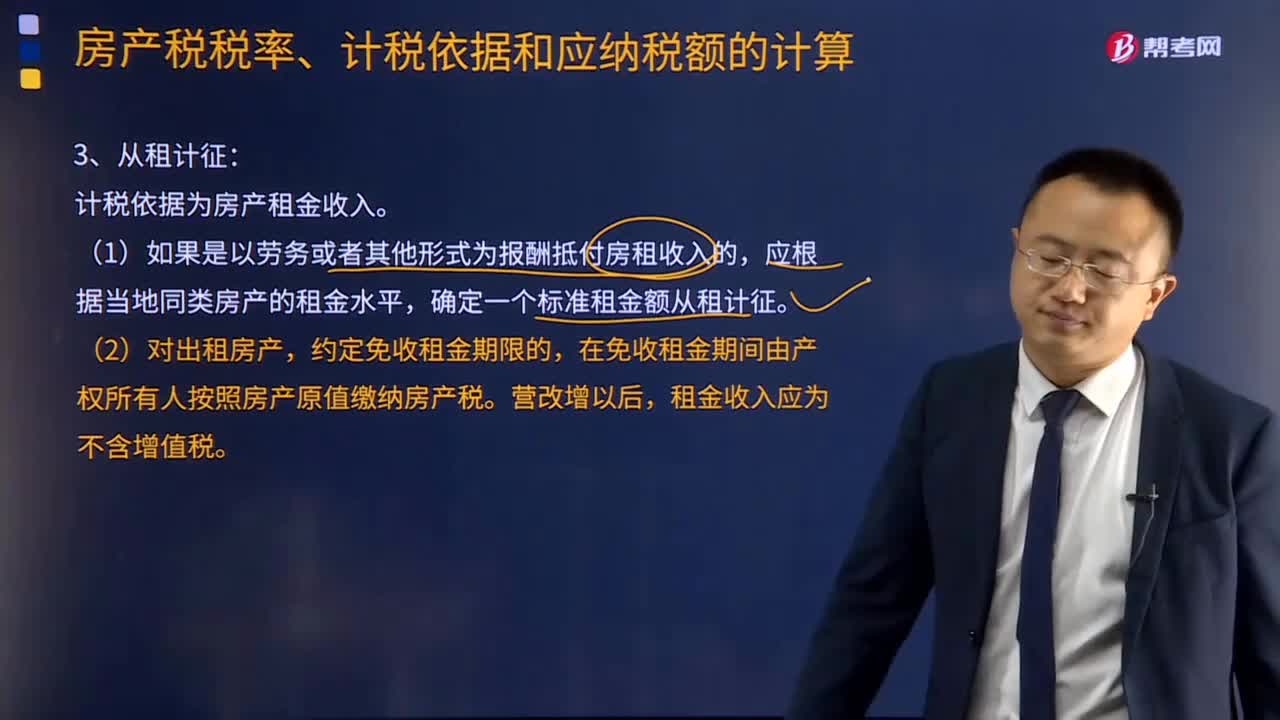

461房产税从租计征的计税依据是什么?:按照房产租金收入计征的,以房产租金收入为房产税的计税依据。确定一个标准租金额从租计征。应以房产租金作为计税依据征收房产税的有( )。A.以融资租赁方式租入的房屋。D.以收取固定收入、不承担联营风险方式投资的房屋,【解析】选项A、C依照房产原值缴纳房产税,约定自2014年4月起将原值500万元房产租赁给乙公司。甲公司所在地计算房产税余值减除比例为30%;

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料