下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

内部控制中控制环境因素的含义是什么?

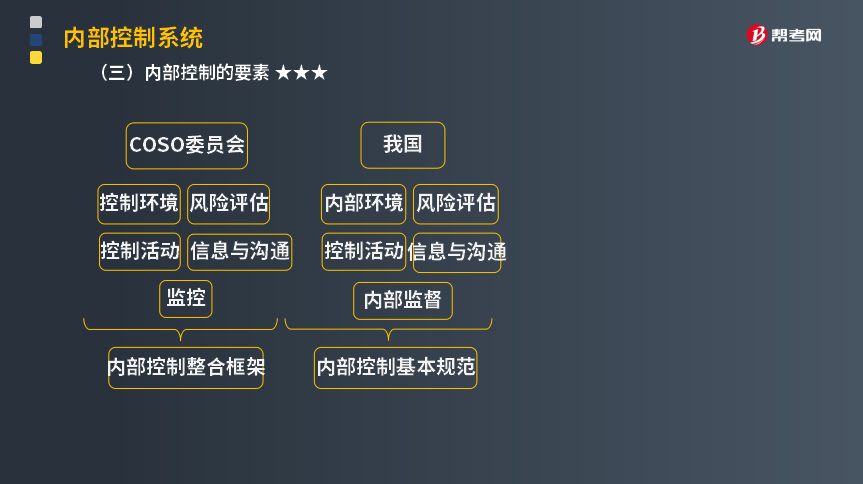

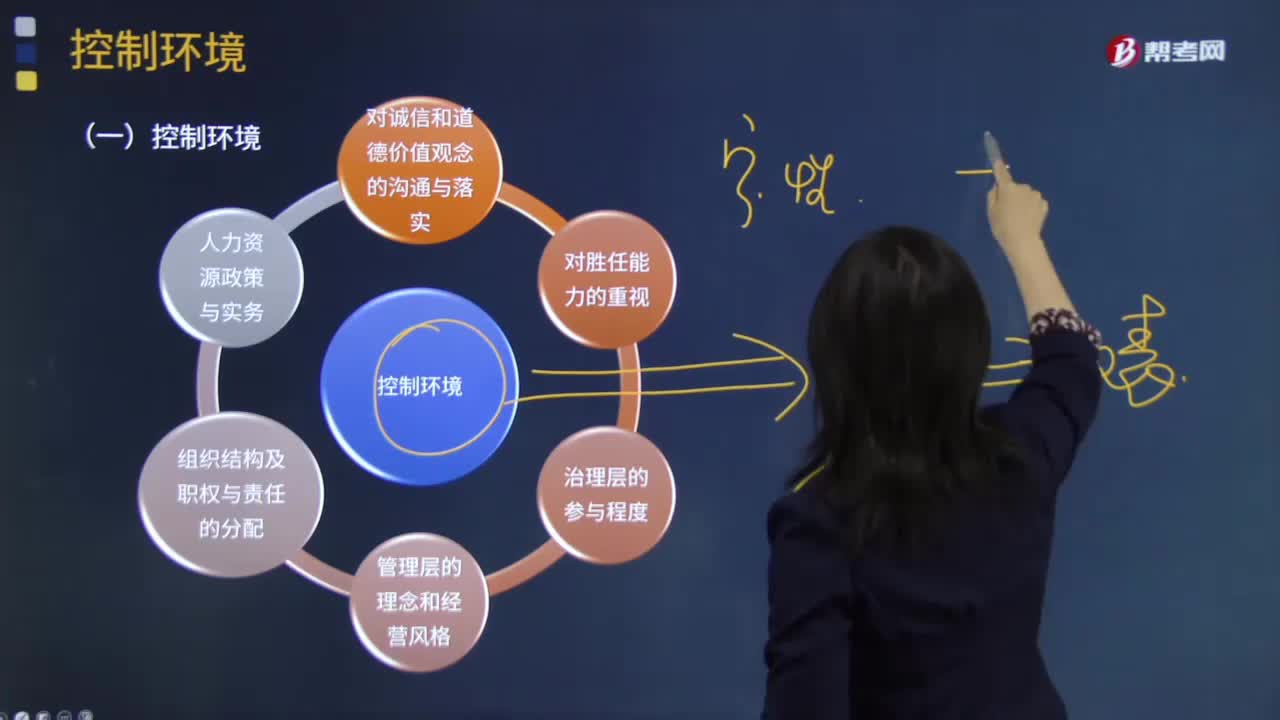

所谓控制环境,是指对建立、加强或削弱特定政策、程序及其效率产生影响的各种因素,主要是指重大影响因素。控制环境的好坏直接影响到企业内部控制的贯彻和执行以及企业经营目标及整体战略目标的实现。

1. COSO的要求与原则:

控制环境提供了内部控制的基本规则和构架,是其他四要素的基础。

控制环境包括员工的诚信度、职业道德和才能;管理哲学和经营风格;权责分配方法、人事政策;董事会的经营重点和目标等。

控制环境要素原则:

(1)企业对诚信和道德价值观做出承诺。

(2)董事会独立于管理层,对内部控制的制定及其绩效实施监控。

(3)管理层在董事会的监控下,建立目标实现过程中所涉及的组织架构、报告路径以及适当的权利和责任。

(4)企业致力于吸引、发展和留任优秀人才,以配合企业目标达成。

(5)企业根据其目标,使员工各自担负起内部控制的相关责任。

2. 《企业内部控制基本规范》的要求

(1)企业应当建立规范的公司治理结构和议事规则。

(2)董事会负责内部控制的建立健全和有效实施。监事会对董事会建立与实施内部控制进行监督。经理层负责组织领导企业内部控制的日常运行。

(3)企业应当在董事会下设立审计委员会。

(4)企业应当结合业务特点和内部控制要求设置内部机构,明确职责权限,将权利与责任落实到各责任单位。

(5)企业应当加强内部审计工作,保证内部审计机构设置、人员配备和工作的独立性。

(6)企业应当制定和实施有利于企业可持续发展的人力资源政策。

(7)企业应当将职业道德修养和专业胜任能力作为选拔和聘用员工的重要标准,切实加强员工培训和继续教育,不断提升员工素质。

(8)企业应当加强文化建设,企业员工应当遵守员工行为守则,认真履行岗位职责。

(9)企业应当加强法制教育。

【提示】公司治理(3)+内部结构(2)+人力(2)+文化+法制

714

714控制环境的含义是什么?:控制环境包括治理职能和管理职能,以及治理层和管理层对内部控制及其重要性的态度、认识和措施。A.在审计业务承接阶段,注册会计师无须了解和评价控制环境。B.在实施风险评估程序时:注册会计师需要对控制环境的构成要素获取足够了解;并考虑内部控制的实质及其综合效果;如果注册会计师认为被审计单位的控制环境薄弱;注册会计师应当将控制环境连同其他内部控制要素产生的影响一并考虑。【解析】在审计业务承接阶段

707

707注册会计师在对内部控制进行审计时,控制环境相关控制的管理层理念和经营风格主要因素包括哪些?:(1)控制环境的有效性可能影响注册会计师对其他控制测试的性质、时间和范围的安排。②各部门负责人每年度对本部门相关的职位说明进行复核并进行必要的更新。②应聘人员提交的资料首先由人力资源部经理负责进行背景调查(包括但不限于联络推荐人,重要管理层岗位(包括部门负责人、承担重要财务报告职贵的人员等)的任命还需总经理批准,①就企业的职位说明书和年度更新情况向总经理进行询问;

21

21注册会计师在内部控制时考虑的因素包括哪几点?:注册会计师在内部控制时考虑的因素包括哪几点?管理层对于各个单位或业务部门经营情况的监控是企业层面的主要内部控制之一。被审计单位管理层可能将各个下属单位和业务部门上报的实际生产量、销售量和其他资料,下属单位或业务部门的管理人员可能定期复核其上报的财务报表的准确性,注册会计师在了解和测试与监督经营成果相关的企业层面的内部控制时可以考虑的因素包括(但不限于):

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料