下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

会计信息要求的重要性是指什么?

重要性要求企业提供的会计信息应当反映与企业财务状况、经营成果和现金流量有关的所有重要交易或者事项。

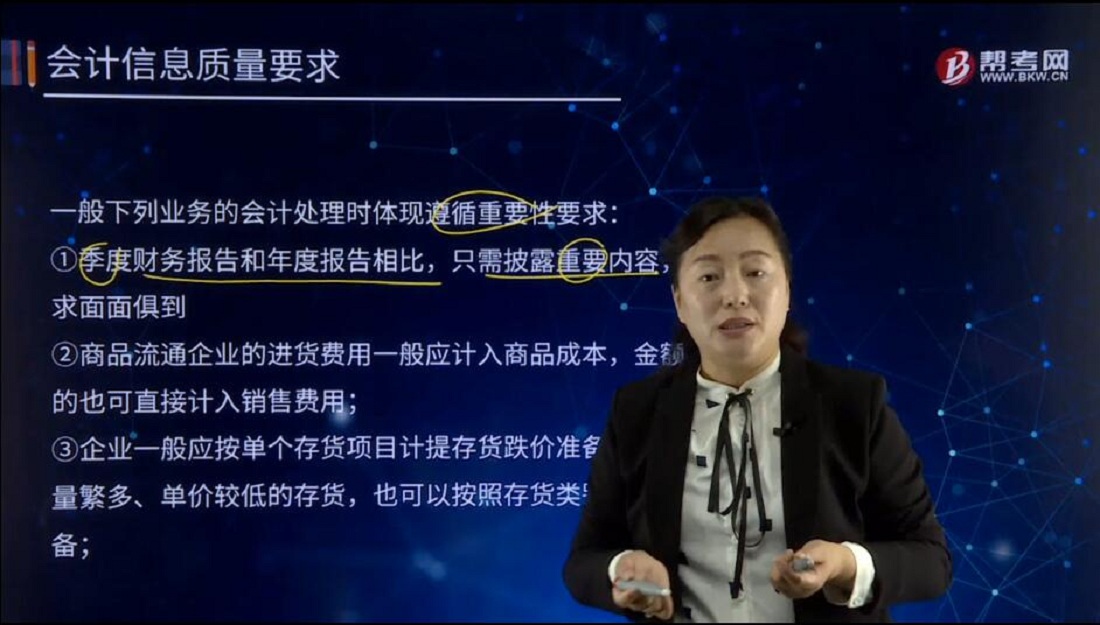

一般下列业务的会计处理时体现遵循重要性要求:

① 季度财务报告和年度报告相比,只需披露重要内容,不要求面面俱到;

② 商品流通企业的进货费用一般应计入商品成本,金额较小的也可直接计入销售费用;

③ 企业一般应按单个存货项目计提存货跌价准备,但对于数量繁多、单价较低的存货,也可以按照存货类别计提跌价准备;

④ 固定资产和低值易耗品的划分,低值易耗品某些情况下可以采用一次摊销法,直接计入管理费用;

⑤ 预收账款少的企业,可以不设置预收账款账户,收到预收款时计入应收账款账户的贷方;预付账款少的企业,可以不设置预付账款账户,支付预付款时计入应付账款账户的借方。

下面给大家提供一道注册会计师考试的真题,希望大家认真理解,仔细分析。

【2017年注册会计师考试真题】甲公司在编制2×17年度财务报表时,发现2×16年度某项管理用无形资产未摊销,应摊销金额20万元,甲公司将该20万元补记的摊销额计入了2×17年度的管理费用。甲公司2×16年和2×17年实现的净利润分别为20000万元和18000万元。不考虑其他因素,甲公司上述会计处理体现的会计信息质量要求是( )。

A. 重要性

B. 相关性

C. 可比性

D. 及时性

【答案】A

【解析】2×16年无形资产未进行摊销,属于会计差错,同时补记金额相对于2×16年和2×17年实现的净利润而言整体影响不大,作为不重大的前期差错处理,因此题中在2×17年确认为当期管理费用,体现的是重要性原则。

80

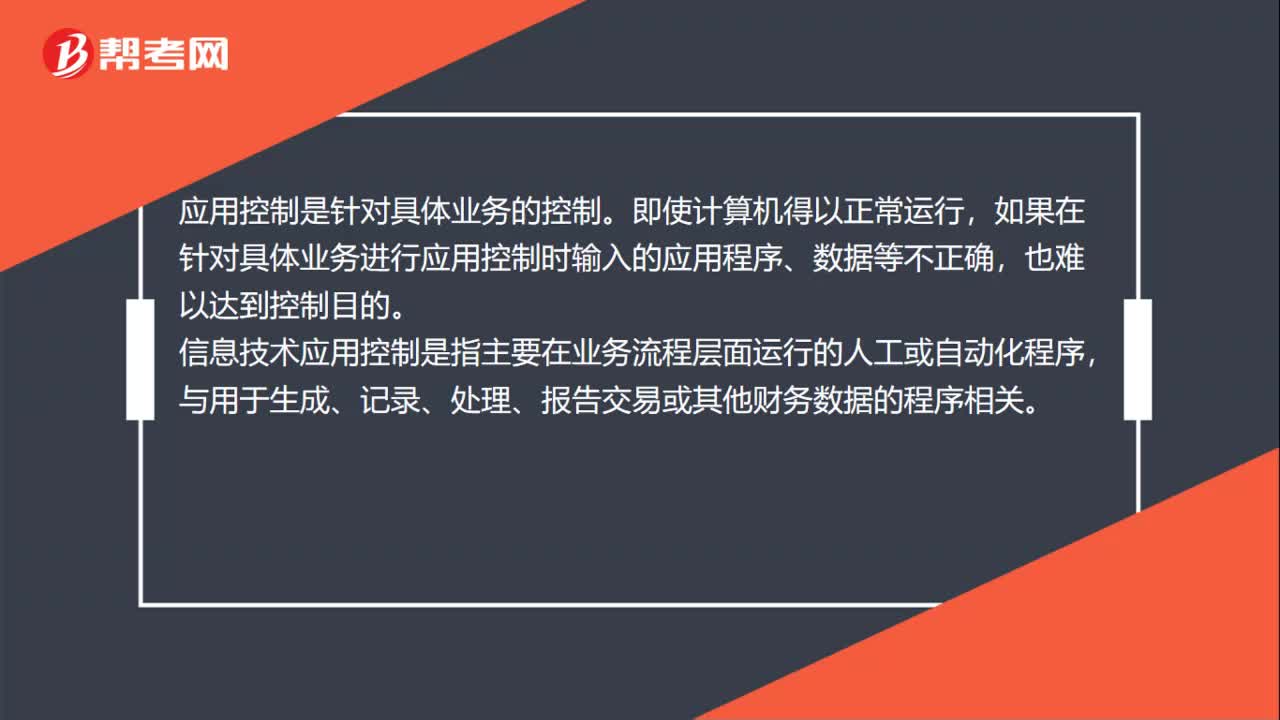

80信息技术应用控制对注册会计师的要求是什么?:信息技术应用控制对注册会计师的要求:注册会计师在执行信息技术应用控制审计之前,会首先执行配套的公司层面信息技术控制审计,以了解公司的信息技术整体控制环境,并基于此是识别出信息技术一般控制和信息技术应用控制的主要风险点以及审计重点。应用控制是针对具体业务的控制。如果在针对具体业务进行应用控制时输入的应用程序、数据等不正确,信息技术应用控制是指主要在业务流程层面运行的人工或自动化程序。

88

88信息技术一般控制审计对注册会计师的要求是什么?:信息技术一般控制审计对注册会计师的要求:注册会计师在执行信息技术一般控制审计之前,会首先执行配套的公司层面信息技术控制审计,以了解公司的信息技术整体控制环境,并基于此识别出信息技术一般控制和信息技术应用控制的主要风险点以及审计重点。一般控制是针对计算机运行的控制,难以实现正常的应用控制。一般控制的内容包括程序开发、程序变更、程序和数据访问以及计算机运行等四个方面。数据中心和网络运行控制。

345

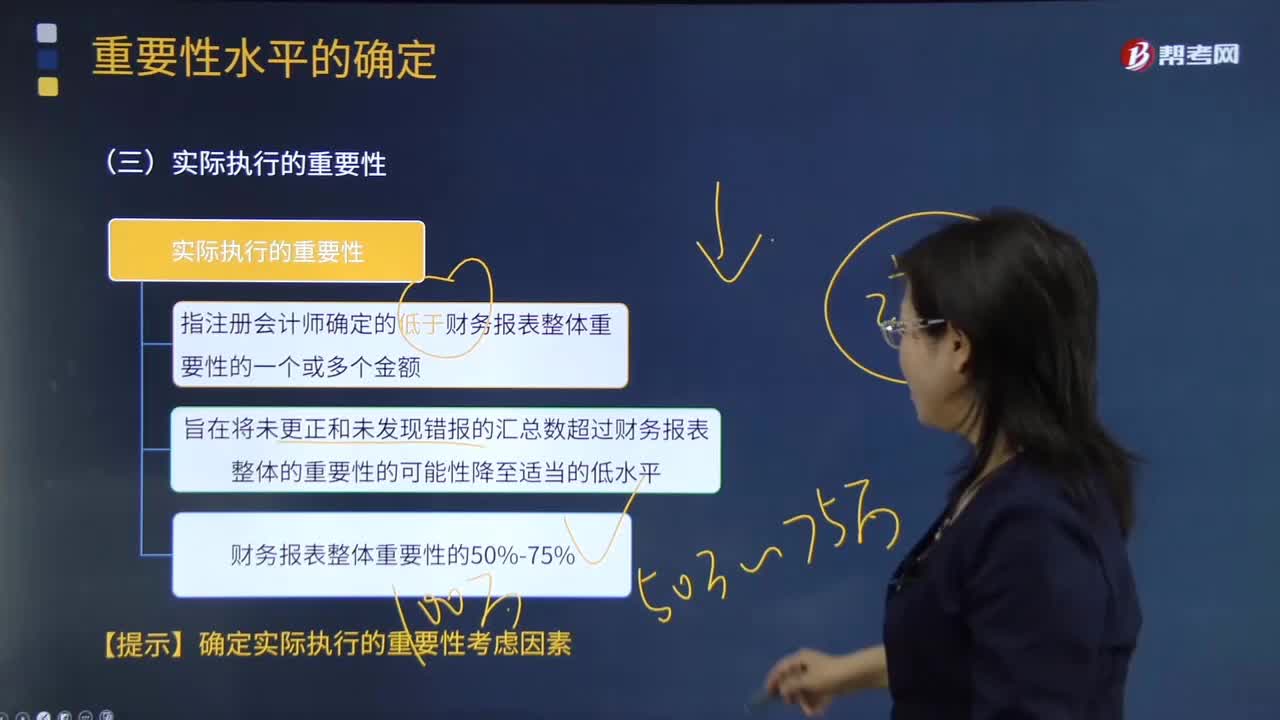

345如何理解注册会计师实际执行的重要性?:实际执行的重要性指注册会计师确定的低于财务报表整体重要性的一个或多个金额,C.特定类别交易、账户余额或披露的重要性水平应低于财务报表整体的重要性,【2012注册会计师考试真题】关于财务报表整体的重要性与实际执行的重要性之间的关系。A.实际执行的重要性总是小于财务报表整体的重要性:C.实际执行的重要性应当等于财务报表整体的重要性的50%;D.实际执行的重要性应当等于财务报表整体的重要性的75%。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料