下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

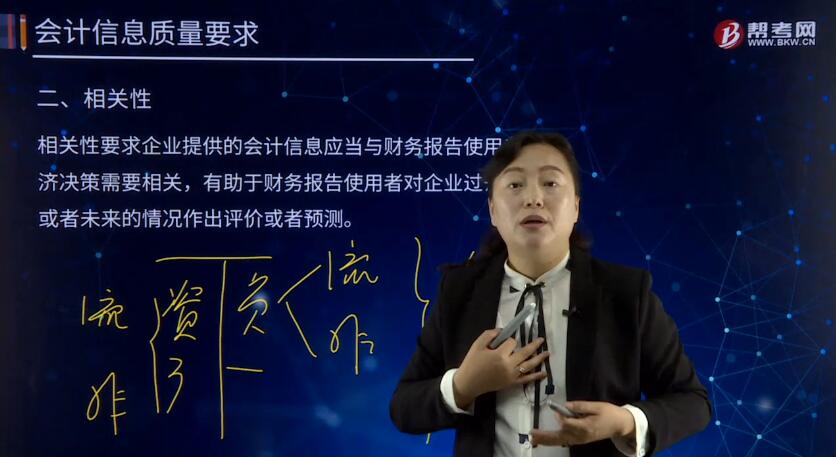

会计质量要求的相关性是指什么?

相关性要求企业提供的会计信息应当与财务报告使用者的经济决策需要相关,有助于财务报告使用者对企业过去、现在或者未来的情况作出评价或者预测。

会计信息是否有用,是否具有价值,关键是看其与使用者的决策需要是否相关,是否有助于决策或者提高决策水平。相关的会计信息应当能够有助于使用者评价企业过去的决策,证实或者修正过去的有关预测,因而具有反馈价值。相关的会计信息还应当具有预测价值,有助于使用者根据财务报告所提供的会计信息预测企业未来的财务状况、经营成果和现金流量。例如区分收人和利得、费用和损失,区分流动资产和非流动资产、流动负债和非流动负债以及适度引入公允价值等,都可以提高会计信息的预测价值,进而提升会计信息的相关性。

会计信息质量的相关性要求,需要企业在确认、计量和报告会计信息的过程中,充分考虑使用者的决策模式和信息需要。但是,相关性是以可靠性为基础的,两者之间并不矛盾,不应将两者对立起来。也就是说,会计信息在可靠性前提下,尽可能地做到相关性,以满足投资者等财务报告使用者的决策需要。

132

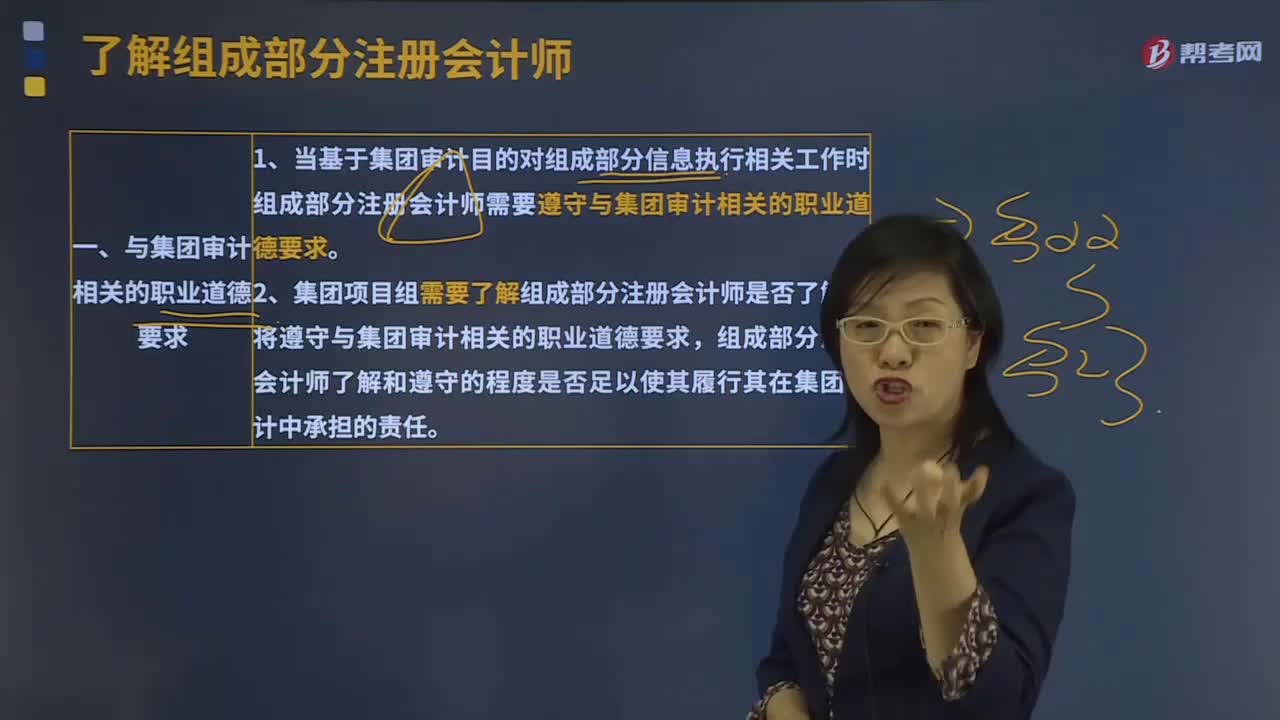

132注册会计师需要遵守与集团审计相关的职业道德要求吗?:注册会计师需要遵守与集团审计相关的职业道德要求吗?

168

168什么是注册会计师与财务报表审计相关的责任?:什么是注册会计师与财务报表审计相关的责任?注册会计师与财务报表审计相关的责任包括注册会计师应当与治理层沟通、在审计业务约定书或记录审计业务约定条款的其他适当形式的书面协议中。1、注册会计师应当与治理层沟通----注册会计师与财务报表审计相关的责任:(1)注册会计师负责对管理层在治理层监督下编制的财务报表形成和发表意见。

19

19注册会计师考试教材是什么?:注册会计师考试教材是什么?《会计》《税法》《经济法》《审计》《财务成本管理》《公司战略与风险管理》

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料