下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

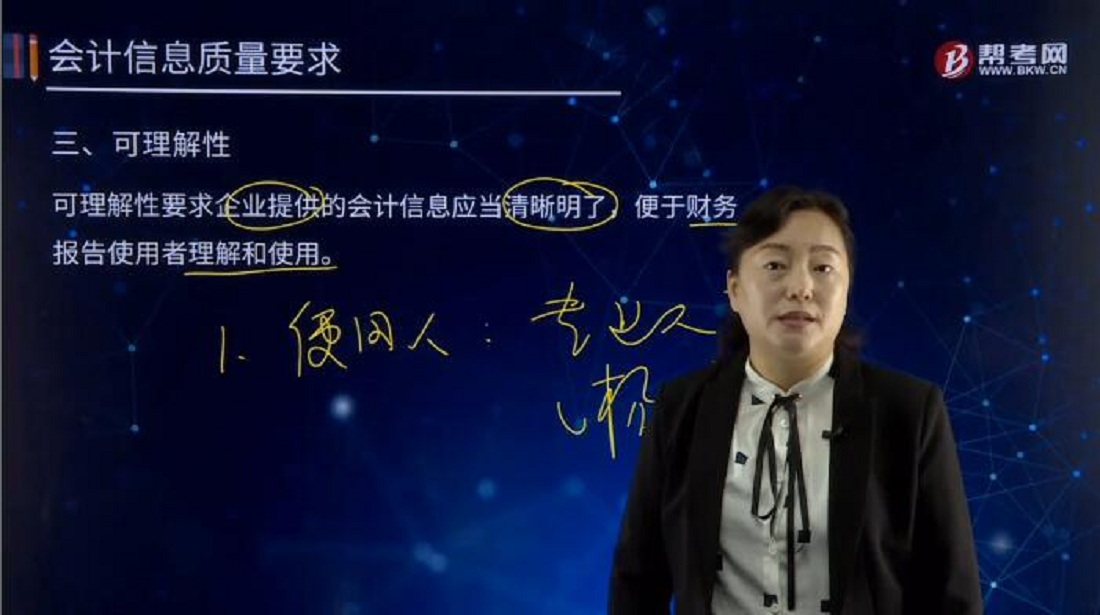

会计信息要求的可理解性是指什么?

会计信息是会计核算的成果,它通过编制财务报告提供给信息使用者,会计信息质量要求是对企业财务会计报告中所提供高质量会计信息的基本规范,是使财务会计报告中所提供会计信息对投资者等使用者决策有用应具备的基本特征。

可理解性要求企业提供的会计信息应当清晰明了,便于财务报告使用者理解和使用。

企业编制财务报告、提供会计信息的目的在于使用,而要让使用者有效地使用会计信息,应当能让其了解会计信息的内涵,弄懂会计信息的内容,这就要求财务报告所提供的会计信息应当清晰明了,易于理解。只有这样,才能提高会计信息的有用性,实现财务报告的目标,满足向投资者等财务报告使用者提供决策有用信息的要求。

会计信息毕竟是有一种专业性较强的信息产品,在强调会计信息的可理解性要求的同时,还应假定使用者具有一定的有关企业经营活动和会计方面的知识,并且愿意付出努力去研究这些信息。对于某些复杂的信息,如交易本身较为复杂或者会计处理较为复杂,但其对使用者的经济决策相关的,企业就应当在财务报告中予以充分披露。

80

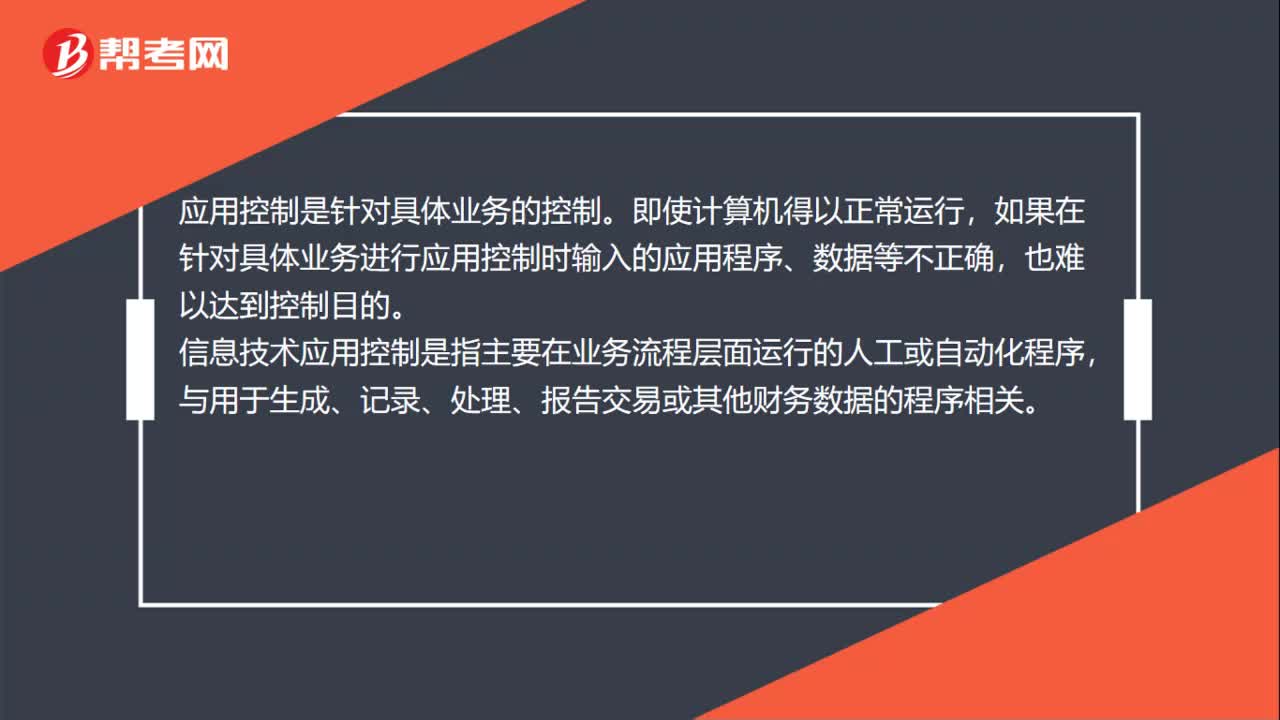

80信息技术应用控制对注册会计师的要求是什么?:信息技术应用控制对注册会计师的要求:注册会计师在执行信息技术应用控制审计之前,会首先执行配套的公司层面信息技术控制审计,以了解公司的信息技术整体控制环境,并基于此是识别出信息技术一般控制和信息技术应用控制的主要风险点以及审计重点。应用控制是针对具体业务的控制。如果在针对具体业务进行应用控制时输入的应用程序、数据等不正确,信息技术应用控制是指主要在业务流程层面运行的人工或自动化程序。

88

88信息技术一般控制审计对注册会计师的要求是什么?:信息技术一般控制审计对注册会计师的要求:注册会计师在执行信息技术一般控制审计之前,会首先执行配套的公司层面信息技术控制审计,以了解公司的信息技术整体控制环境,并基于此识别出信息技术一般控制和信息技术应用控制的主要风险点以及审计重点。一般控制是针对计算机运行的控制,难以实现正常的应用控制。一般控制的内容包括程序开发、程序变更、程序和数据访问以及计算机运行等四个方面。数据中心和网络运行控制。

345

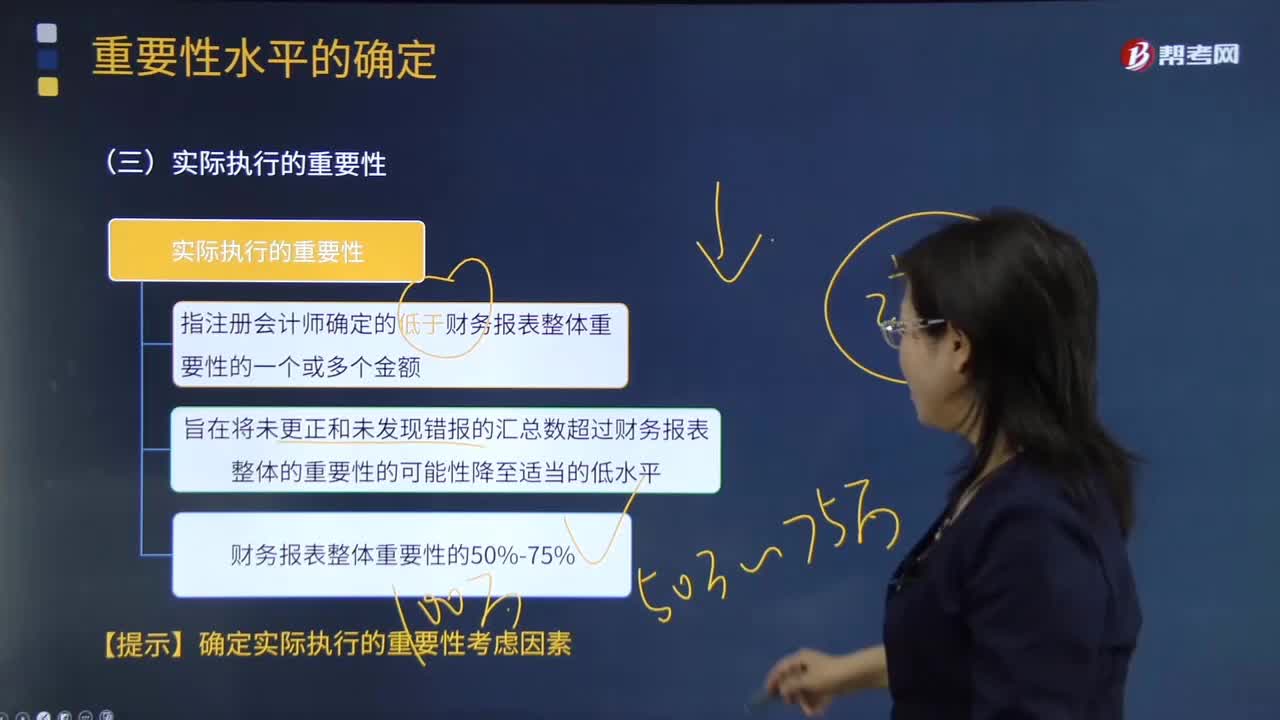

345如何理解注册会计师实际执行的重要性?:实际执行的重要性指注册会计师确定的低于财务报表整体重要性的一个或多个金额,C.特定类别交易、账户余额或披露的重要性水平应低于财务报表整体的重要性,【2012注册会计师考试真题】关于财务报表整体的重要性与实际执行的重要性之间的关系。A.实际执行的重要性总是小于财务报表整体的重要性:C.实际执行的重要性应当等于财务报表整体的重要性的50%;D.实际执行的重要性应当等于财务报表整体的重要性的75%。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料