下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

会计信息质量的可靠性是指什么?

可靠性要求企业应当以实际发生的交易或者事项为依据的进行确认、计量和报告,如实反映符合确认和计量要求各项会计要素及其他相关信息,保证会计信息真实可靠、内容完整。

会计信息要有用,必须以可靠为基础,如果财务报告所提供的会计信息是不可靠的,就会给投资者等使用者的决策产生误导甚至损失。为了贯彻可靠性要求,企业应当做到:

(1) 以实际发生的交易或者事项为依据进行确认、计量,将符合会计要素定义及其确认条件的资产、负债、所有者权益、收入、费用和利润等如实反映在财务报表中,不得根据虚构的、没有发生的或者尚未发生的交易或者事项进行确认、计量和报告。

(2) 在符合重要性和成本效益原则的前提下,保证会计信息的完整性,其中包括应当编报的报表及其附注内容等应当保持完整,不能随意遗漏或者减少应予披露的信息,与使用者决策相关的有用信息都应当充分披露。

(3) 包括在财务报告中的会计信息应当是中立的,无偏的。如果企业在财务报告中为了达到事先设定的结果或效果,通过选择或列示有关会计信息以影响决策和判断的,这样的财务报告信息就不是中立的。

17

17非会计专业可以考注册会计师证吗?:非会计专业也可以考注册会计师证。

55

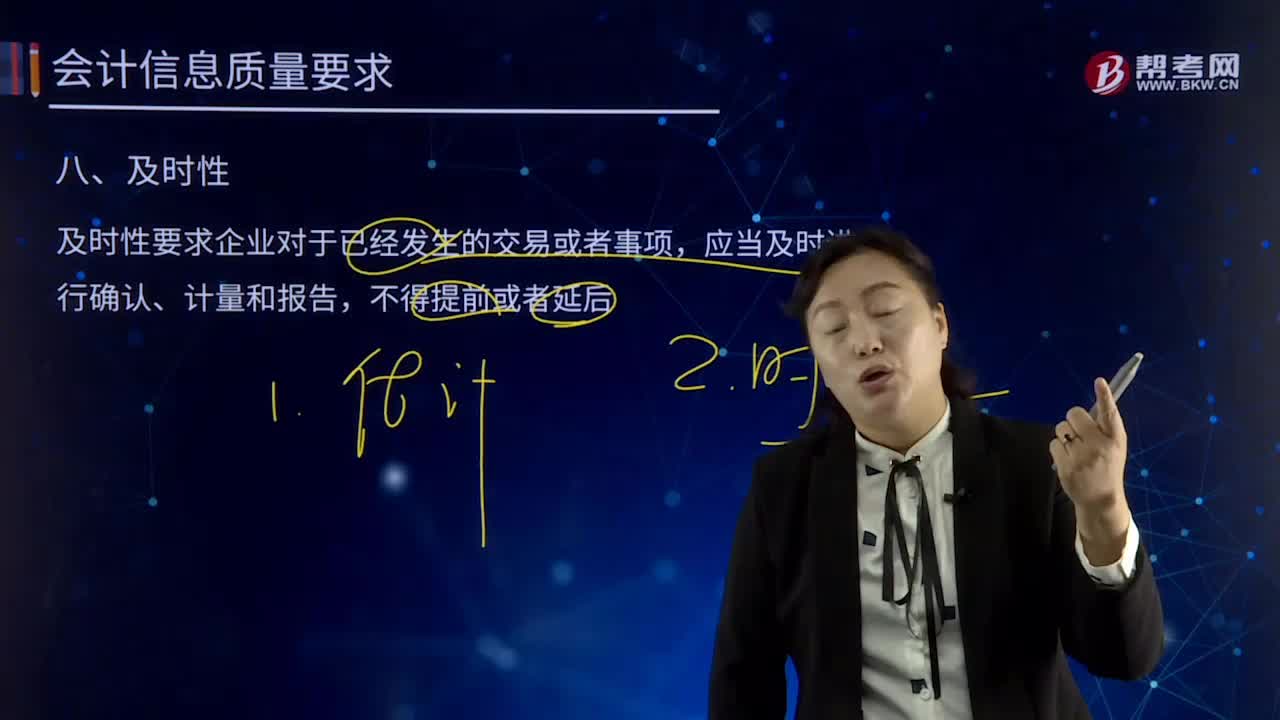

55会计信息要求的及时性是指什么?:会计信息要求的及时性是指什么?及时性要求企业对于已经发生的交易或者事项,在会计确认、计量和报告过程中贯彻及时性需要:①要求及时收集会计信息,②要求及时处理会计信息,及时对经济交易或者事项进行确认或者计量,③要求及时传递会计信息,及时地将编制的财务报告传递给财务报告使用者,为了及时提供会计信息,可能需要在有关交易或者事项的信息全部获得之前即进行会计处理,这样虽然满足了会计信息的及时性要求。

610

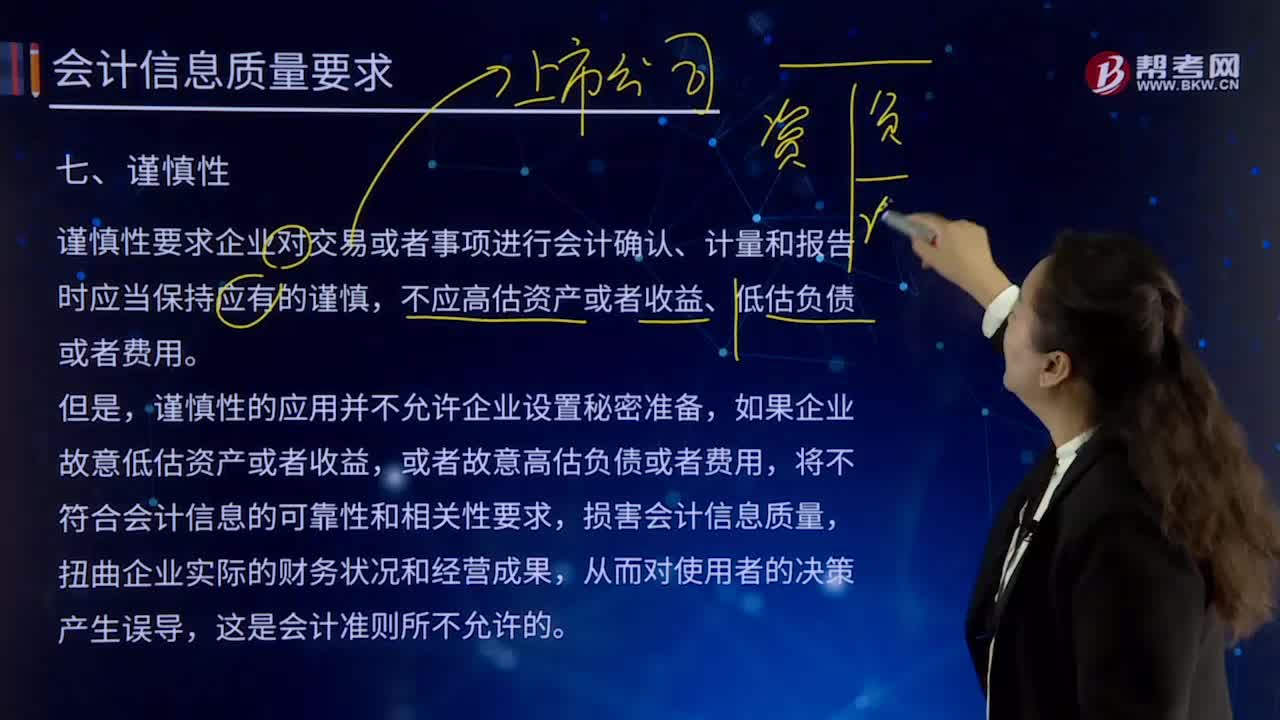

610会计信息要求的谨慎性是指什么?:谨慎性要求企业对交易或者事项进行会计确认、计量和报告时应当保持应有的谨慎,不应高估资产或者收益、低估负债或者费用。如果企业故意低估资产或者收益,或者故意高估负债或者费用,一般下列业务的会计处理时体现谨慎性要求:①历史成本计量的资产发生减值,无法区分研究支出与开发支出的全部费用化;发生的义务确认为预计负债;确认或有事项产生的资产的条件是“⑥借款费用资本化必须遵循严格的限制条件;

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料