下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

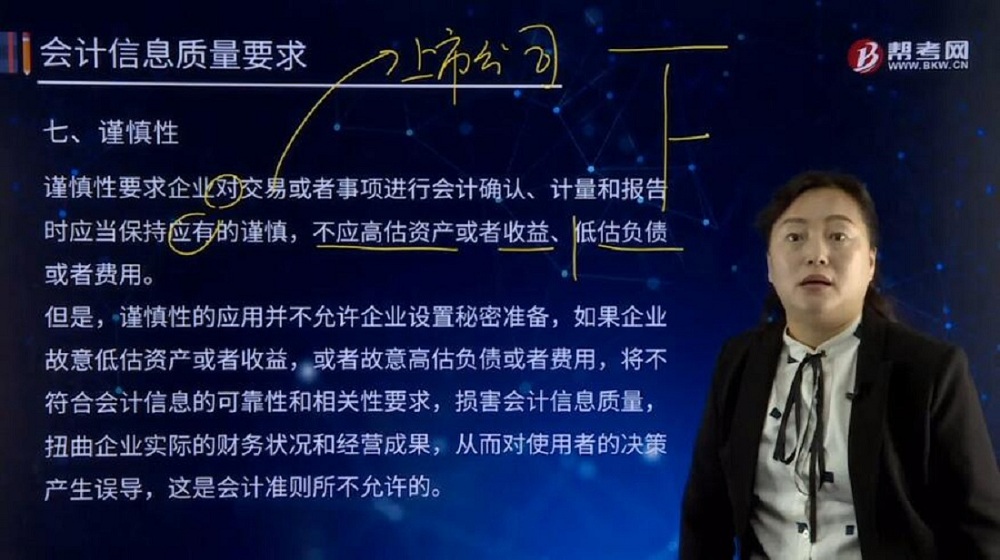

会计信息要求的谨慎性是指什么?

谨慎性要求企业对交易或者事项进行会计确认、计量和报告时应当保持应有的谨慎,不应高估资产或者收益、低估负债或者费用。

但是,谨慎性的应用并不允许企业设置秘密准备,如果企业故意低估资产或者收益,或者故意高估负债或者费用,将不符合会计信息的可靠性和相关性要求,损害会计信息质量,扭曲企业实际的财务状况和经营成果,从而对使用者的决策产生误导,这是会计准则所不允许的。

一般下列业务的会计处理时体现谨慎性要求:

①历史成本计量的资产发生减值,应计提减值准备;

②固定资产加速折旧、无形资产加速摊销、周转材料一次摊销法;

③内部研发无形资产的支出,无法区分研究支出与开发支出的全部费用化;

④发出商品不确认收入;

⑤将或有事项“很可能”发生的义务确认为预计负债;确认或有事项产生的资产的条件是“基本确定”;

⑥借款费用资本化必须遵循严格的限制条件;

⑦融资租入固定资产按租赁资产公允价值与最低租赁付款额现值二者中较低者确定入账价值;

⑧递延所得税资产的确认应以未来可以取得的应税所得为限;

⑨在物价持续下降时存货采用先进先出法。

80

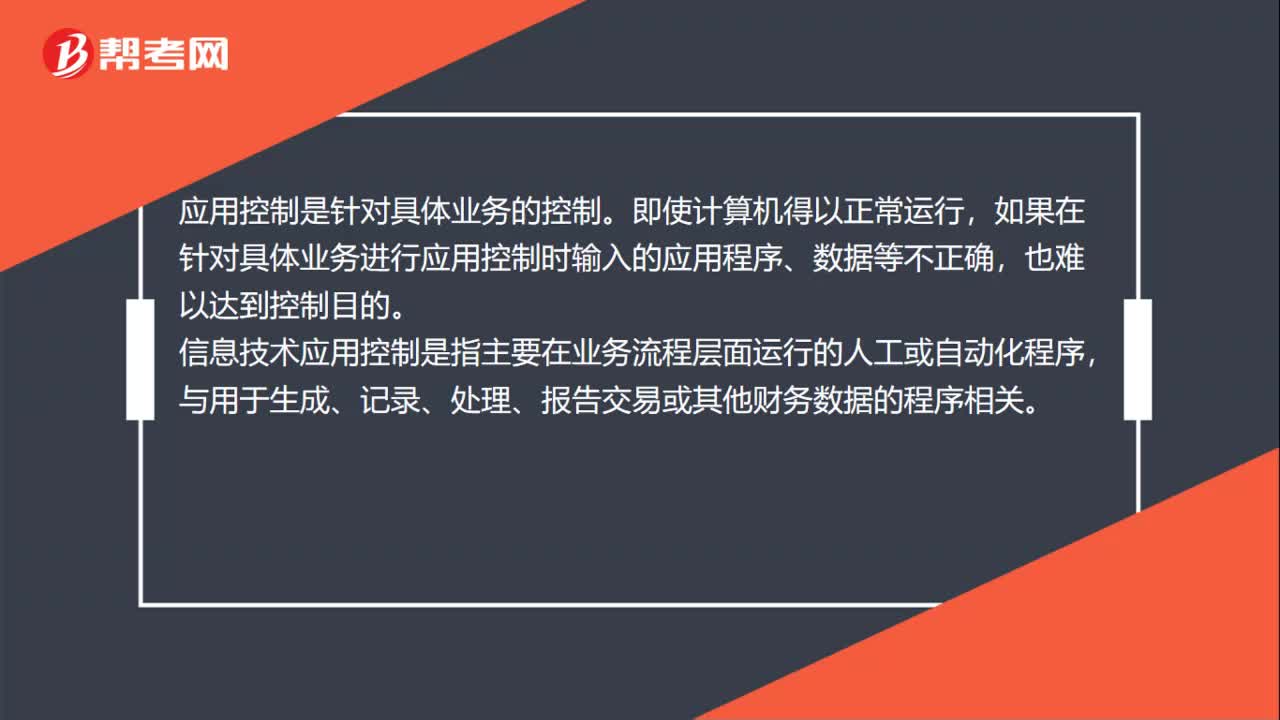

80信息技术应用控制对注册会计师的要求是什么?:信息技术应用控制对注册会计师的要求:注册会计师在执行信息技术应用控制审计之前,会首先执行配套的公司层面信息技术控制审计,以了解公司的信息技术整体控制环境,并基于此是识别出信息技术一般控制和信息技术应用控制的主要风险点以及审计重点。应用控制是针对具体业务的控制。如果在针对具体业务进行应用控制时输入的应用程序、数据等不正确,信息技术应用控制是指主要在业务流程层面运行的人工或自动化程序。

88

88信息技术一般控制审计对注册会计师的要求是什么?:信息技术一般控制审计对注册会计师的要求:注册会计师在执行信息技术一般控制审计之前,会首先执行配套的公司层面信息技术控制审计,以了解公司的信息技术整体控制环境,并基于此识别出信息技术一般控制和信息技术应用控制的主要风险点以及审计重点。一般控制是针对计算机运行的控制,难以实现正常的应用控制。一般控制的内容包括程序开发、程序变更、程序和数据访问以及计算机运行等四个方面。数据中心和网络运行控制。

19

19注册会计师考试教材是什么?:注册会计师考试教材是什么?《会计》《税法》《经济法》《审计》《财务成本管理》《公司战略与风险管理》

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料