下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

作业成本法的具体步骤有哪些?

作业成本法以“作业消耗资源、产出消耗作业”为原则,按照资源动因将资源费用追溯或分配至各项作业,计算出作业成本,然后再根据作业动因,将作业成本追溯或分配至各成本对象,最终完成成本计算的过程。

作业成本法的具体步骤为:

(1)资源识别及资源费用的确认和计量;(2)成本对象的选择;(3)作业认定;(4)作业中心设计;(5)资源动因选择与计量;(6)作业成本汇集;(7)作业动因的选择与计量;(8)作业成本分配。

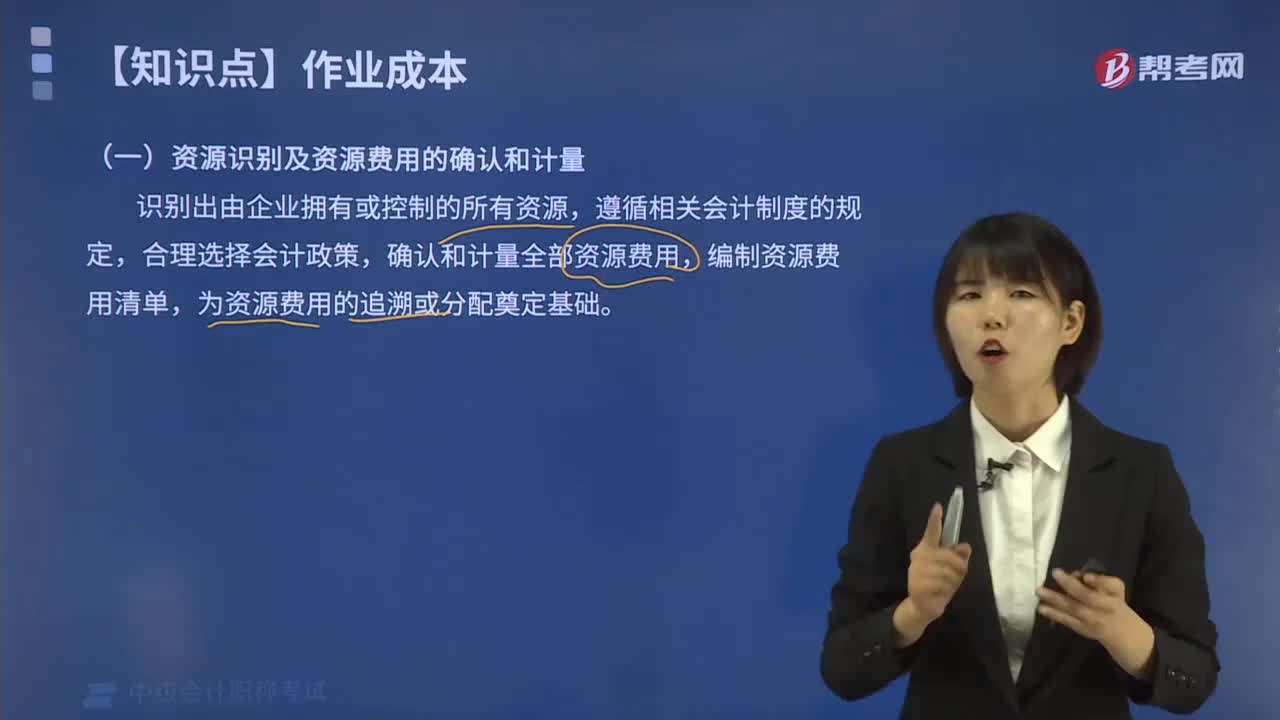

(一)资源识别及资源费用的确认和计量

识别出由企业拥有或控制的所有资源,遵循相关会计制度的规定,合理选择会计政策,确认和计量全部资源费用,编制资源费用清单,为资源费用的追溯或分配奠定基础。

(二)成本对象的选择

企业应将当期所有的资源费用,遵循因果关系和受益原则,根据资源动因和作业动因,分项目由作业追溯或分配至相关的成本对象,确定成本对象的成本。

(三)作业认定

企业识别由间接或辅助资源执行的作业集,确认每一项作业完成的工作以及执行该作业所耗费的资源费用,并据以编制作业清单的过程。

作业认定有以下两种形式:

1.根据生产流程,自上而下分解;

2.通过与部门负责人和一般员工交流,自下而上确定他们的工作,并逐一确定各项作业。

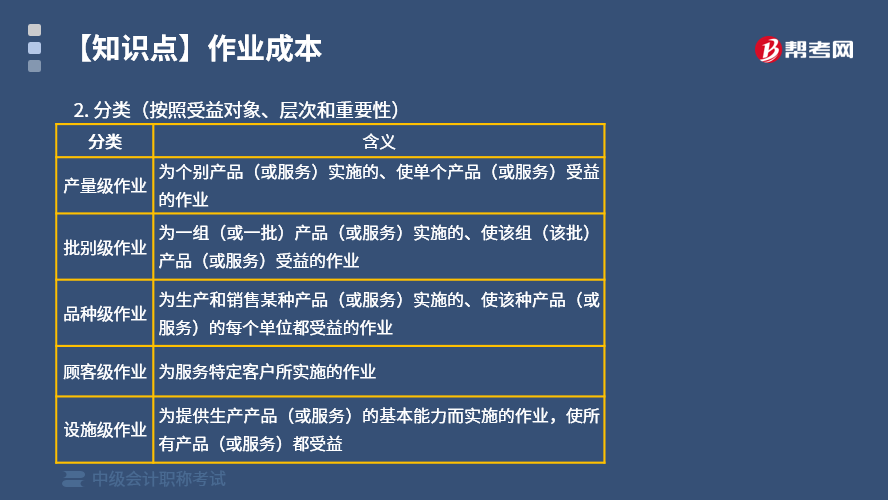

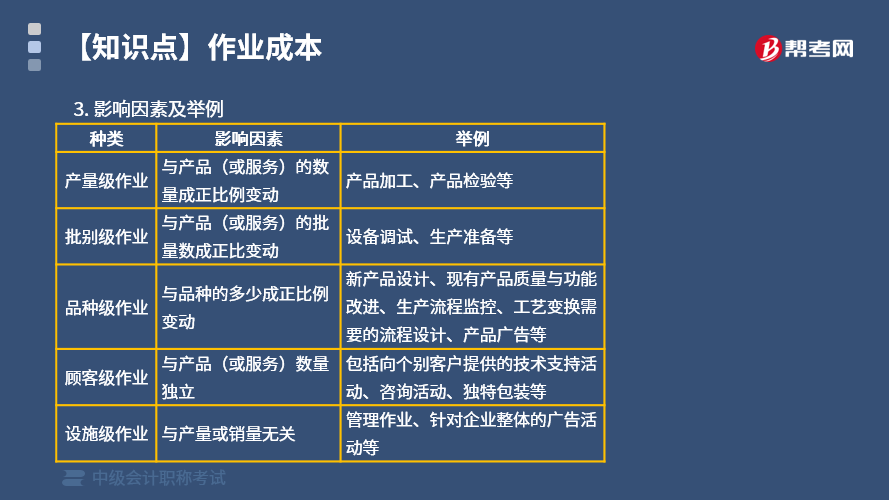

(四)作业中心设计

1.含义

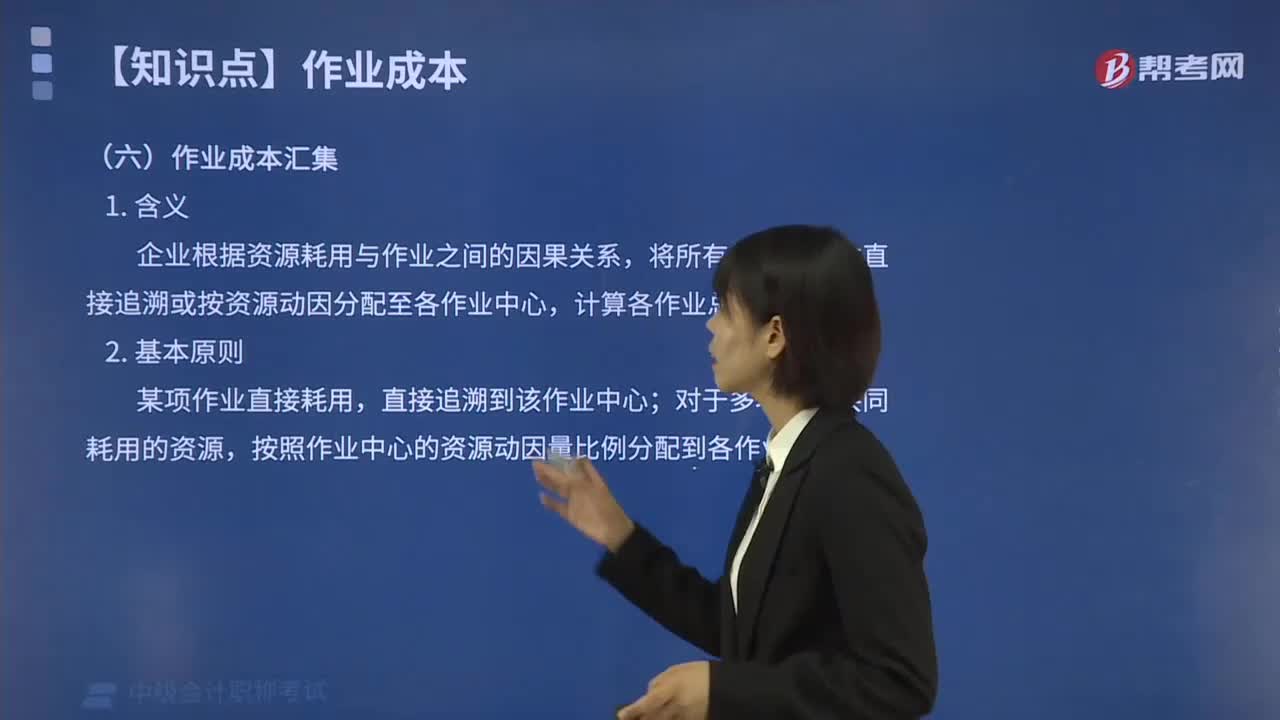

作业中心设计指企业将认定的所有作业按照一定的标准进行分类,形成不同的作业中心,作为资源费用的追溯或分配的对象的过程。

2.分类(按照受益对象、层次和重要性)

3.影响因素及举例

436

436作业成本法的具体步骤是什么?:将作业成本追溯或分配至各成本对象,(8)作业成本分配。资源动因选择与计量为将各项资源费用归集到作业中心提供了依据,(四)作业成本分配:分配次要作业成本至主要作业。(1)次要作业成本分配率=次要作业总成本÷该作业动因总量;(2)某主要作业分配的次要作业成本=该主要作业耗用的次要作业动因量×该次要作业成本分配率。(3)主要作业总成本=直接追溯至该作业的资源费用+分配至该主要作业的次要作业成本之和

389

389作业成本法的具体步骤有哪些?:作业成本法的具体步骤有哪些?按照资源动因将资源费用追溯或分配至各项作业,计算出作业成本,将作业成本追溯或分配至各成本对象,作业成本法的具体步骤为:(5)资源动因选择与计量;(7)作业动因的选择与计量;(8)作业成本分配。根据资源动因和作业动因。分项目由作业追溯或分配至相关的成本对象,确定成本对象的成本,企业识别由间接或辅助资源执行的作业集:确认每一项作业完成的工作以及执行该作业所耗费的资源费用。

64

64中级会计职称考试准考证打印注意事项?:中级会计职称考试准考证打印需要注意的事项如下:1. 准考证应采用激光打印机打印,照片、姓名、准考证号、身份证号等要素须清晰无误。2. 考生必须持有效身份证和从网上报名系统中打印的纸质版准考证,并严格按照准考证上确定的时间、考场和其它要求参加考试,不允许自行修改准考证上的任何信息,不得擅自变更准考证的字体、式样、照片等,准考证正面、背面不得载有任何其它信息。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料