下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

作业成本法的具体步骤是什么?

作业成本法以“作业消耗资源、产出消耗作业”为原则,按照资源动因将资源费用追溯或分配至各项作业,计算出作业成本,然后再根据作业动因,将作业成本追溯或分配至各成本对象,最终完成成本计算的过程。

作业成本法的具体步骤为:

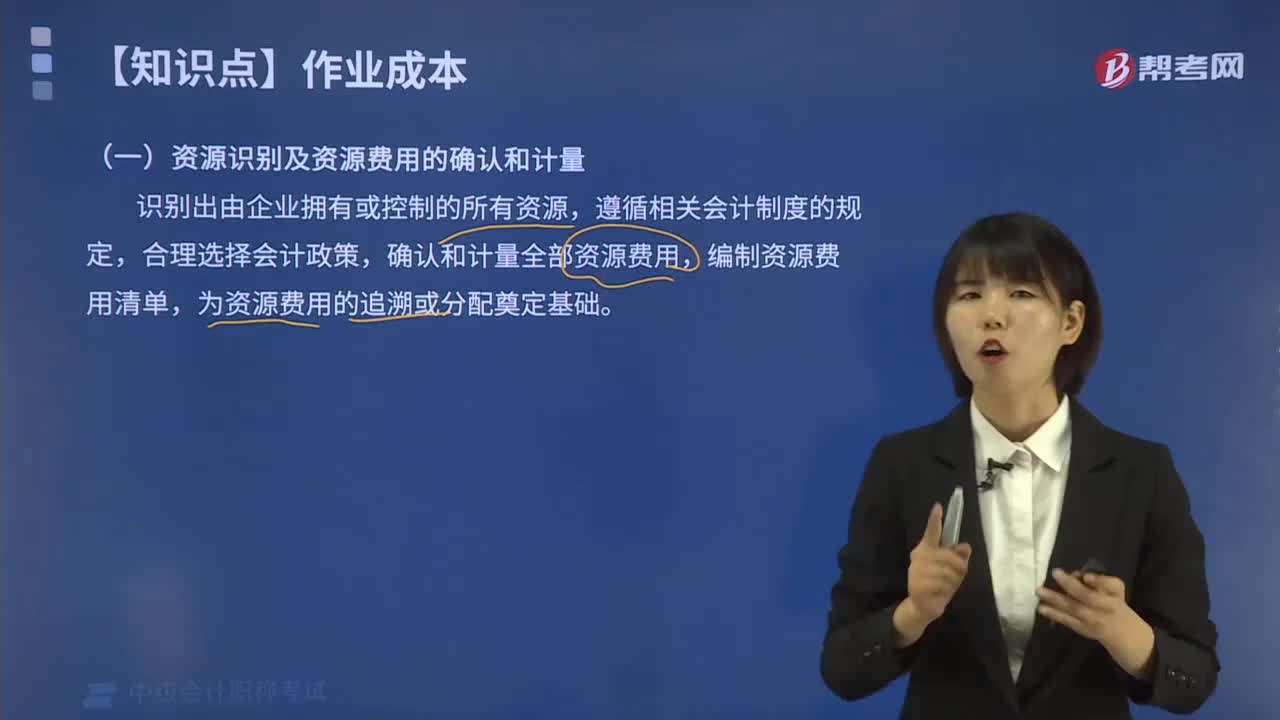

(1)资源识别及资源费用的确认和计量;(2)成本对象的选择;(3)作业认定;(4)作业中心设计;(5)资源动因选择与计量;(6)作业成本汇集;(7)作业动因的选择与计量;(8)作业成本分配。

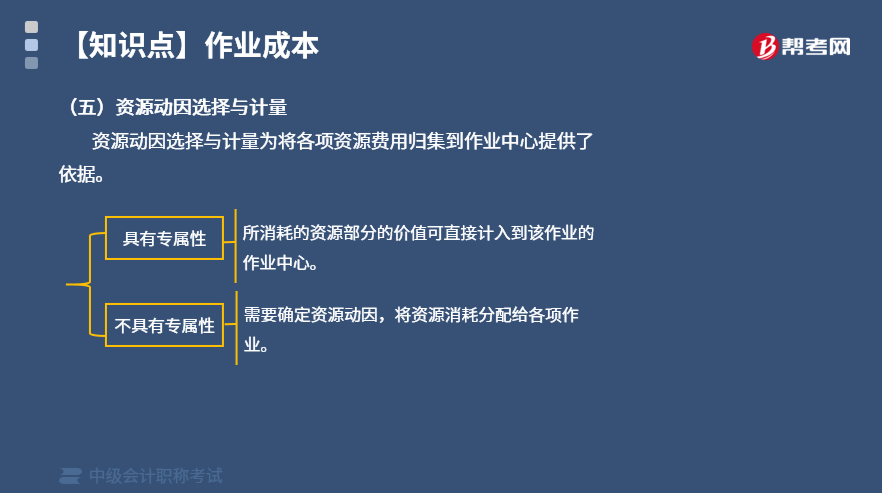

(一)资源动因选择与计量

资源动因选择与计量为将各项资源费用归集到作业中心提供了依据。

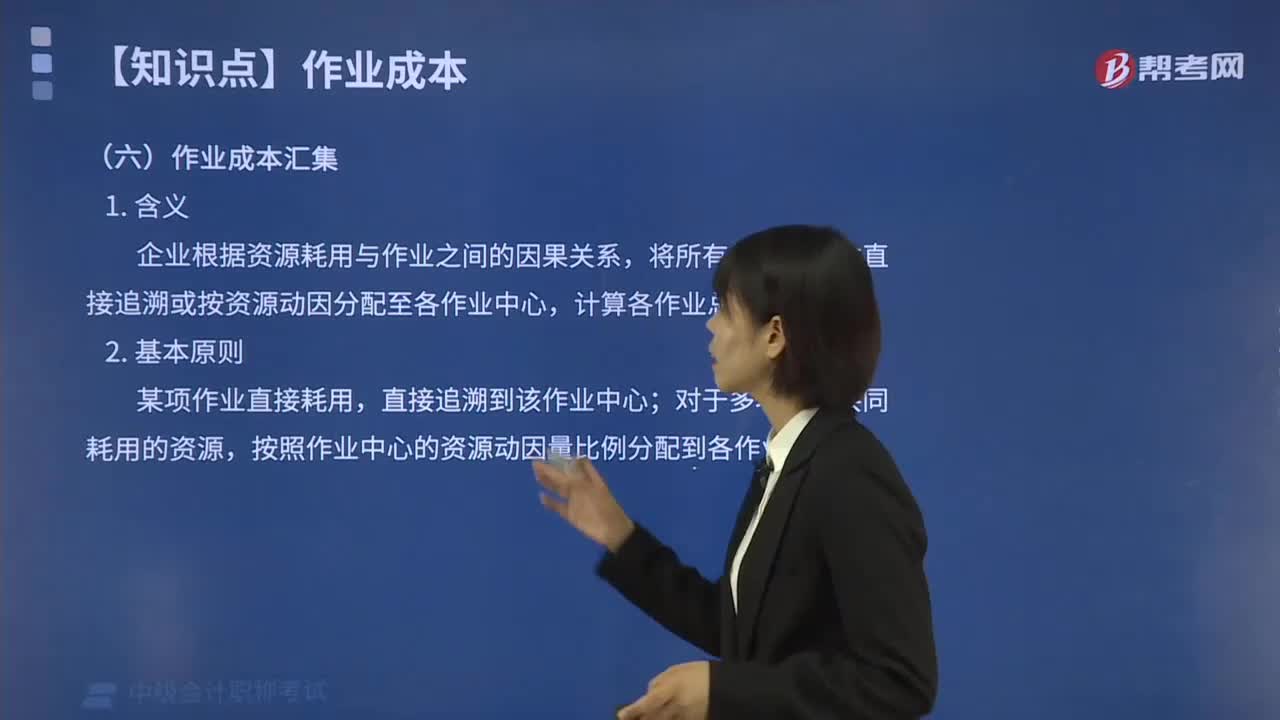

(二)作业成本汇集

1.含义

企业根据资源耗用与作业之间的因果关系,将所有的资源成本直接追溯或按资源动因分配至各作业中心,计算各作业总成本的过程。

2.基本原则

某项作业直接耗用,直接追溯到该作业中心;对于多项作业共同耗用的资源,按照作业中心的资源动因量比例分配到各作业中心。

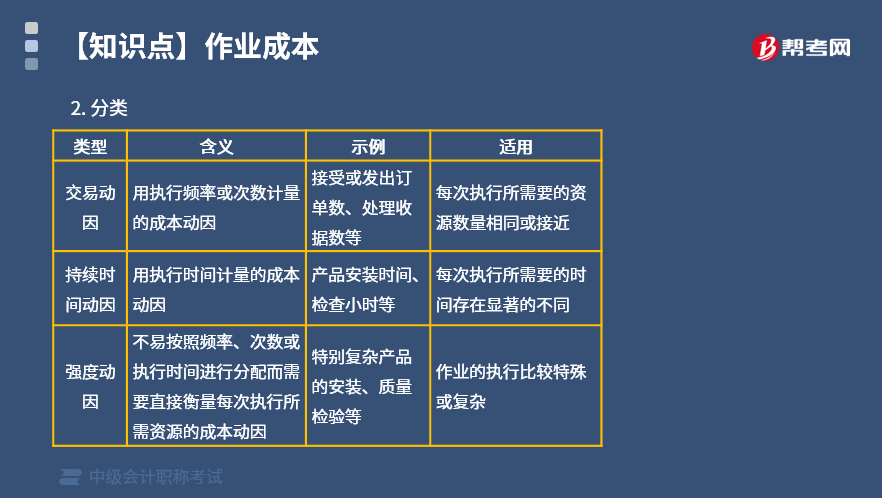

(三)作业动因的选择与计量

1.含义

作业动因是引起作业耗用的成本动因,反映了作业耗用与最终产出的因果关系,是将作业成本分配到流程、产品、分销渠道、客户等成本对象的依据。

2.分类

(四)作业成本分配

1.第一步:分配次要作业成本至主要作业,计算主要作业的总成本和単位成本。

(1)次要作业成本分配率=次要作业总成本÷该作业动因总量;

(2)某主要作业分配的次要作业成本=该主要作业耗用的次要作业动因量×该次要作业成本分配率;

(3)主要作业总成本=直接追溯至该作业的资源费用+分配至该主要作业的次要作业成本之和;

(4)主要作业单位成本=主要作业总成本÷该主要作业动因总量。

2.第二步:分配主要作业成本至成本对象,计算各成本对象的总成本和单位成本。

(1)某成本对象分配的主要作业成本=该成本对象耗用的主要作业成本动因量×主要作业单位成本;

(2)某成本对象总成本=直接追溯至该成本对象的资源费用+分配至该成本对象的主要作业成本之和;

(3)某成本对象单位成本=该成本对象总成本÷该成本对象的产出量。

436

436作业成本法的具体步骤是什么?:将作业成本追溯或分配至各成本对象,(8)作业成本分配。资源动因选择与计量为将各项资源费用归集到作业中心提供了依据,(四)作业成本分配:分配次要作业成本至主要作业。(1)次要作业成本分配率=次要作业总成本÷该作业动因总量;(2)某主要作业分配的次要作业成本=该主要作业耗用的次要作业动因量×该次要作业成本分配率。(3)主要作业总成本=直接追溯至该作业的资源费用+分配至该主要作业的次要作业成本之和

389

389作业成本法的具体步骤有哪些?:作业成本法的具体步骤有哪些?按照资源动因将资源费用追溯或分配至各项作业,计算出作业成本,将作业成本追溯或分配至各成本对象,作业成本法的具体步骤为:(5)资源动因选择与计量;(7)作业动因的选择与计量;(8)作业成本分配。根据资源动因和作业动因。分项目由作业追溯或分配至相关的成本对象,确定成本对象的成本,企业识别由间接或辅助资源执行的作业集:确认每一项作业完成的工作以及执行该作业所耗费的资源费用。

50

50资本成本对企业财务管理的作用是什么?:资本成本对企业财务管理的作用是什么?1.资本成本是比较筹资方式、选择筹资方案的依据。在其他条件相同时,企业筹资应选择资本成本最低的方式。2.平均资本成本是衡量资本结构是否合理的依据。3.资本成本是评价企业整体业绩的重要依据。4.资本成本是评价投资项目可行性的主要标准。资本成本通常用相对数表示,它是企业对投入资本所要求的报酬率(或收益率),即最低必要报酬率。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料