下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

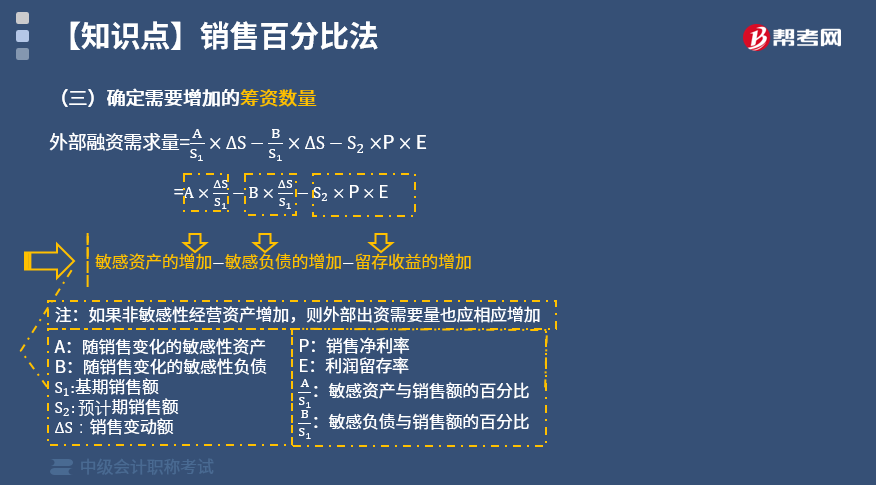

销售百分比法的基本步骤有哪些?销售百分比法的基本步骤有三个:①确定随销售额变动而变动的资产和负债项目;②确定有关项目与销售额的稳定比例关系;③确定需要增加的筹资数量。

(1)确定随销售额变动而变动的资产和负债项目

随着销售额的变化,经营性资产项目将占用更多的资金。同时,随着经营性资产的增加,相应的经营性短期债务也会增加,如存货增加会导致应付账款增加,此类债务称为“自动性债务”,可以为企业提供暂时性资金。经营性资产与经营性负债的差额通常与销售额保持稳定的比例关系。这里,经营性资产项目包括库存现金、应收账款、存货等项目;而经营负债项目包括应付票据、应付账款等项目,不包括短期借款、短期融资券、长期负债等筹资性负债。

敏感资产包括:库存现金、应收账款、存货等项目(经营性资产),不包括金融性资产。

不敏感资产包括:应付票据、应付账款等项目(经营性负债),不包括:短期借款、短期融资券、长期负债等筹资性负债。

(2)确定有关项目与销售额的稳定比例关系

如果企业资金周转的营运效率保持不变,经营性资产项目与经营性负债项目将会随销售额的变动而呈正比例变动,保持稳定的百分比关系。企业应当根据历史资料和同业情况,剔除不合理的资金占用,寻找与销售额的稳定百分比关系。

(3)确定需要增加的筹资数量

由于销售增长而需要的资金需求增长额,扣除利润留存后,即为所需要的外部等筹额。即有:

公式中,A表示随销售而变化的敏感性资产;B表示随销售而变化的敏感性负债;S1表示基期销售额;S2表示预测期销售额;△S表示销售变动额;P表示销售净利率;E表示利润留存率;A/S1表示敏感性资产与销售额的关系百分比;B/S1表示敏感性负债与销售额的关系百分比。

需要说明的是,如果非敏感性资产增加,则外部筹资需要量也应相应增加。

79

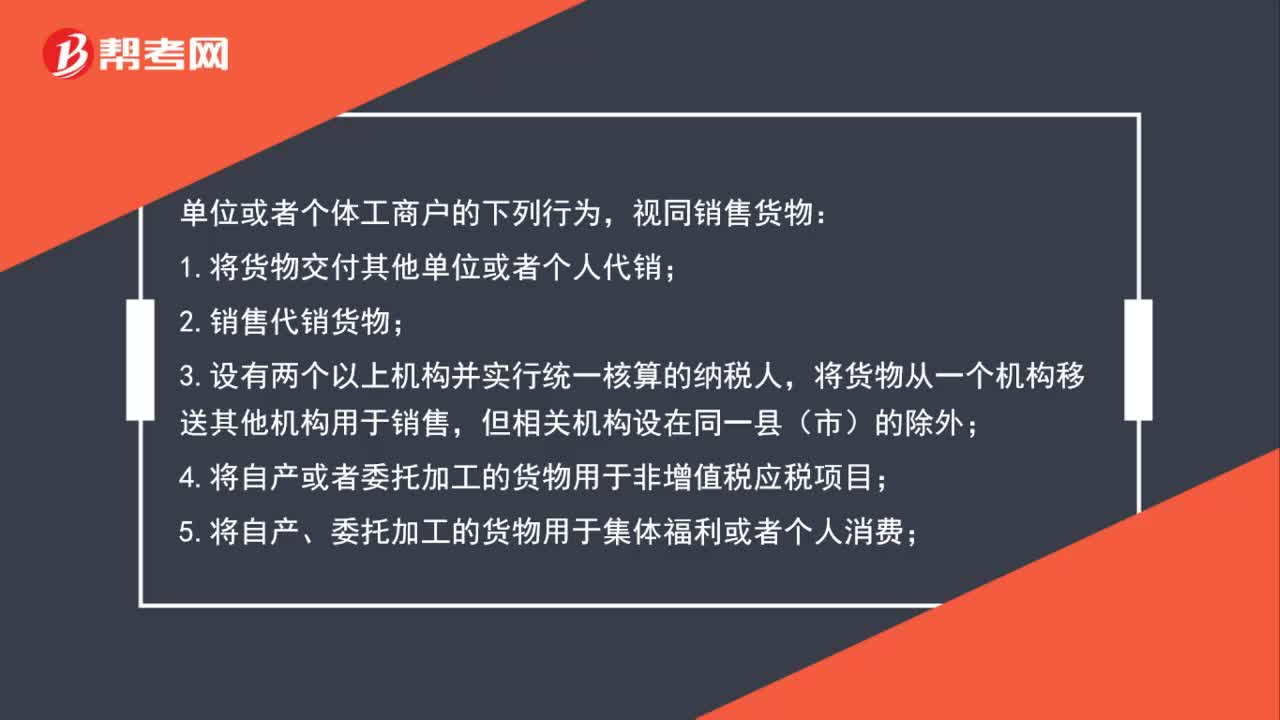

79增值税视同销售规定有哪些?:增值税视同销售规定有哪些?视同销售货物:1.将货物交付其他单位或者个人代销;2.销售代销货物;将货物从一个机构移送其他机构用于销售,4.将自产或者委托加工的货物用于非增值税应税项目;5.将自产、委托加工的货物用于集体福利或者个人消费;6.将自产、委托加工或者购进的货物作为投资,7.将自产、委托加工或者购进的货物分配给股东或者投资者;8.将自产、委托加工或者购进的货物无偿赠送其他单位或者个人。

53

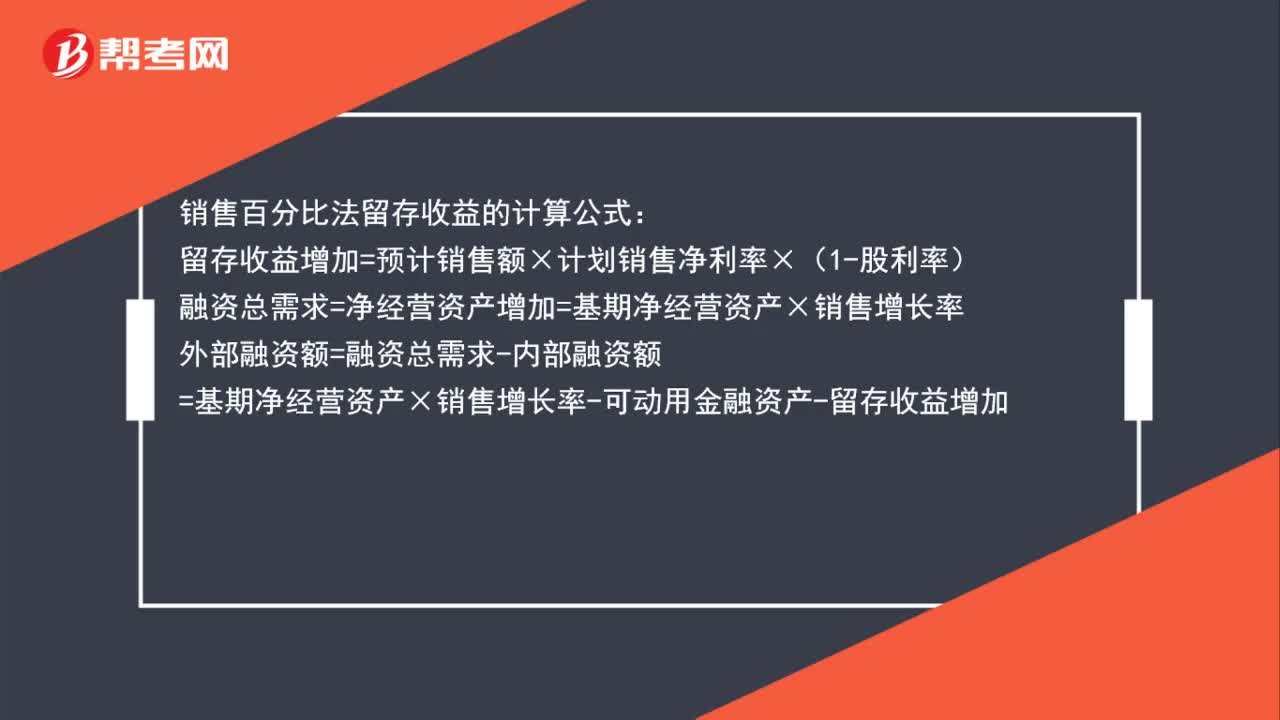

53销售百分比法留存收益怎么算?:销售百分比法留存收益怎么算?销售百分比法留存收益的计算公式:留存收益增加=预计销售额×计划销售净利率×(1-股利率)融资总需求=净经营资产增加=基期净经营资产×销售增长率外部融资额=融资总需求-内部融资额=基期净经营资产×销售增长率-可动用金融资产-留存收益增加

95

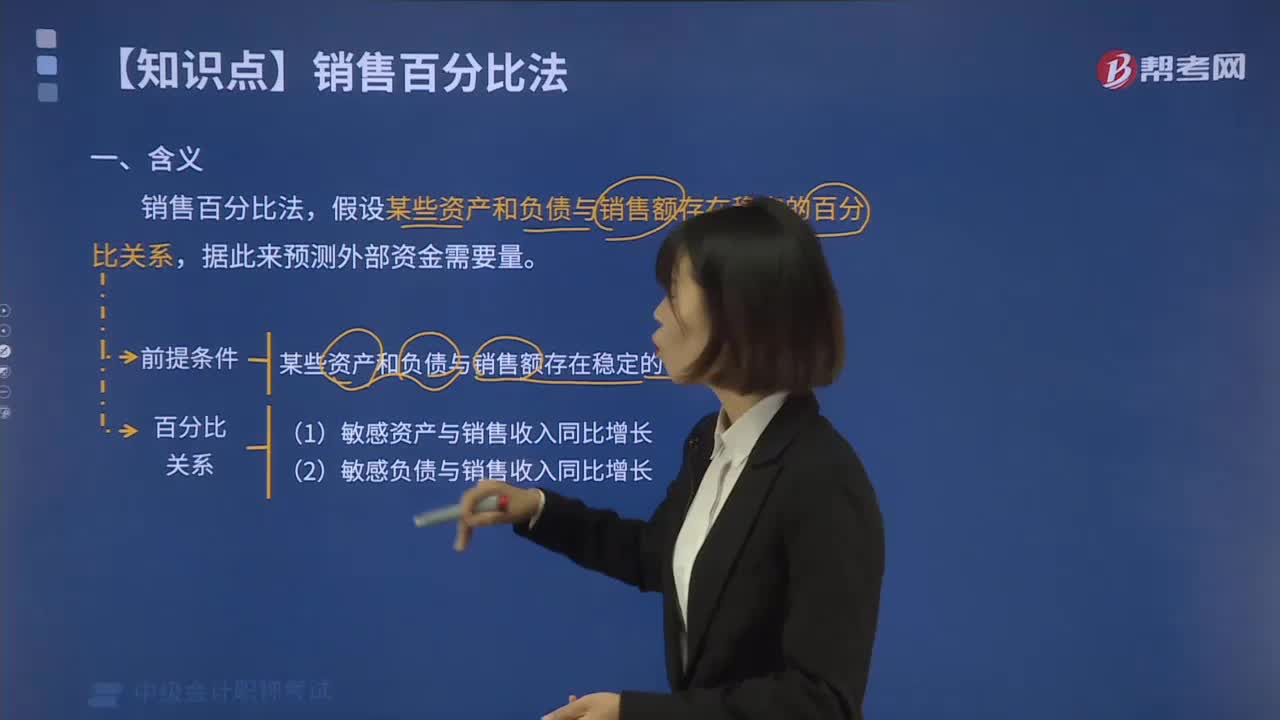

95带你解读什么叫做销售百分比法?:销售百分比法是假设某些资产和负债与销售额存在稳定的百分比关系,据此来预测外部资金需要量。为了取得扩大销售所需增加的资产,一部分来自随销售收人同比例增加的流动负债,将反映生产经营规模的销售因素与反映资金占用的资产因素连接起来,根据销售与资产之间的数量比例关系来预计企业的外部筹资需要量。销售百分比法首先假设某些资产与销售额存在稳定的百分比关系,根据销售与资产的比例关系预计资产额。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料