下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

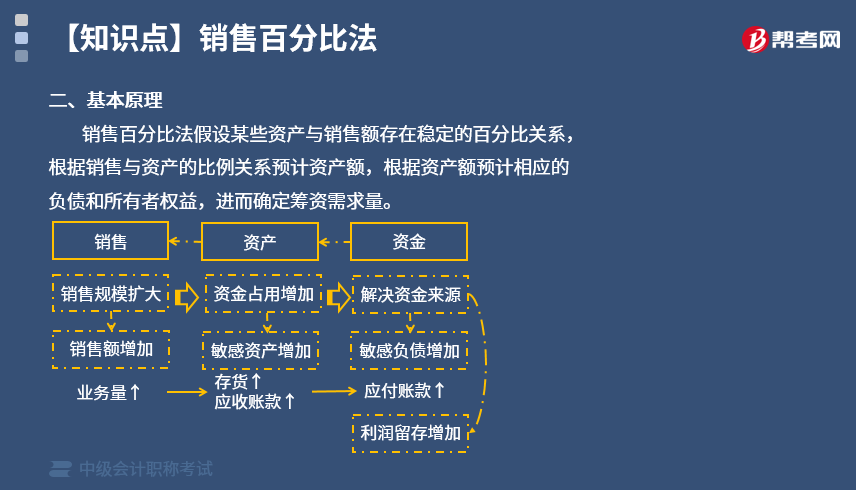

销售百分比法的基本原理是什么?销售百分比法,是假设某些资产和负债与销售额存在稳定的百分比关系,根据这个假设预计外部资金需要量的方法。企业的销售规模扩大时,要相应增加流动资产;如果销售规模增加很多,还必须增加长期资产。为取得扩大销售所需增加的资产,企业需要筹措资金。这些资金,一部分来自随销售收人同比例增加的流动负债,还有一部分来自预测期的收益留存,另一部分通过外部筹资取得。

任何方法都是建立在一定的假设前提基础上的,销售百分比法也不例外。归纳起来,销售百分比法的假设条件有以下几个:

(1)资产负债表的各项目可以划分为敏感项目与非敏感项目。凡是随销售变动而变动并呈现一定比例关系的项目,称为敏感项目;凡不随销售变动而变动的项目,称为非敏感项目。

(2)敏感项目与销售额之间成正比例关系。这一假设又包含两方面意义:一是线性假设,即敏感项目与销售额之间为正相关;二是直线过原点,即销售额为零时,项目的初始值也为零。这一假设与现实的经济生活不相符,比如现金的持有动机除了与销售有关的交易动机外,还包括投机动机和预防动机,所以即使销售额为零也应持有一部分现金。

(3)基期与预测期的情况基本不变。

(4)企业的内部资金来源仅包括留用利润,或者说,企业当期计提的折旧在当期全部用来更新固定资产。

(5)销售的预测比较准确。销售预测是销售百分比法应用的重要前提之一,只有销售预测准确,才能比较准确地预测资金需要量。但是,产品的销售受市场供求、同业竞争以及国家宏观经济政策等的影响,销售预测不可能是一个准确的数值。

销售百分比法,将反映生产经营规模的销售因素与反映资金占用的资产因素连接起来,根据销售与资产之间的数量比例关系来预计企业的外部筹资需要量。销售百分比法首先假设某些资产与销售额存在稳定的百分比关系,根据销售与资产的比例关系预计资产额,根据资产额预计相应的负债和所有者权益,进而确定筹资需求量。

63

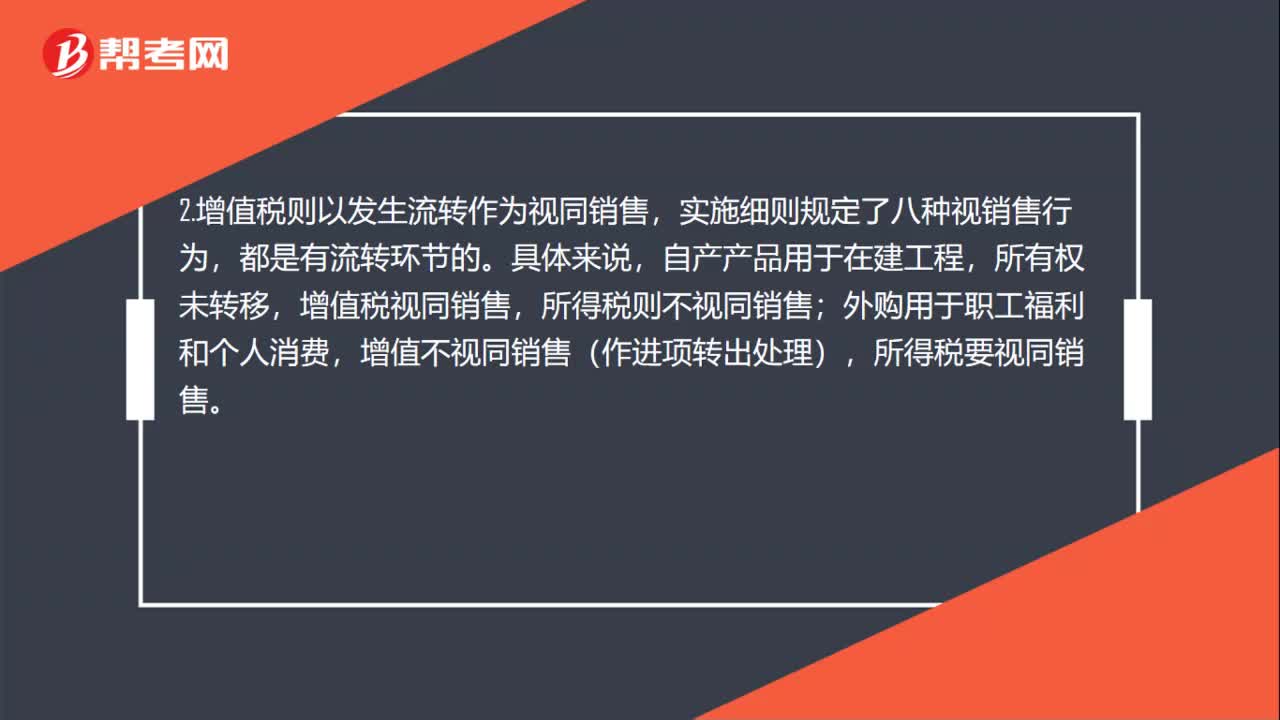

63所得税视同销售和增值税视同销售区别是什么?:所得税视同销售和增值税视同销售区别是什么?区别如下:1.所得税以所有权转移为前提,如果所有权未转移,则视为内部处置资产,不视同销售,增值税则以发生流转作为视同销售。2.自产产品用于在建工程,所有权未转移,增值税视同销售,所得税则不视同销售。3.外购用于职工福利和个人消费,增值不视同销售(作进项转出处理),所得税要视同销售。

59

59所得税视同销售和增值税视销售的区别是什么?:所得税视同销售和增值税视销售的区别是什么?1.所得税以所有权转移为前提,例如外购或自产产品用于无偿赠予、作为样品送给客户、作为投资、作为利润分配、用作广告、用于个人消费和职工福利等,都是发生了所有权转移的,如果所有权未转移,则视为内部处置资产,不视同销售。2.增值税则以发生流转作为视同销售,实施细则规定了八种视销售行为,自产产品用于在建工程,所有权未转移,增值税视同销售。

53

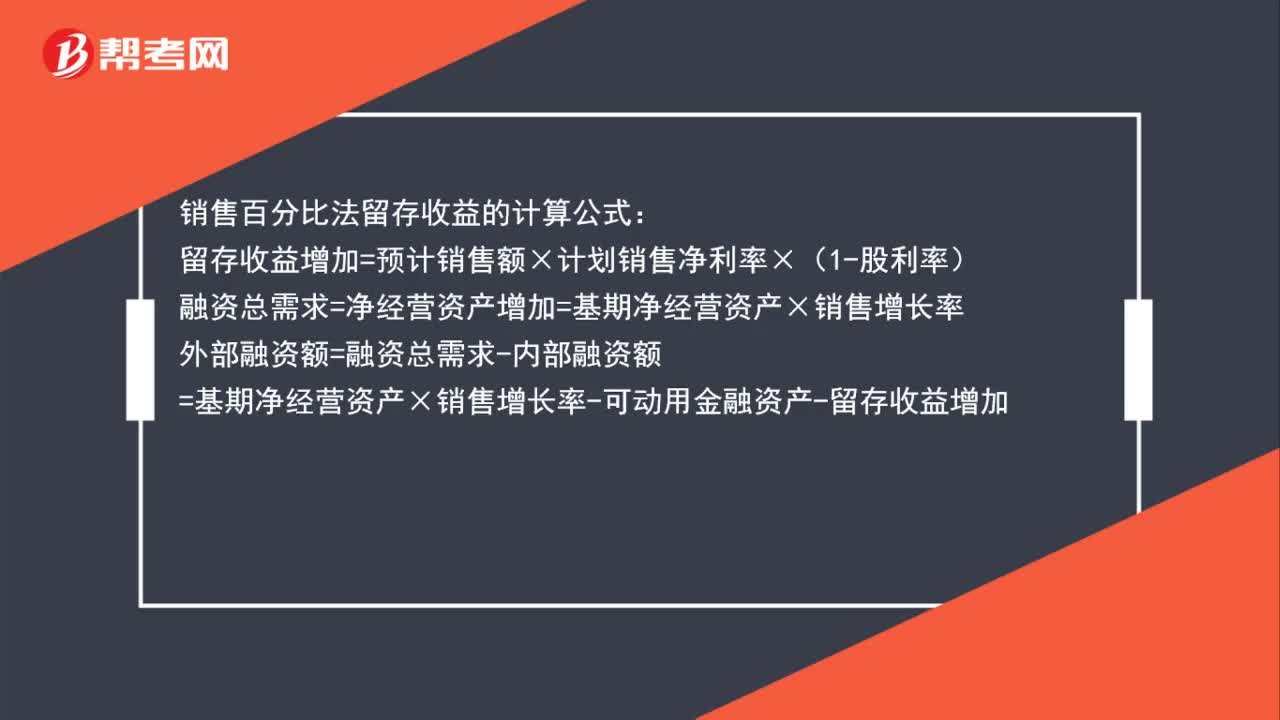

53销售百分比法留存收益怎么算?:销售百分比法留存收益怎么算?销售百分比法留存收益的计算公式:留存收益增加=预计销售额×计划销售净利率×(1-股利率)融资总需求=净经营资产增加=基期净经营资产×销售增长率外部融资额=融资总需求-内部融资额=基期净经营资产×销售增长率-可动用金融资产-留存收益增加

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料