下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

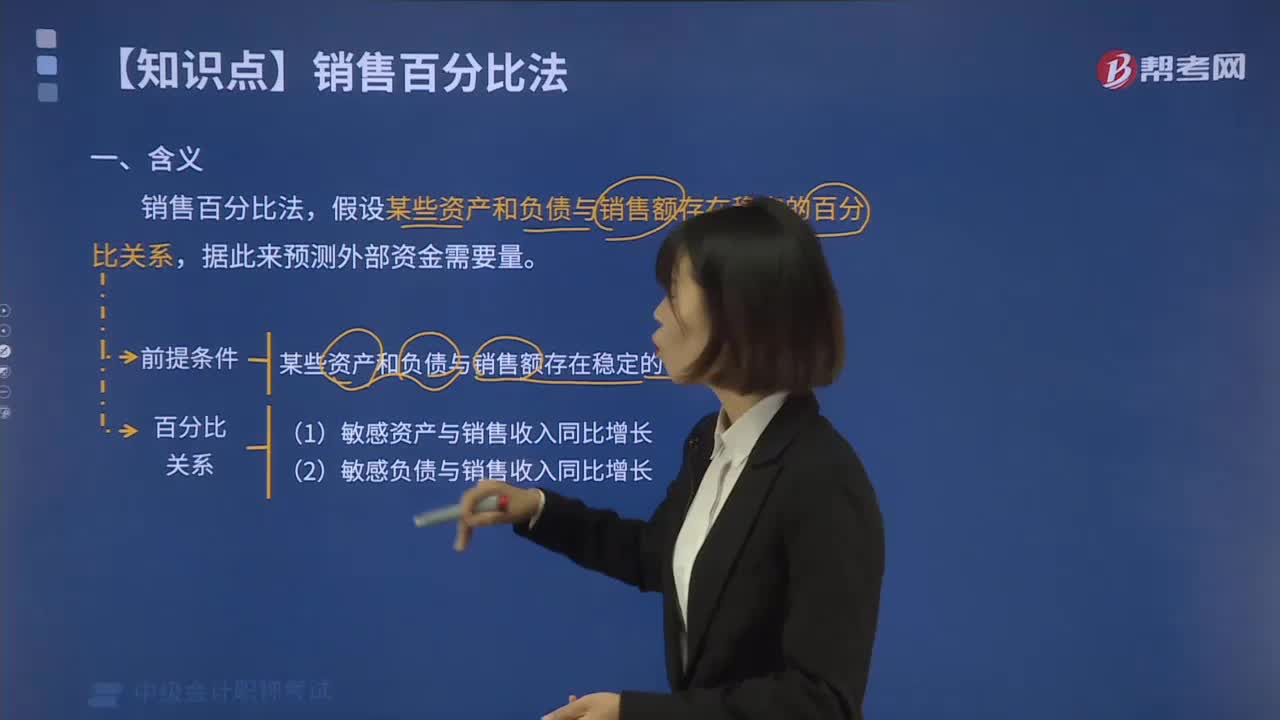

销售百分比法有什么优缺点?销售百分比法,是假设某些资产和负债与销售额存在稳定的百分比关系,根据这个假设预计外部资金需要量的方法。企业的销售规模扩大时,要相应增加流动资产;如果销售规模增加很多,还必须增加长期资产。为取得扩大销售所需增加的资产,企业需要筹措资金。这些资金,一部分来自随销售收人同比例增加的流动负债,还有一部分来自预测期的收益留存,另一部分通过外部筹资取得。

销售百分比法的优点,是能为筹资管理提供短期预计的财务报表,以适应外部筹资需要,且易于使用。在有关因素发生变动的情况下,必须相应地调整原有的销售百分比。

下面是中级会计师考试两道真题和一道例题,来举例给大家说明一下这个知识点在考试中的应用,希望对大家有所帮助。

【2016中级会计师真题】根据资金需要量预测的销售百分比法,下列负债项目中,通常会随销售额变动而呈正比例变动的是( )。

A.短期融资券

B.短期借款

C.长期负债

D.应付票据

【答案】D

【解析】经营负债项目包括应付票据、应付账款等项目,不包括短期借款、短期融资券、长期负债等筹资性负债,根据销售百分比法,经营负债是随营业收入变动而变动的科目,选项D正确。

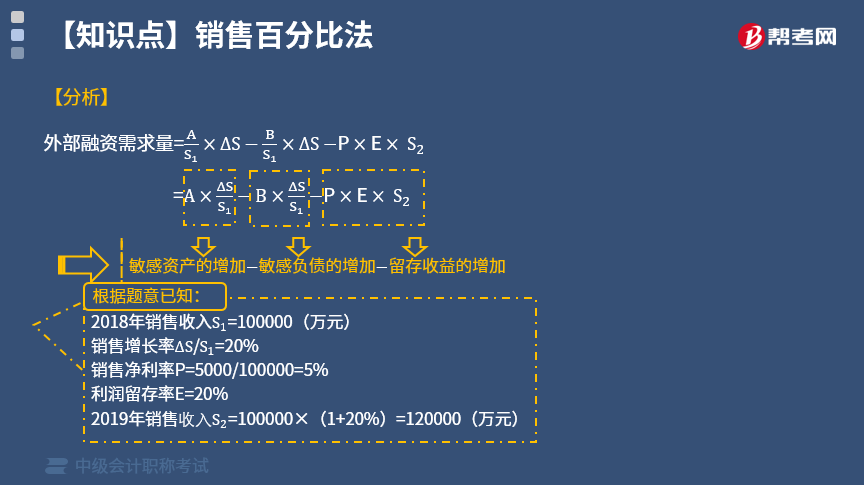

【例】光华公司2019年12月31日的简要资产负债表及相关信息如表5-1所示。假定光华公司2019年销售额10000万元,销售净利率为10%,利润留存率40%。2020年销售额预计增长20%,公司有足够的生产能力,无须追加固定资产投资。

根据题意已知:

S1=10000(万元)

S2=10000×(1+20%)=12000(万元)

ΔS=10000 ×20% =2000(万元)

P=10%E=40%

【要求】计算下列数值:

(1)因销售增加而增加的资产额;

(2)因销售增加而增加的负债额;

(3)因销售增加而需要增加的资金量;

(4)预计利润的留存增加额;

(5)外部融资需要量。

【解析】

(1)增加的资产额=A/S1 ×ΔS=50%×2000=1000(万元)

(2)增加的负债额=B/S1 ×ΔS=15%×2000=300(万元)

(3)需要增加的资金量=A/S1 ×ΔS−B/S1 ×ΔS=1000-300=700(万元)

(4)预计利润留存增加额=P×E×S2=10%×40%×12000=480(万元)

(5)外部融资需要量=A/S1 ×ΔS−B/S1 ×ΔS−P×E×S2=700-480=220(万元)

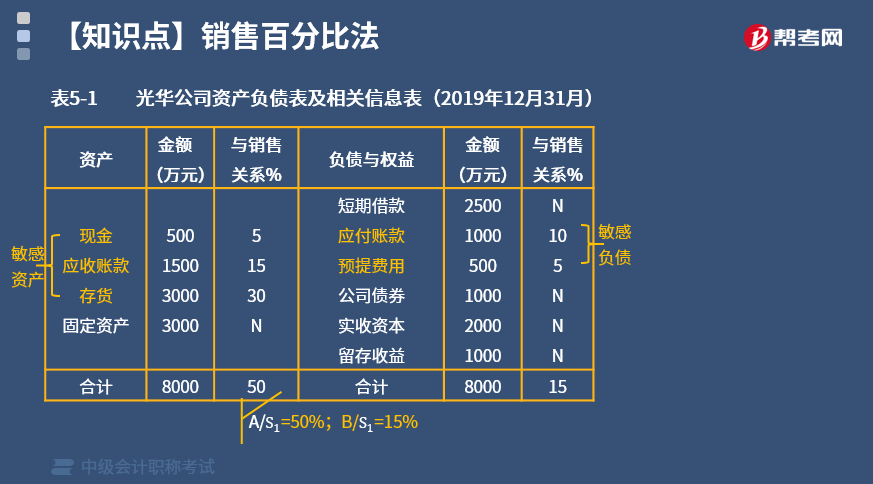

【2019中级会计师考试真题】甲公司2018年实现销售收入为100000万元,净利润为5000万元,利润留存率为20%。公司2018年12月31日的资产负债表(简表)如下表所示(单位:万元)。

公司预计2019年销售收入比年增长20%,假定经营性流动资产和经营性负债与销售收入保持稳定的百分比关系,其他项目不随着销售收入的变化而变化,同时假设销售净利润率与利润留存率保持不变,公司采用销售百分比法预测资金需要量。

【要求】:

(1)计算2019年预计经营性资产增加额。

(2)计算2019年预计经营性负债增加额。

(3)计算2019年预计留存收益增加额。

(4)计算2019年预计外部融资需要量。

【答案】

(1)2019年预计经营性资产增加额=(1500+3500+5000)×20%=2000(万元)

(2)2019年预计经营性负债增加额=3000×20%=600(万元)

(3)2019年预计留存收益增加额=100000×(1+20%×5000/100000×20%=1200(万元)

(4)2019年预计外部融资需要量=2000-600-1200=200(万元)

53

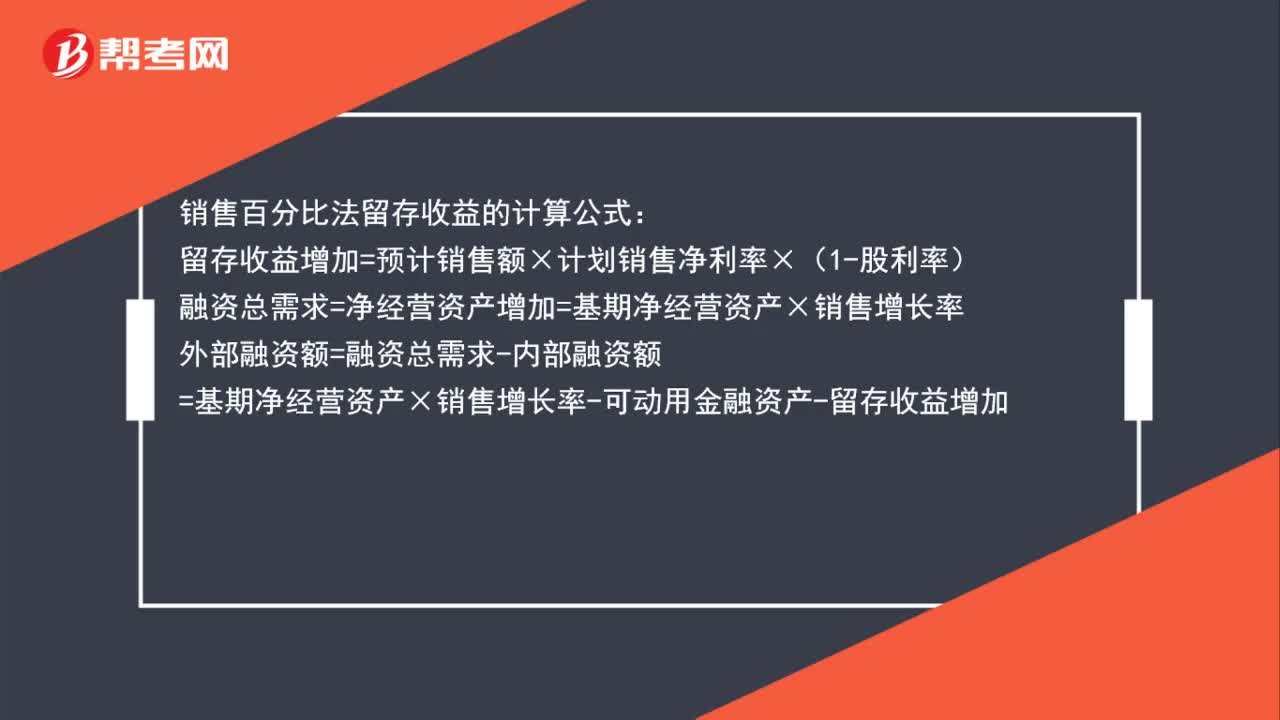

53销售百分比法留存收益怎么算?:销售百分比法留存收益怎么算?销售百分比法留存收益的计算公式:留存收益增加=预计销售额×计划销售净利率×(1-股利率)融资总需求=净经营资产增加=基期净经营资产×销售增长率外部融资额=融资总需求-内部融资额=基期净经营资产×销售增长率-可动用金融资产-留存收益增加

34

34中级会计财务管理题型分值是什么?:中级会计财务管理题型分值是什么?中级财务管理的试题题型为单项选择题、多项选择题、判断题、计算分析题、综合题。单选题共25道,多选题共10道,判断题共10道,每道1分;计算分析题4道共20分;综合题2道共25分。

95

95带你解读什么叫做销售百分比法?:销售百分比法是假设某些资产和负债与销售额存在稳定的百分比关系,据此来预测外部资金需要量。为了取得扩大销售所需增加的资产,一部分来自随销售收人同比例增加的流动负债,将反映生产经营规模的销售因素与反映资金占用的资产因素连接起来,根据销售与资产之间的数量比例关系来预计企业的外部筹资需要量。销售百分比法首先假设某些资产与销售额存在稳定的百分比关系,根据销售与资产的比例关系预计资产额。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料