下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

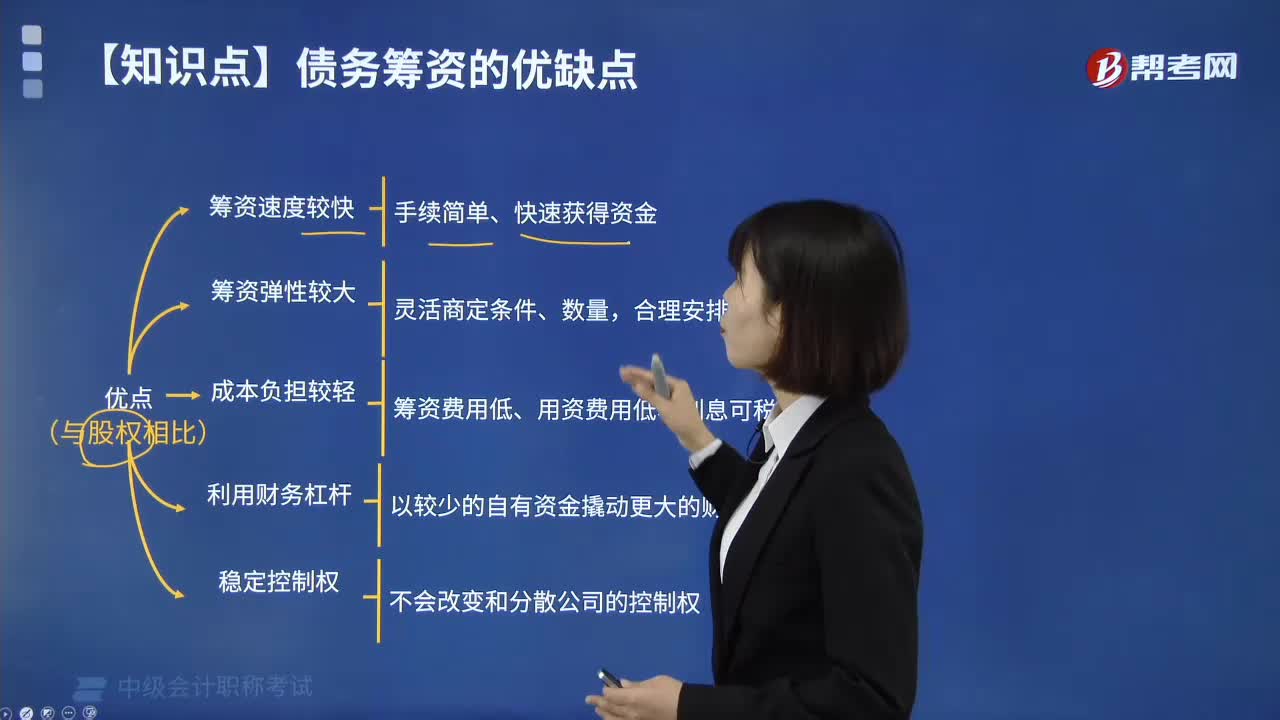

债务筹资有什么优缺点?

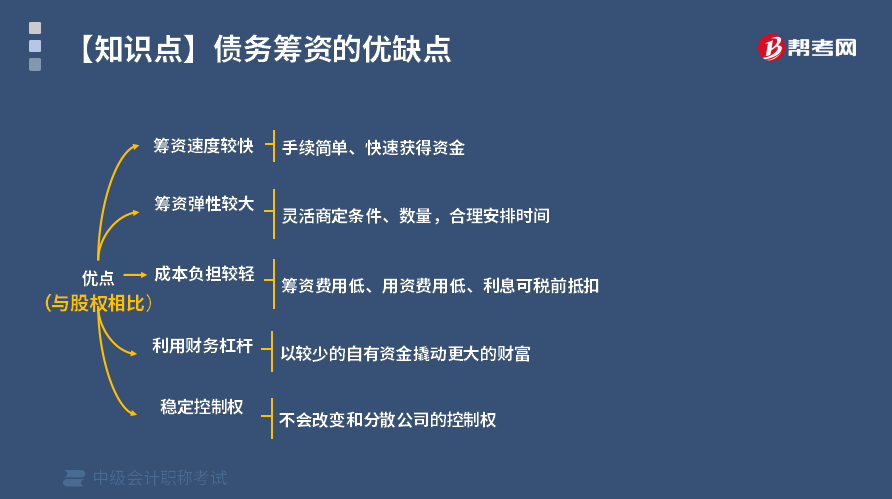

(一)债务筹资的优点

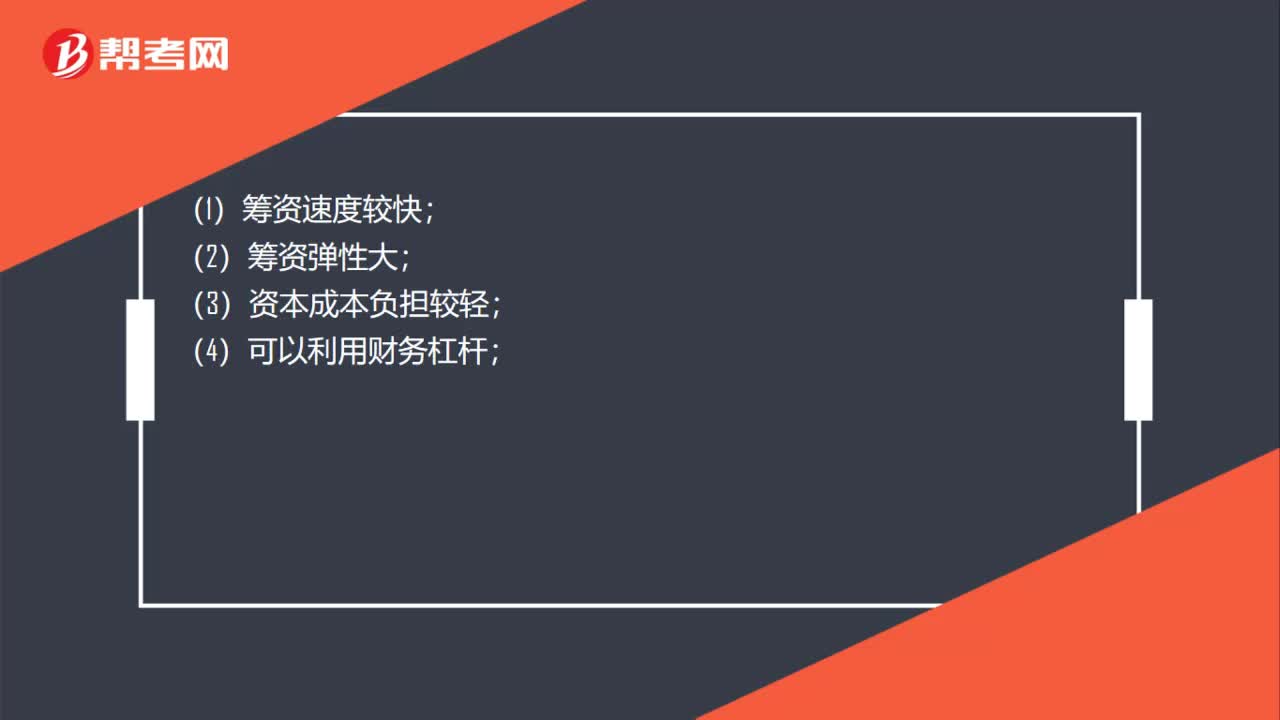

1. 筹资速度较快。

与股权筹资相比,债务筹资不需要经过复杂的审批手续和证券发行程序,如银行借款、融资租赁等,可以迅速地获得资金。

2. 筹资弹性较大。

发行股票等股权筹资,一方面需要经过严格的政府审批;另一方面从企业的角度出发,由于股权不能退还,股权资本在未来永久性地给企业带来了资本成本的负担。利用债务筹资,可以根据企业的经营情况和财务状况,灵活地商定债务条件,控制筹资数量,安排取得资金的时间。

3. 资本成本负担较轻。

一般来说,债务筹资的资本成本要低于股权筹资。其是取得资金的手续费用等筹资费用较低;其二是利息、租金等用资费用比股权资本要低;其三是利息等资本成本可以在税前支付。

4. 可以利用财务杠杆。

债务筹资不改变公司的控制权,因而股东不会出于控制权稀释的原因而反对公司举债。债权人从企业那里只能获得固定的利息或租金,不能参加公司剩余收益的分配。当企业的资本收益率(息税前利润率)高于债务利率时,会增加普通股股东的每股收益,提高净资产收益率,提升企业价值。

5. 稳定公司的控制权。

债权人无权参加企业的经营管理,利用债务筹资不会改变和分散股东对公司的控制权。在信息沟通与披露等公司治理方面,债务筹资的代理成本也较低。

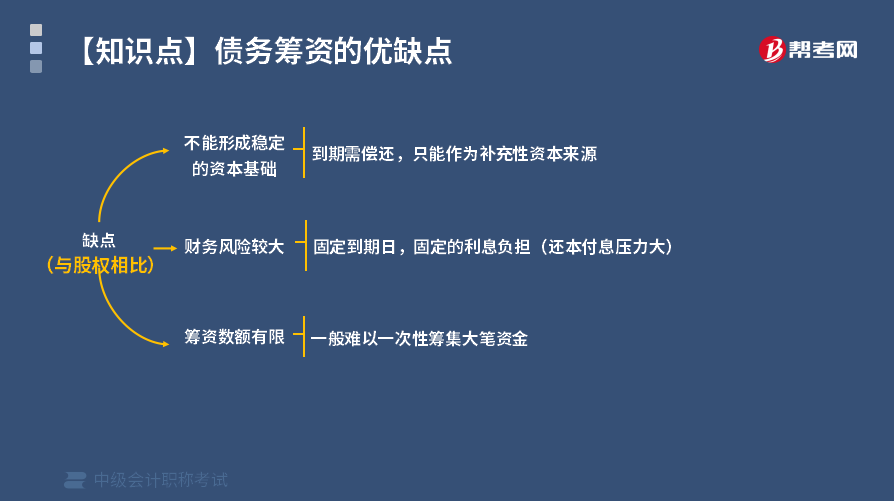

(二)债务筹资的缺点

1. 不能形成企业稳定的资本基础。

债务资本有固定的到期日,到期需要偿还,只能作为企业的补充性资本来源。再加上取得债务往往需要进行信用评级,没有信用基础的企业和新创企业,往往难以取得足额的债务资本。现有债务资本在企业的资本结构中达到一定比例后,往往由于财务风险而不容易再取得新的债务资金。

2. 财务风险较大。

债务资本有固定的到期日、固定的债息负担,抵押、质押等担保方式取得的债务,资本使用上可能会有特别的限制。这些都要求企业必须保证有一定的偿债能力,要保持资产流动性及其资产收益水平,作为债务清偿的保障,对企业的财务状况提出了更高的要求,否则会带来企业的财务危机,甚至导致企业的破产。

3. 筹资数额有限。

债务筹资的数额往往受到贷款机构资本实力的制约,除发行债券方式外,一般难以像发行股票那样一次筹集到大笔资金,无法满足公司大规模筹资的需求。

24

24债务筹资特点是什么?:债务筹资特点是什么?(1)筹资速度较快;(2)筹资弹性大;(3)资本成本负担较轻;(4)可以利用财务杠杆;(5)稳定公司的控制权;(6)不能形成企业稳定的资本基础;(7)财务风险较大;(8)筹资数额有限。

233

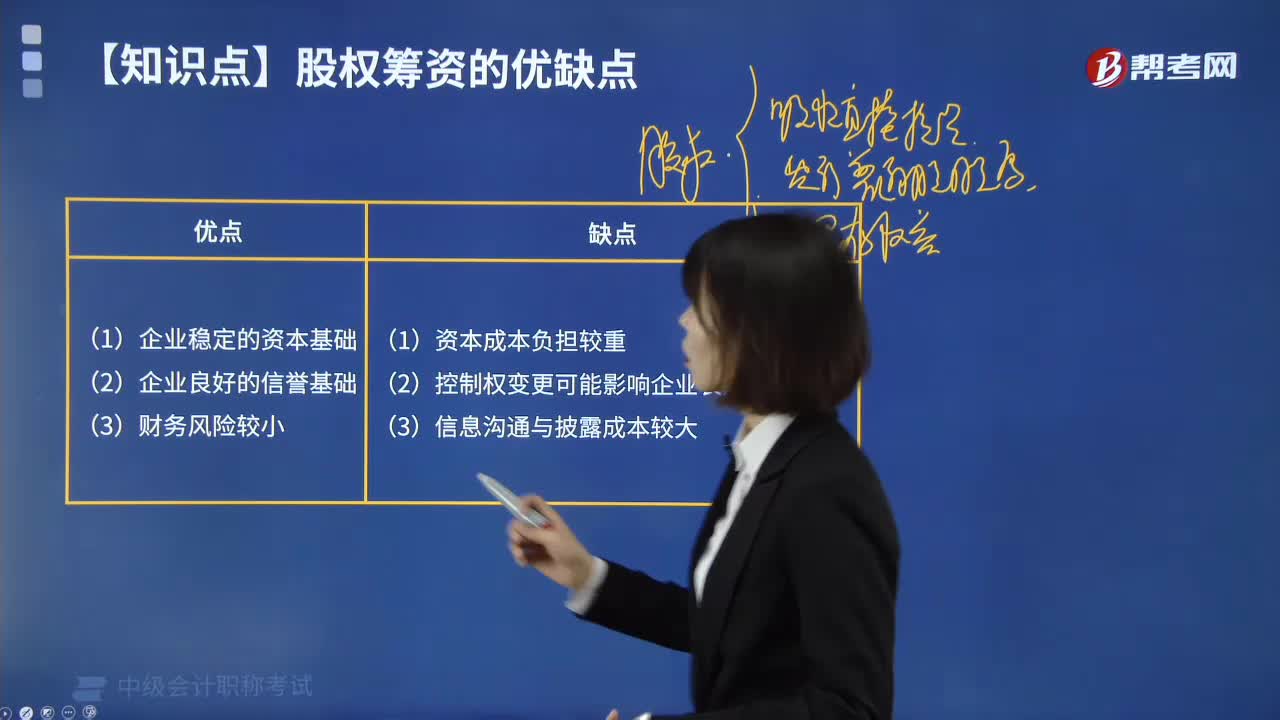

233股权筹资有哪些优缺点?:1.股权筹资是企业稳定的资本基础,股权资本没有固定的到期日,这对于保障企业对资本的最低需求、促进企业长期持续稳定经营具有重要意义。2.股权筹资是企业良好的信誉基础,股权资本作为企业最基本的资本,股权资本也是其他方式筹资的基础,3.股权筹资的财务风险较小,股权资本不用在企业正常营运期内偿还。股权资本筹资限制少。股权筹资的资本成本要高于债务筹资。

329

329债务筹资有什么优缺点?:债务筹资不需要经过复杂的审批手续和证券发行程序,股权资本在未来永久性地给企业带来了资本成本的负担,债务筹资的资本成本要低于股权筹资;其二是利息、租金等用资费用比股权资本要低。其三是利息等资本成本可以在税前支付。债务筹资不改变公司的控制权。债权人从企业那里只能获得固定的利息或租金。当企业的资本收益率(息税前利润率)高于债务利率时,利用债务筹资不会改变和分散股东对公司的控制权。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料