下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:13

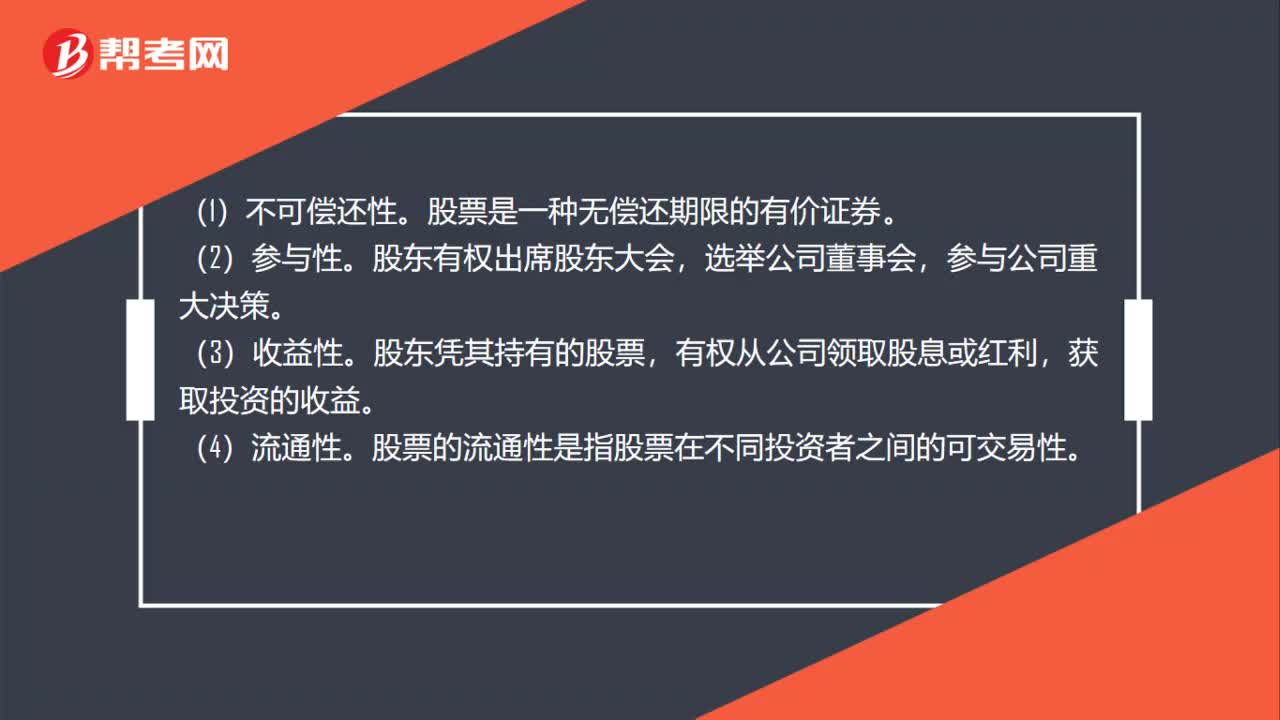

01:13证券资产特点有哪些?:证券资产特点有哪些?股票是一种无偿还期限的有价证券。股东有权出席股东大会,参与公司重大决策。(3)收益性。股东凭其持有的股票,有权从公司领取股息或红利,获取投资的收益。(4)流通性。股票的流通性是指股票在不同投资者之间的可交易性。(5)价格波动性和风险性。股票在交易市场上作为交易对象,有自己的市场行情和市场价格。由于股票价格要受到诸如公司经营状况、供求关系、银行利率、大众心理等多种因素的影响。

01:35

01:35双重价格优缺点是什么?:能够使卖方部门获利而买方部门仅负担成本,或者卖方部门以成本加一定的利润作为内部转移价格,而买方部门只支付该产品的成本部分,差额可以记录在一个专门的集中核算的账户中。这种方法为买方部门留下成本数据,且通过转移价格向卖方部门提供了利润,实行双重计价法后制造与使用的双方都可有较大的边际贡献,而企业整体实际得到的边际贡献却要小于各分部或分厂之和。因而出现了一种事实上不存在的虚增毛益。

02:09

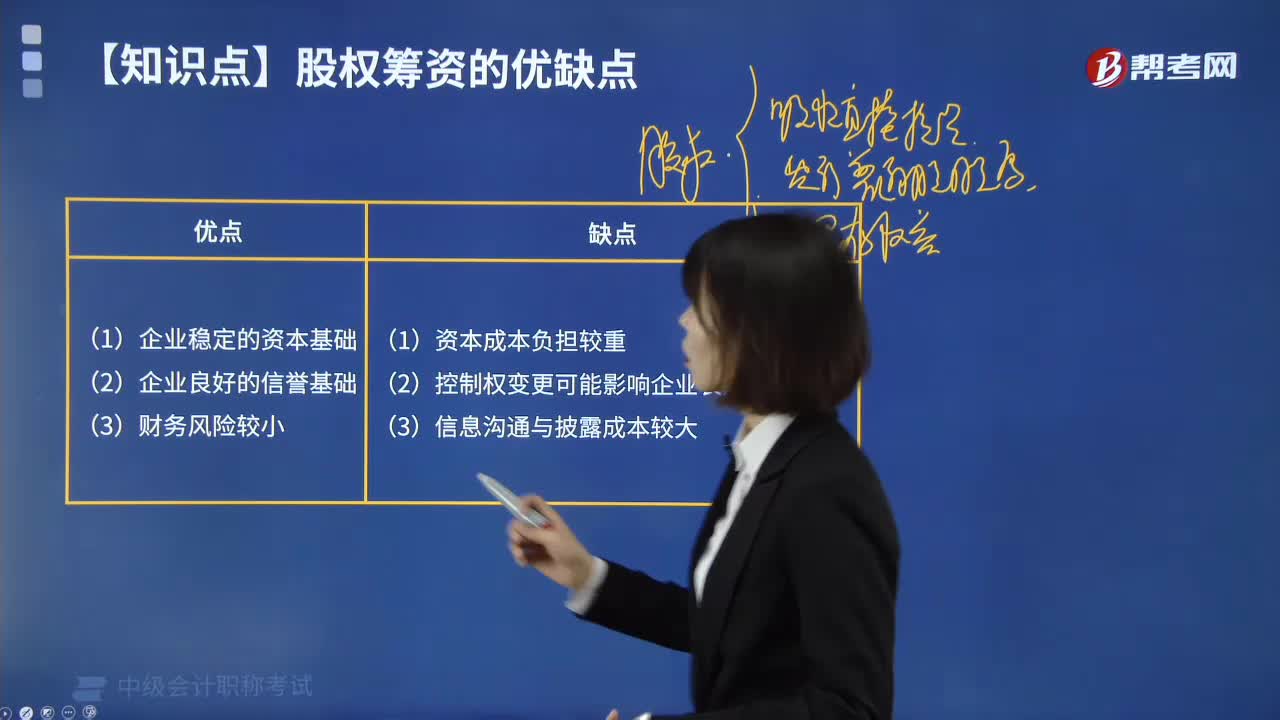

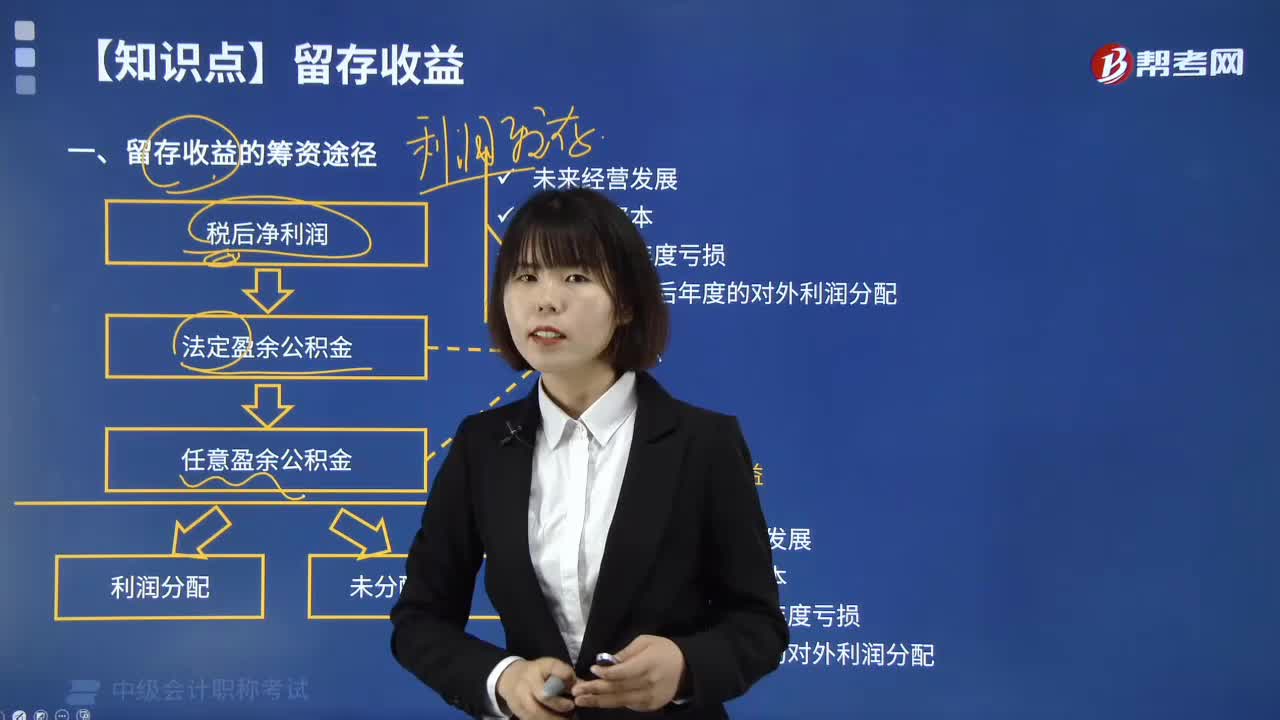

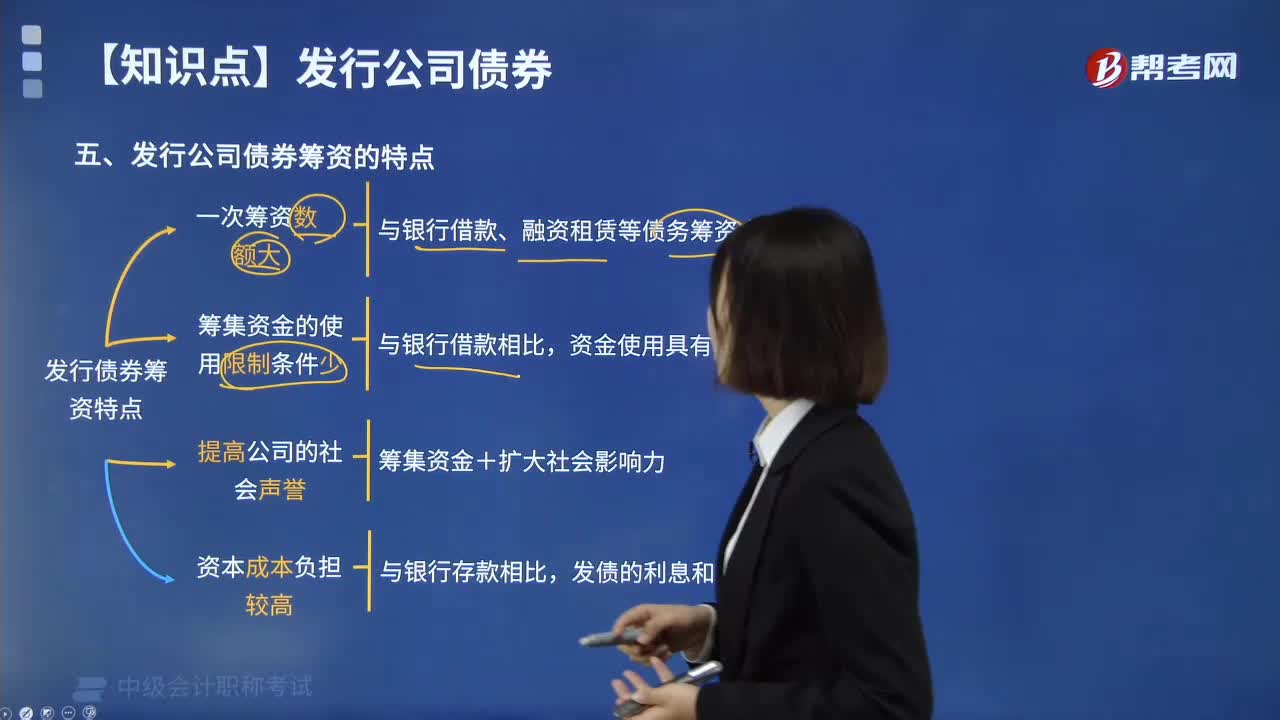

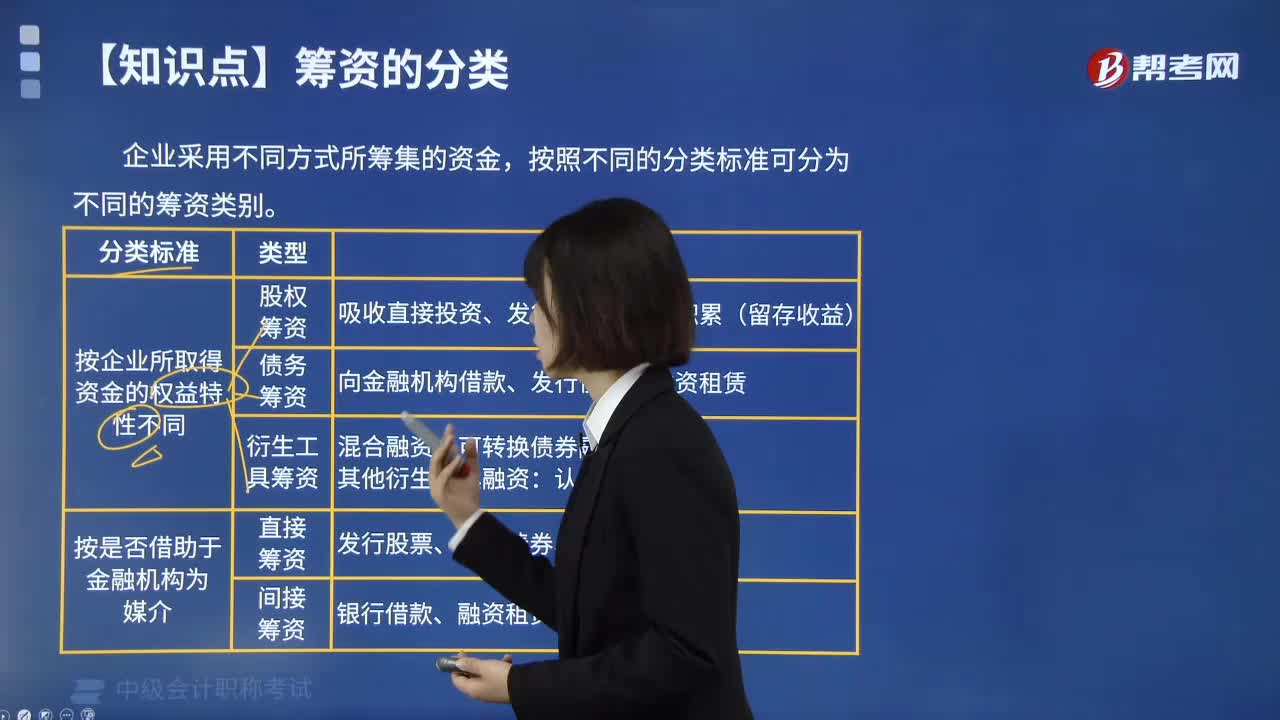

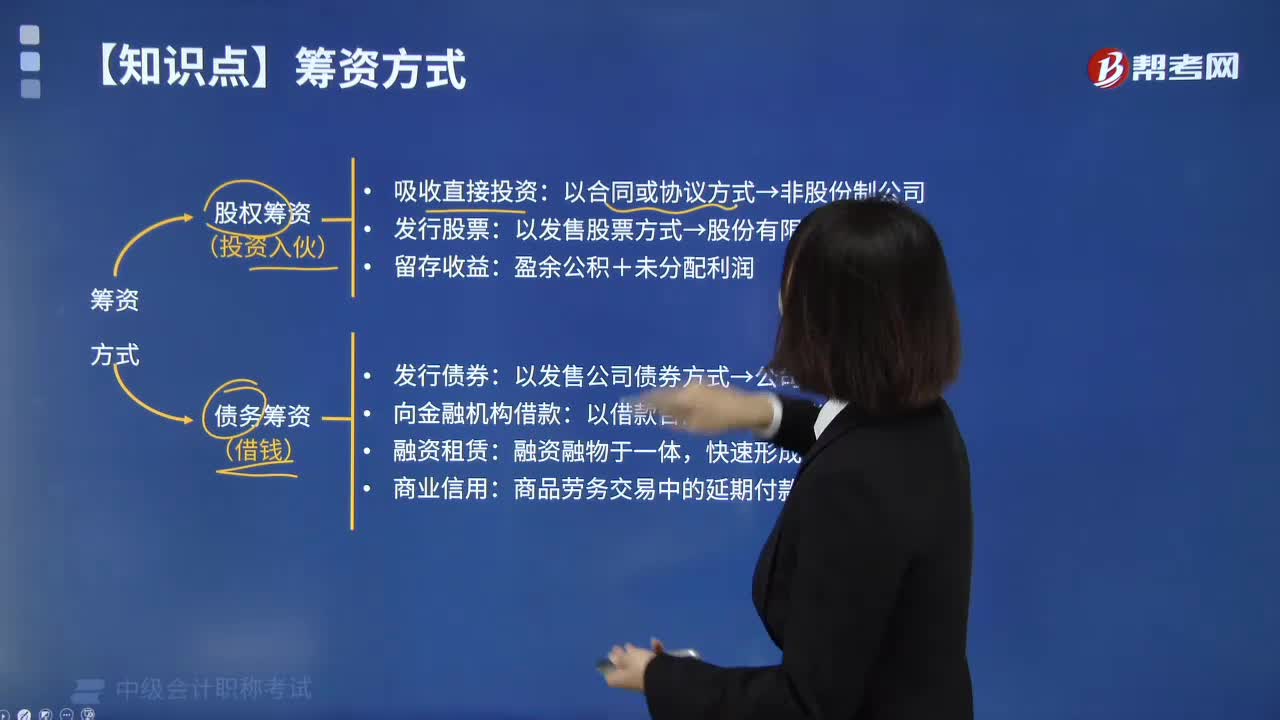

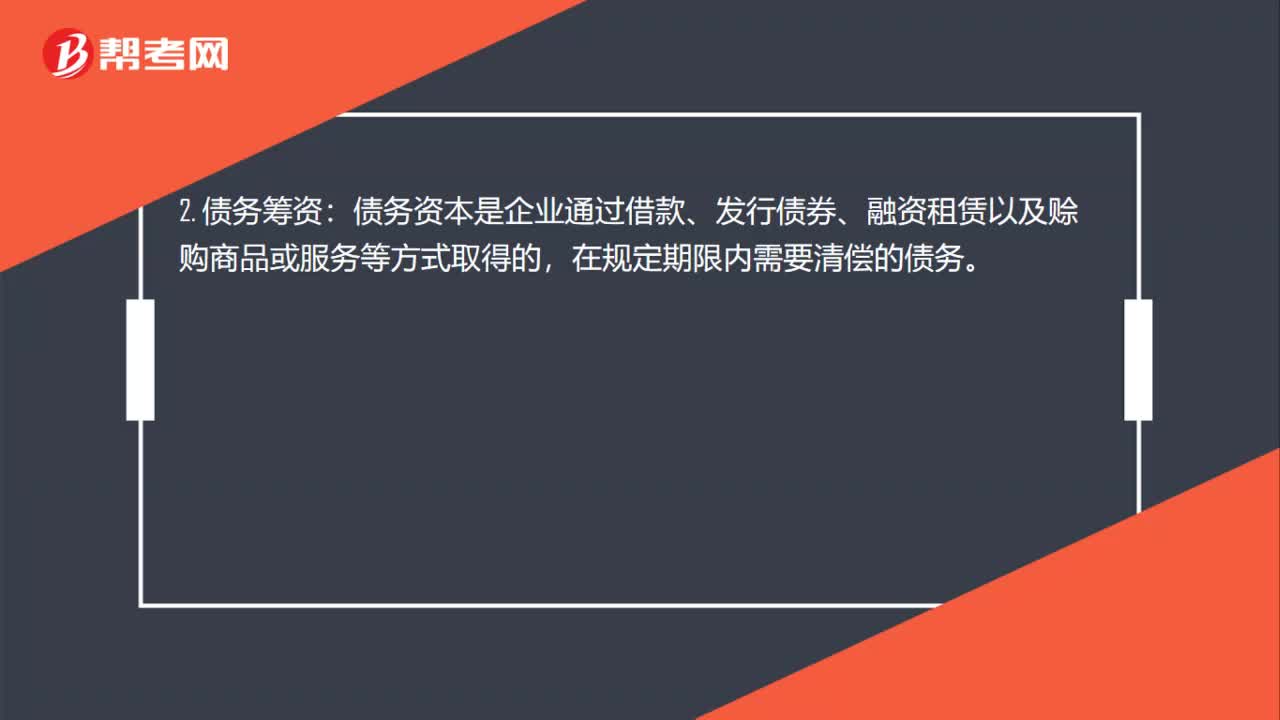

02:09筹资分类有哪些?:筹资分类有哪些?按所取得资金的权益特性分类:股权筹资,债务筹资。债务资本是企业通过借款、发行债券、融资租赁以及赊购商品或服务等方式取得的:直接筹资:企业直接与资金供应者协商筹集资金,直接筹资方式主要有发行股票、吸收直接投资、发行债券等,间接筹资:间接筹资的基本方式是向银行借款。形成的主要是债务资金:企业通过利润留存而形成的筹资来源(一般无筹资费用)。外部筹资。向企业外部筹措资金而形成的筹资来源

00:45

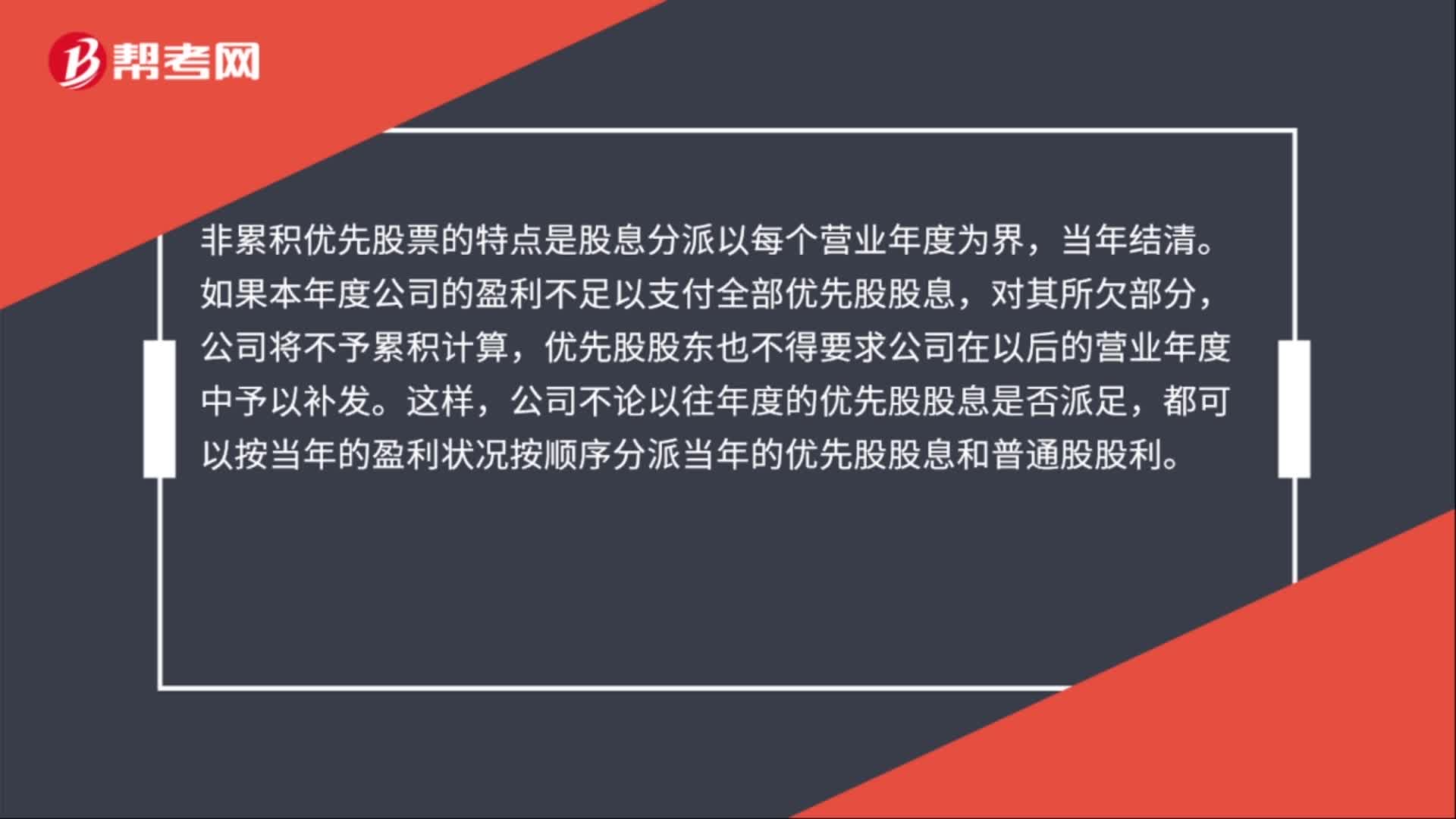

00:45非累积优先股的特点是什么?:非累积优先股的特点是什么?非累积优先股票的特点是股息分派以每个营业年度为界,当年结清。如果本年度公司的盈利不足以支付全部优先股股息,对其所欠部分,公司将不予累积计算,优先股股东也不得要求公司在以后的营业年度中予以补发。这样,公司不论以往年度的优先股股息是否派足,都可以按当年的盈利状况按顺序分派当年的优先股股息和普通股股利。

04:32

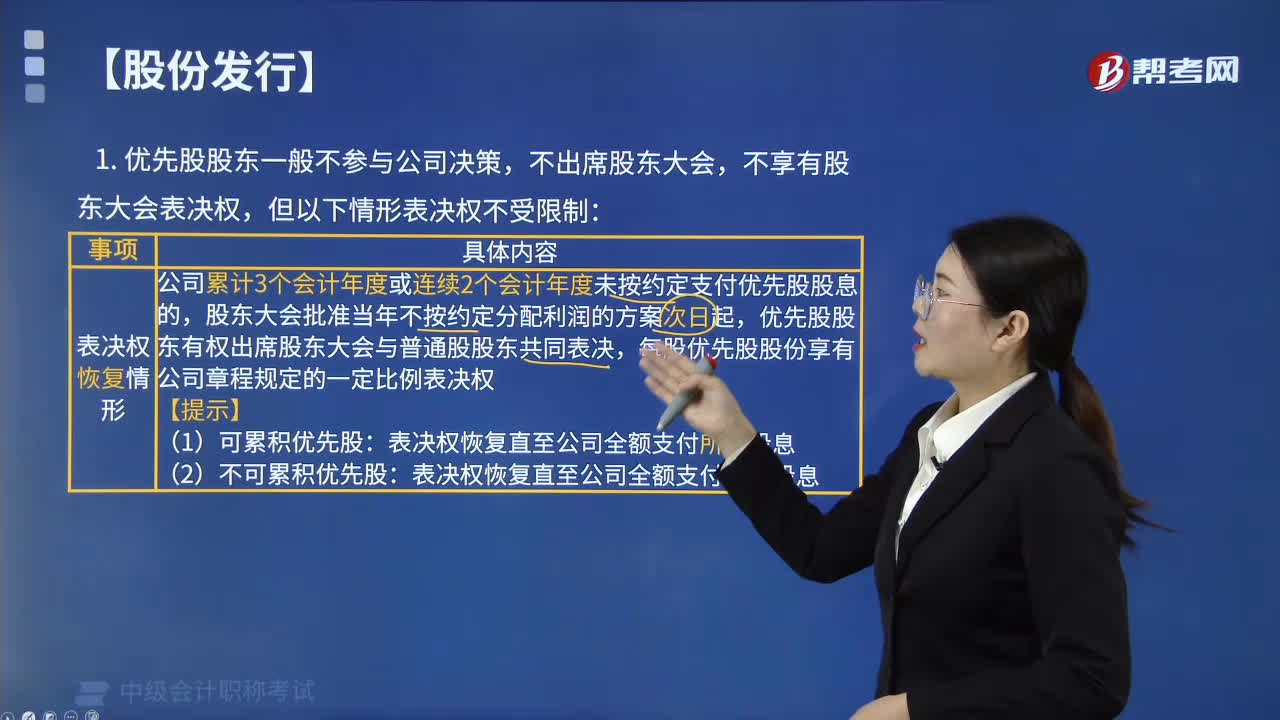

04:32什么情形下优先股股东享有表决权?:什么情形下优先股股东享有表决权?优先股股东有权出席股东大会与普通股股东共同表决。每股优先股股份享有公司章程规定的一定比例表决权:表决权恢复直至公司全额支付所欠股息。表决权恢复直至公司全额支付当年股息。经出席会议的普通股股东(含表决权恢复的优先股股东)所持表决权的23以上通过,且经出席会议的优先股股东(不含表决权恢复的优先股股东)所持表决权的23以上通过(23+23)。

00:52

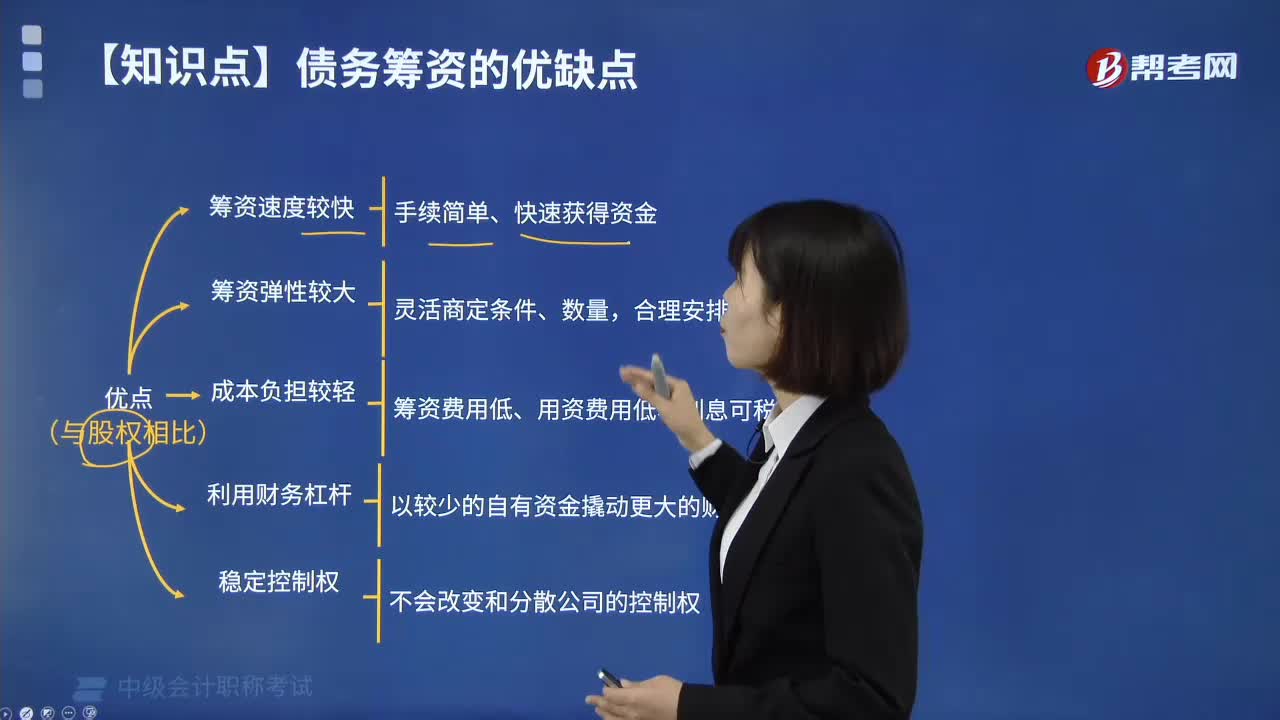

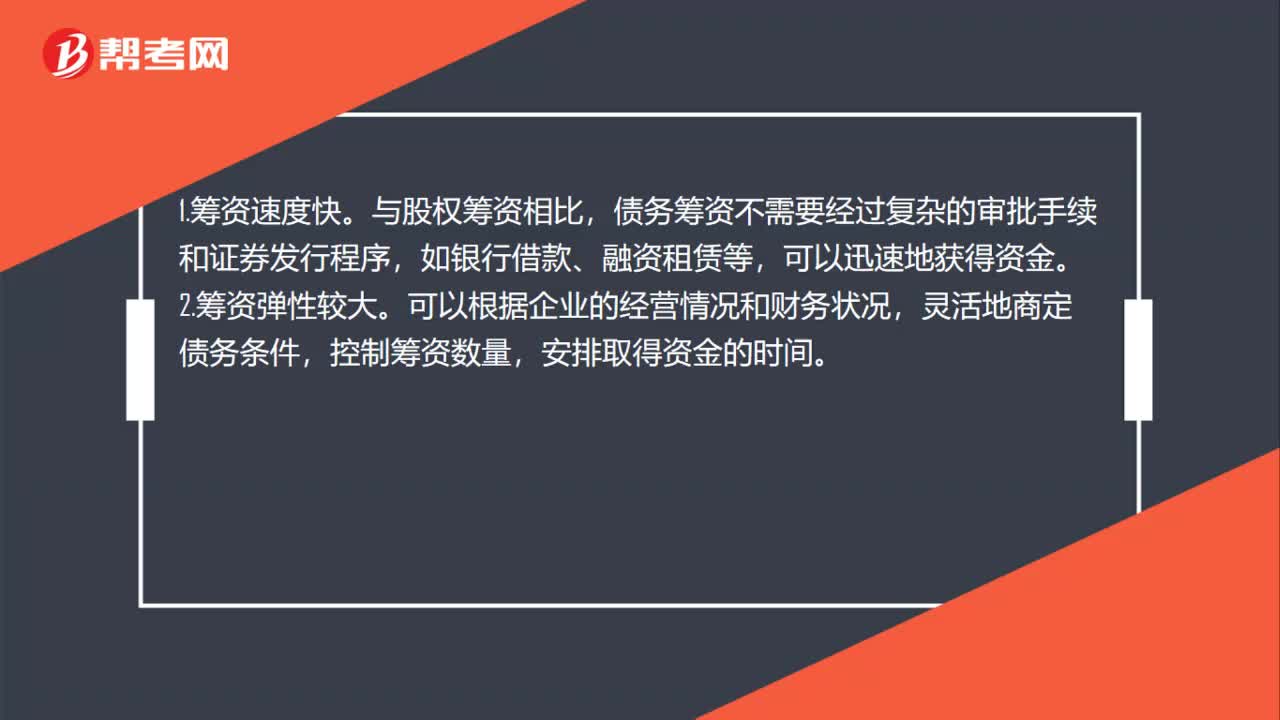

00:52债务筹资的优点是什么?:债务筹资的优点是什么?1.筹资速度快。与股权筹资相比,债务筹资不需要经过复杂的审批手续和证券发行程序,如银行借款、融资租赁等,可以迅速地获得资金。2.筹资弹性较大。可以根据企业的经营情况和财务状况,灵活地商定债务条件,控制筹资数量,安排取得资金的时间。3.资本成本负担较轻。一般来说,债务筹资的资本成本要低于股权筹资。4.可以利用财务杠杆,稳定公司的控制权。

00:28

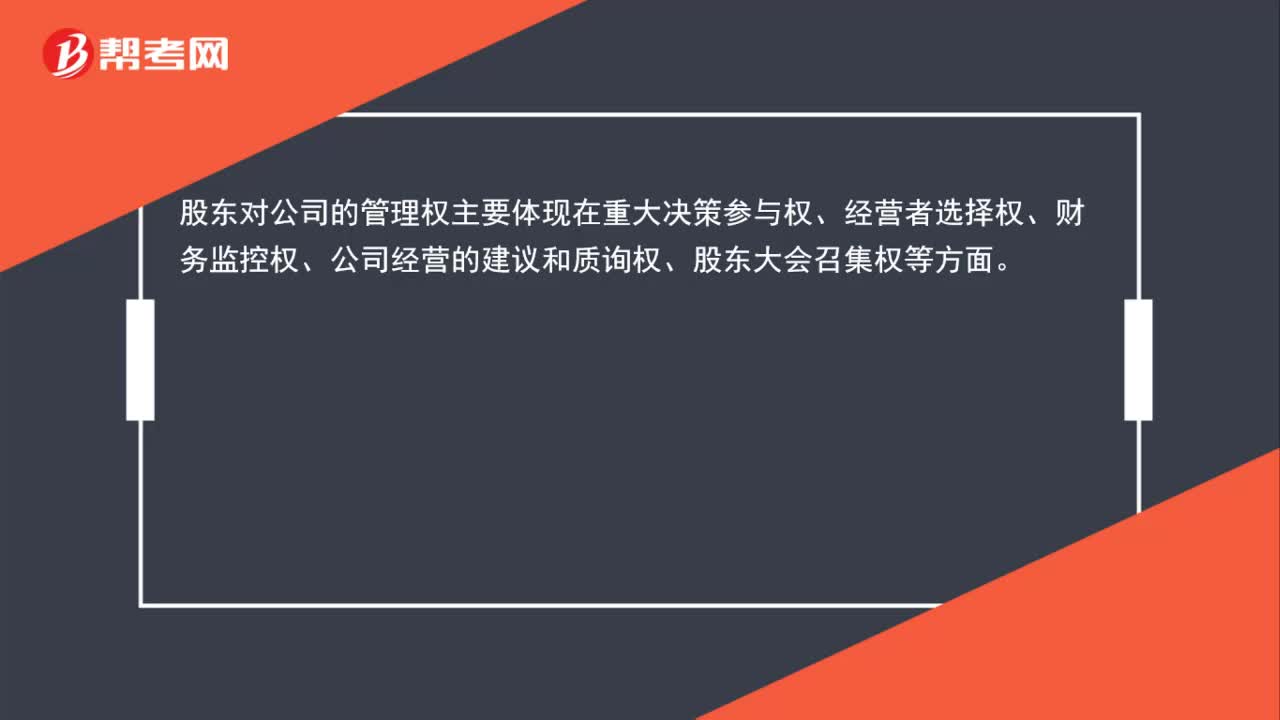

00:28股东的权利有哪些?:股东对公司的管理权主要体现在重大决策参与权、经营者选择权、财务监控权、公司经营的建议和质询权、股东大会召集权等方面。

00:52

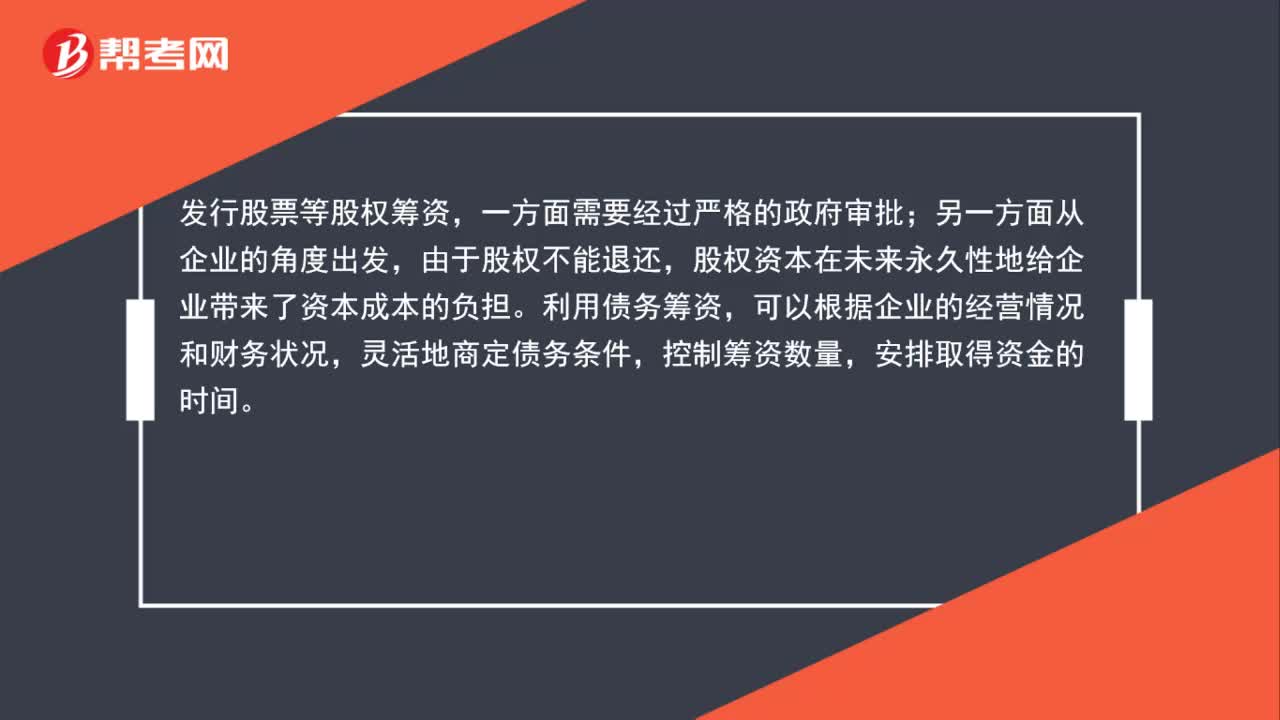

00:52债务筹资比股权筹资的筹资弹性大,怎么理解?:债务筹资比股权筹资的筹资弹性大,怎么理解?发行股票等股权筹资,一方面需要经过严格的政府审批;另一方面从企业的角度出发,由于股权不能退还,股权资本在未来永久性地给企业带来了资本成本的负担。利用债务筹资,可以根据企业的经营情况和财务状况,灵活地商定债务条件,控制筹资数量,安排取得资金的时间。

01:09

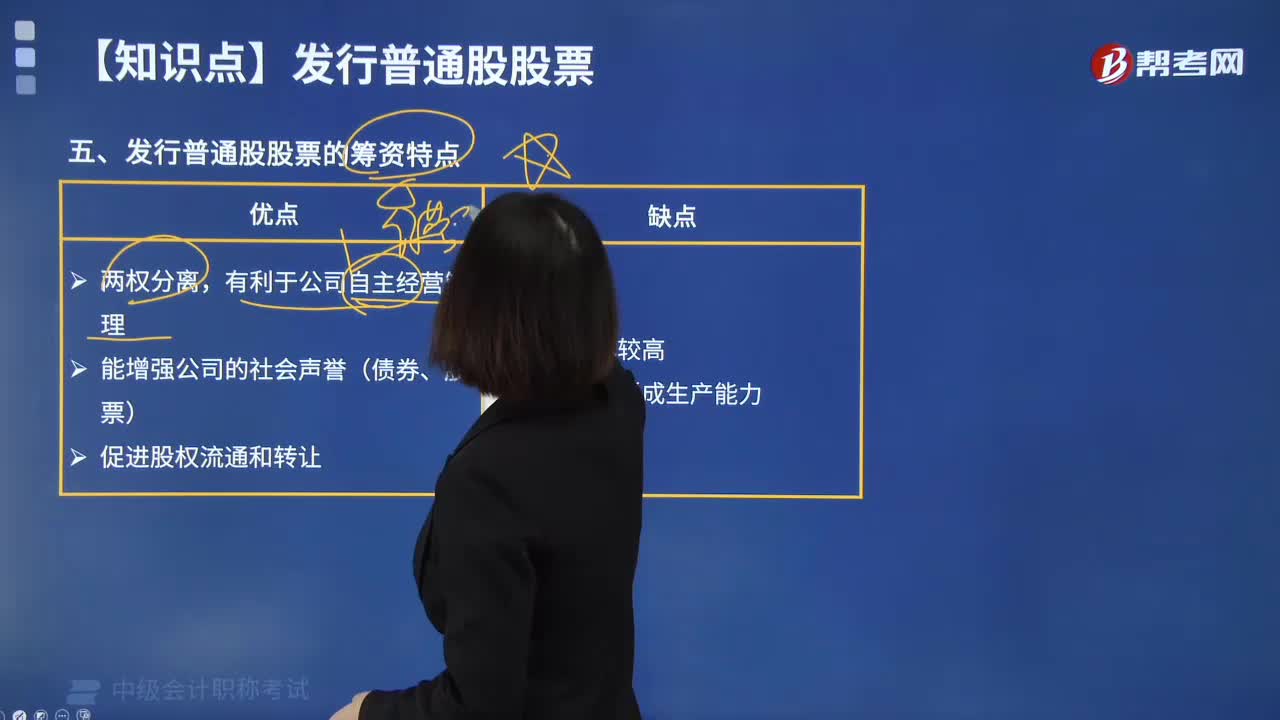

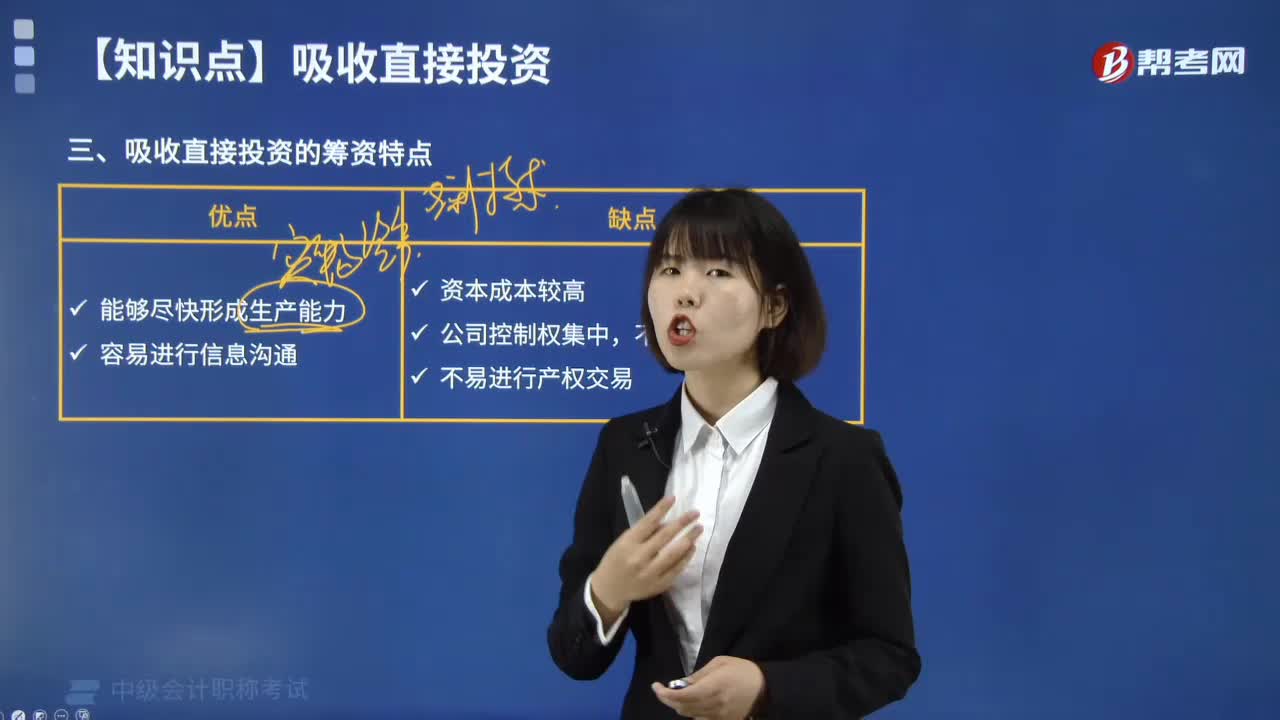

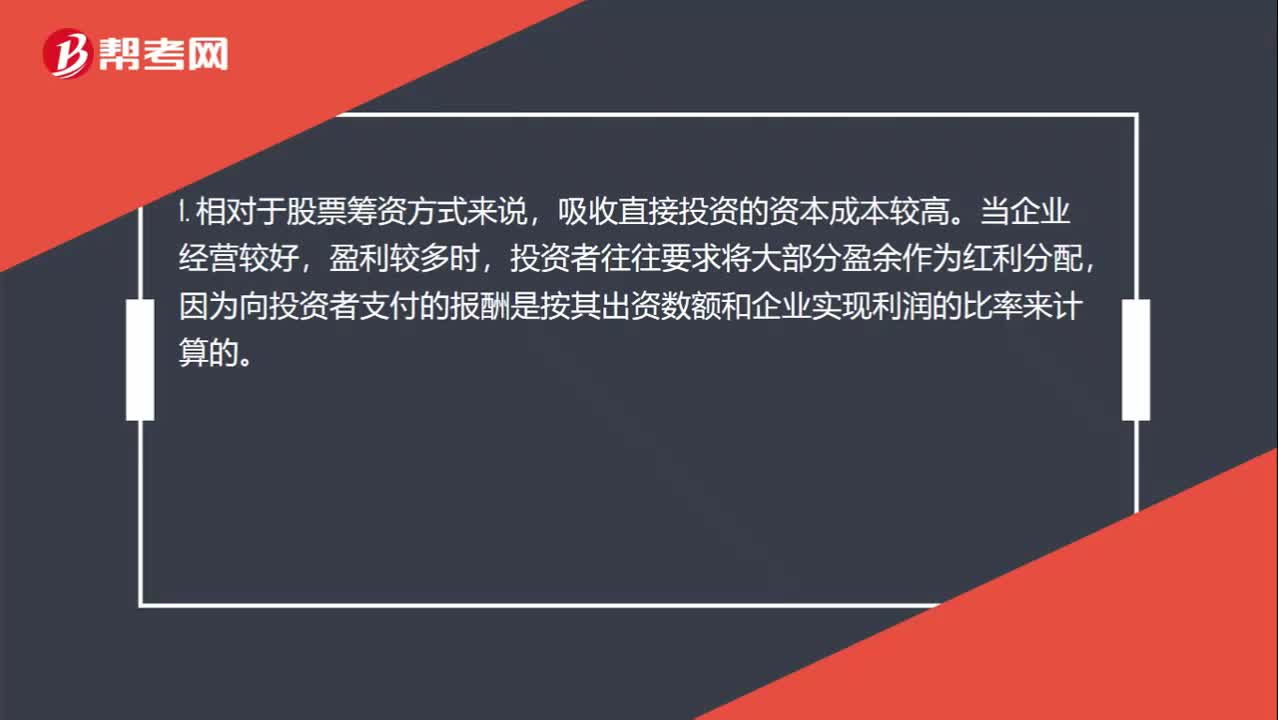

01:09与股票相比,吸收直接投资的筹资特点怎么理解?:吸收直接投资的筹资特点怎么理解?1. 相对于股票筹资方式来说,吸收直接投资的资本成本较高。当企业经营较好,投资者往往要求将大部分盈余作为红利分配,因为向投资者支付的报酬是按其出资数额和企业实现利润的比率来计算的。2. 采用吸收直接投资方式筹资,投资者一般都要求获得与投资数额相适应的经营管理权。如果某个投资者的投资额比例较大,则该投资者对企业的经营管理就会有相当大的控制权。

01:00

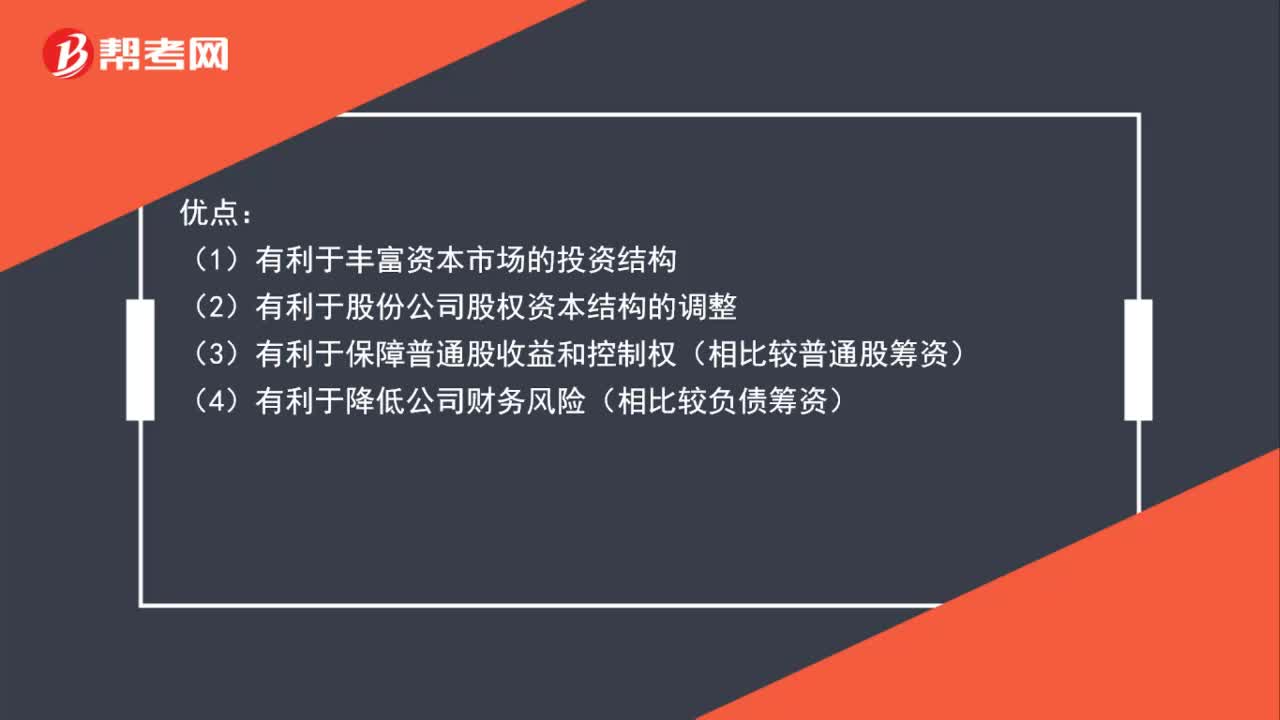

01:00优先股的特点是什么?:优先股的特点是什么?优点:(1)有利于丰富资本市场的投资结构:(2)有利于股份公司股权资本结构的调整(3)有利于保障普通股收益和控制权(相比较普通股筹资)(4)有利于降低公司财务风险(相比较负债筹资)缺点(1)可能给股份公司带来一定的财务压力(2)优先股资本成本相对于债务较高(3)股利支付相对于普通股的固定性

06:44

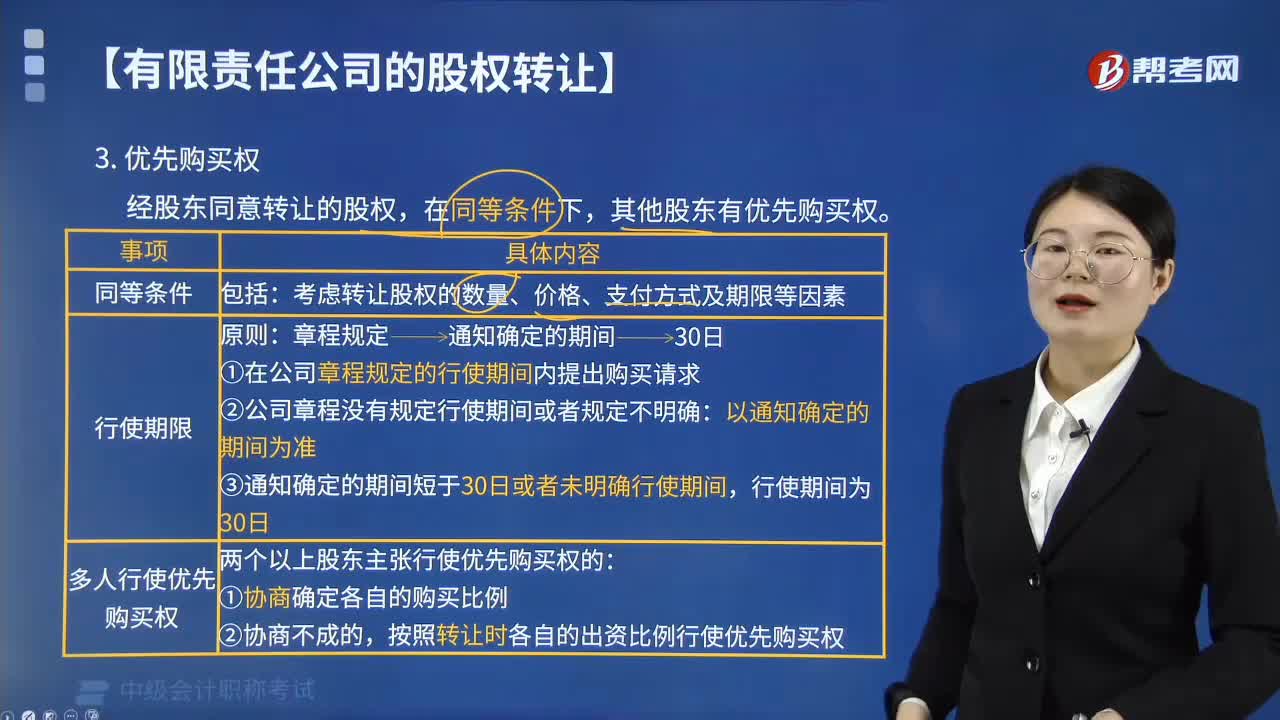

06:44有限责任公司股权对外转让中优先购买权有什么法律规定?:有限责任公司股权对外转让中优先购买权有什么法律规定?股东应就其股权转让事项书面通知其他股东征求同意,不同意的股东应当购买该转让的股权;按照转让时各自的出资比例行使优先购买权,在其他股东主张优先购买后又不同意转让股权的,其他股东主张转让股东赔偿其损失合理的,未就其股权转让事项征求其他股东意见,其他股东主张按照同等条件购买该转让股权的”

17:36

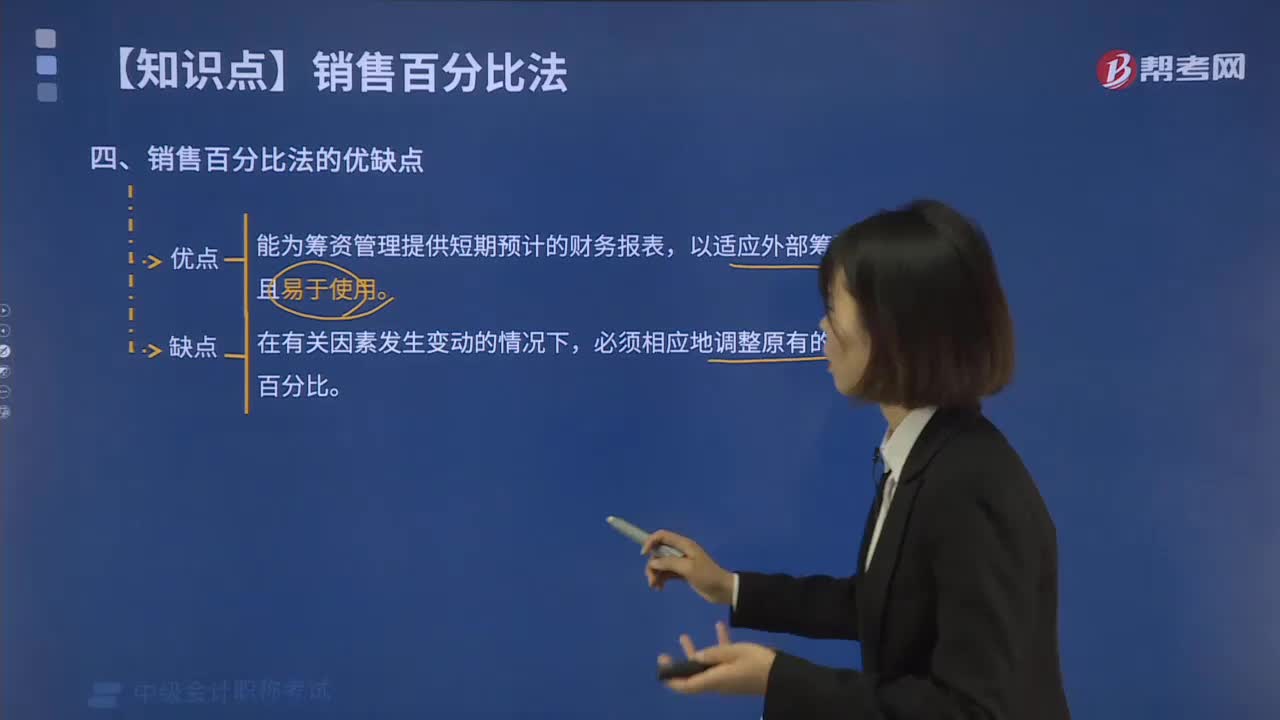

17:36销售百分比法有什么优缺点?:是假设某些资产和负债与销售额存在稳定的百分比关系,【2016中级会计师真题】根据资金需要量预测的销售百分比法,(4)预计利润留存增加额=P×E×S2=10%×40%×12000=480(万元)。假定经营性流动资产和经营性负债与销售收入保持稳定的百分比关系公司采用销售百分比法预测资金需要量(2)计算2019年预计经营性负债增加额

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日