下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:45

00:45非累积优先股的特点是什么?:非累积优先股的特点是什么?非累积优先股票的特点是股息分派以每个营业年度为界,当年结清。如果本年度公司的盈利不足以支付全部优先股股息,对其所欠部分,公司将不予累积计算,优先股股东也不得要求公司在以后的营业年度中予以补发。这样,公司不论以往年度的优先股股息是否派足,都可以按当年的盈利状况按顺序分派当年的优先股股息和普通股股利。

00:27

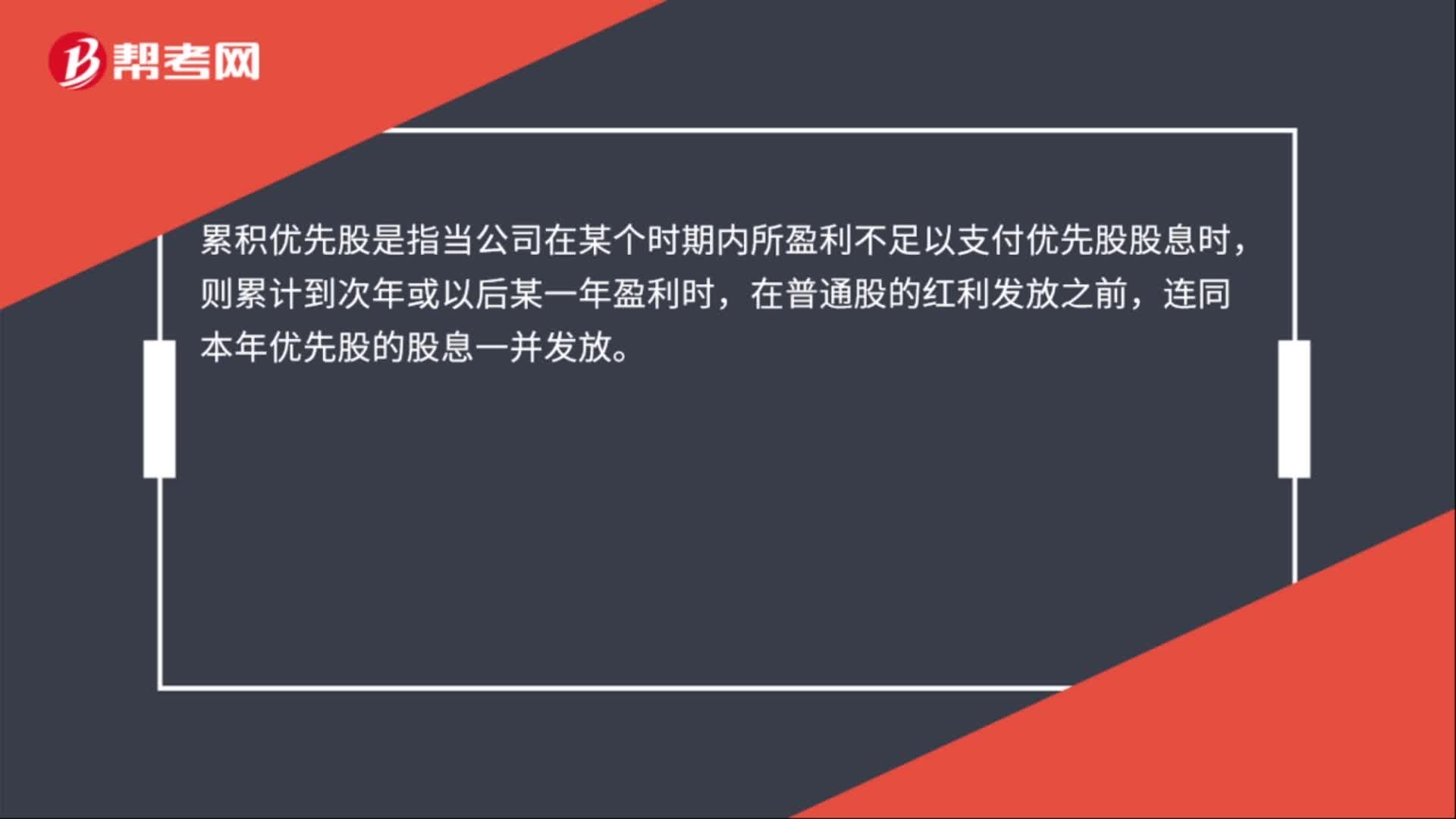

00:27发行累积优先股是什么?:发行累积优先股是什么?累积优先股是指当公司在某个时期内所盈利不足以支付优先股股息时,则累计到次年或以后某一年盈利时,在普通股的红利发放之前,连同本年优先股的股息一并发放。

00:28

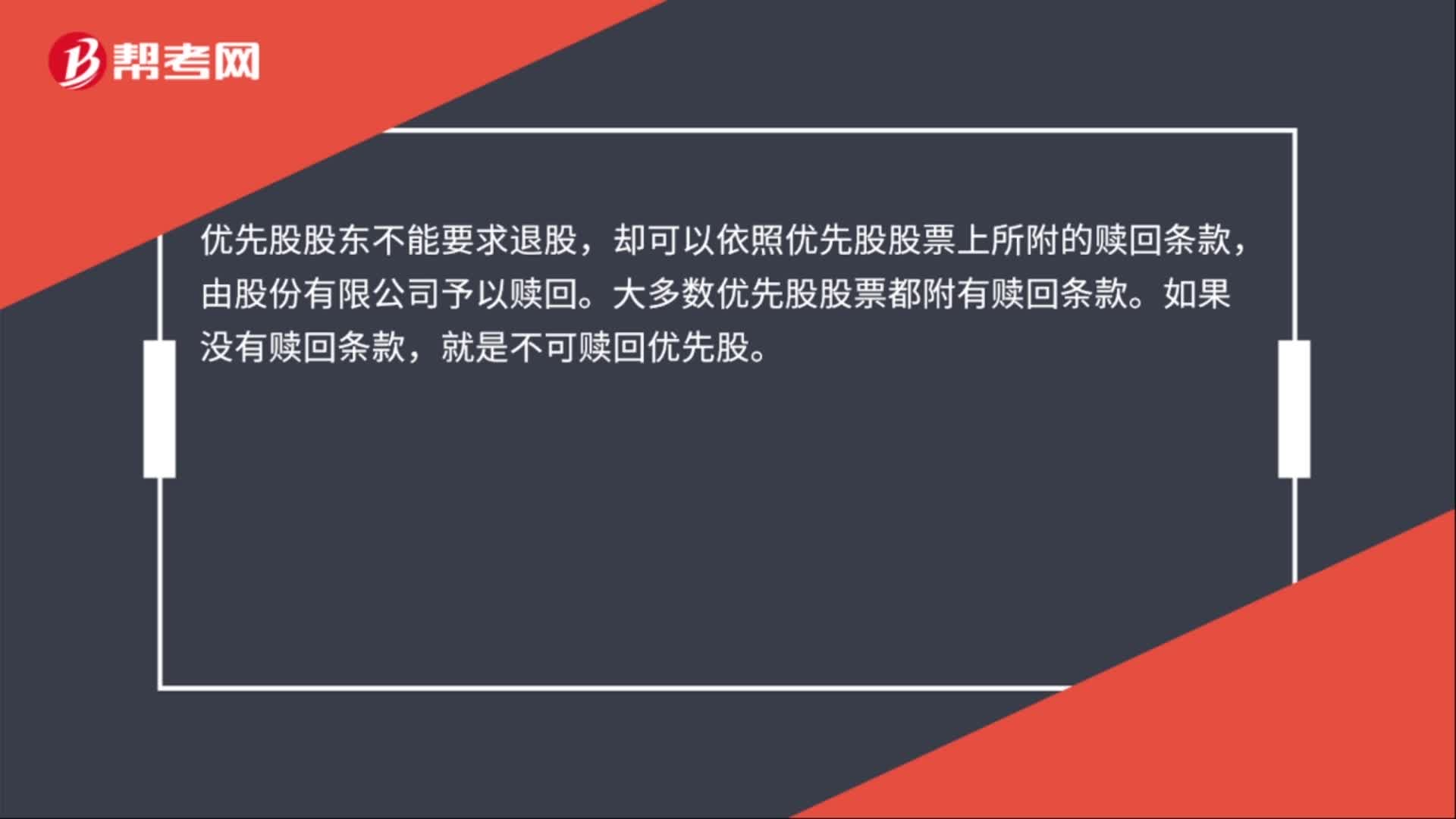

00:28不可赎回累积优先股是什么?:不可赎回累积优先股是什么?优先股股东不能要求退股,却可以依照优先股股票上所附的赎回条款,由股份有限公司予以赎回。大多数优先股股票都附有赎回条款。如果没有赎回条款,就是不可赎回优先股。

05:40

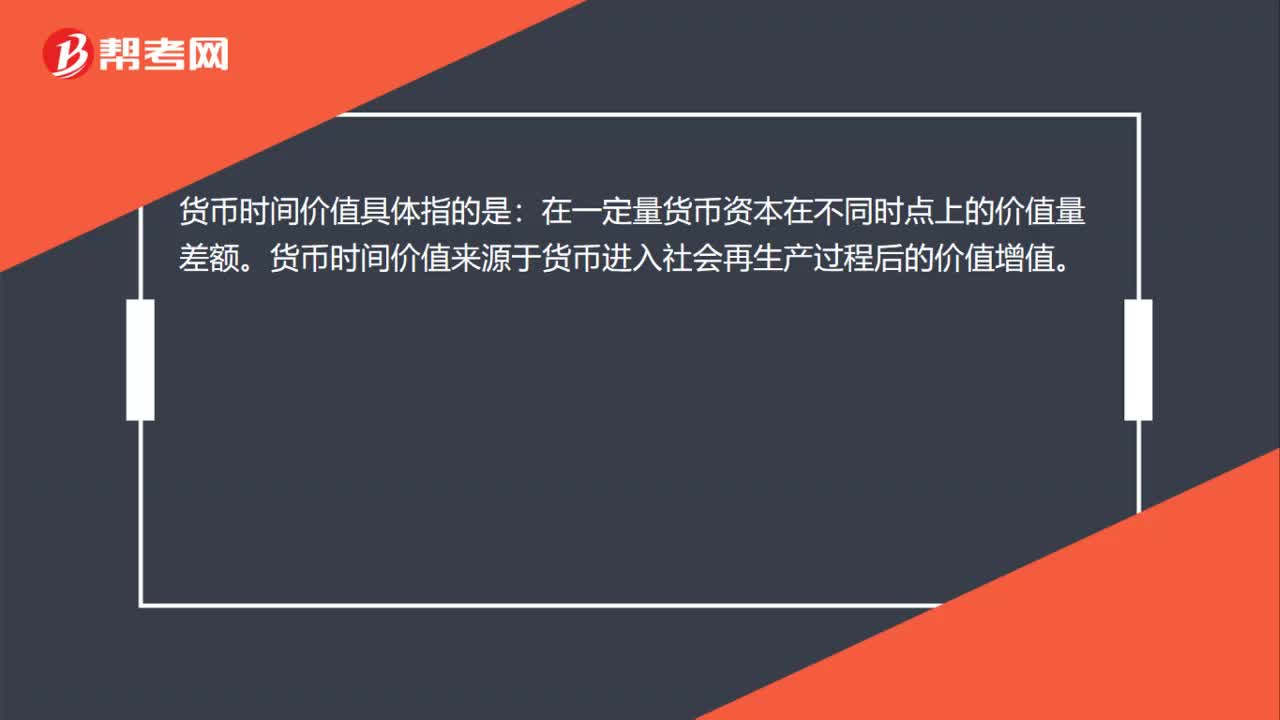

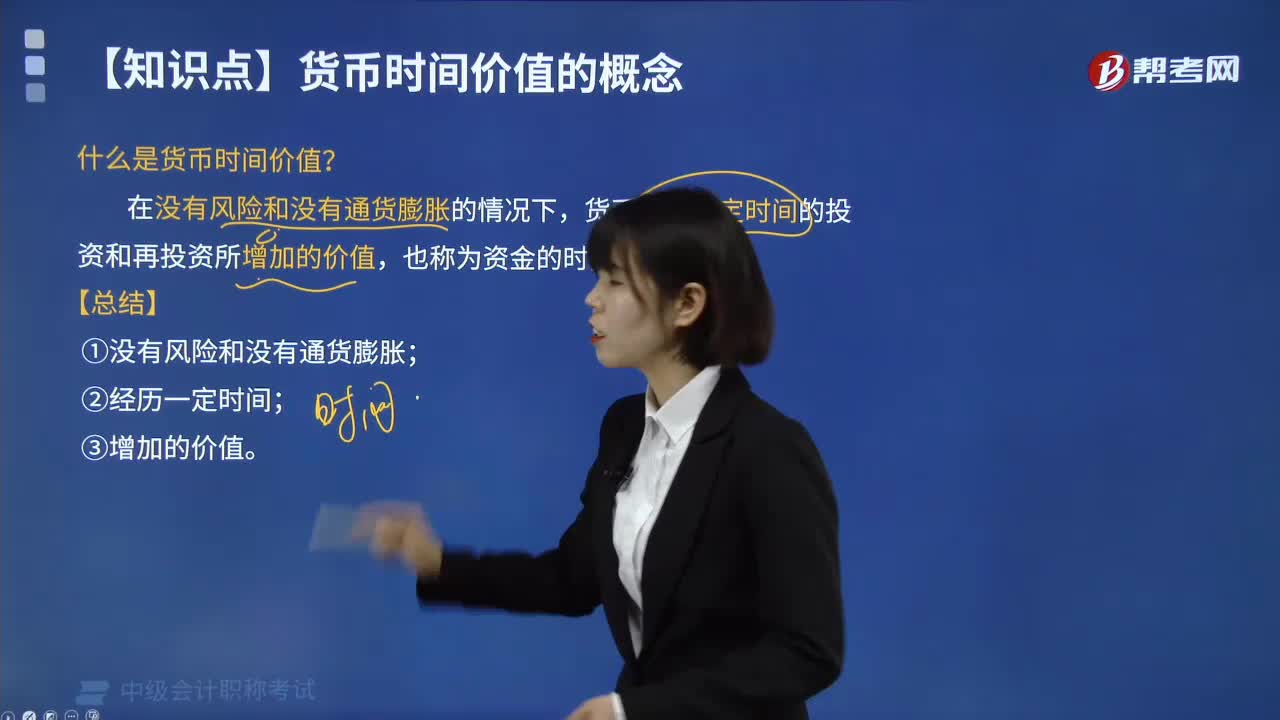

05:40什么是货币时间价值?:什么是货币时间价值?在没有风险和没有通货膨胀的情况下,货币经历一定时间的投资和再投资所增加的价值,也称为资金的时间价值。①没有风险和没有通货膨胀;如何表示货币时间价值,(1)用绝对数(货币增加的价值)。年利率是3%,这部分利息就可以理解为是货币的时间价值”(2)用相对数(增加的价值占投入货币的百分比)。用相对数表示的货币时间价值也称为纯粹利率(。

02:35

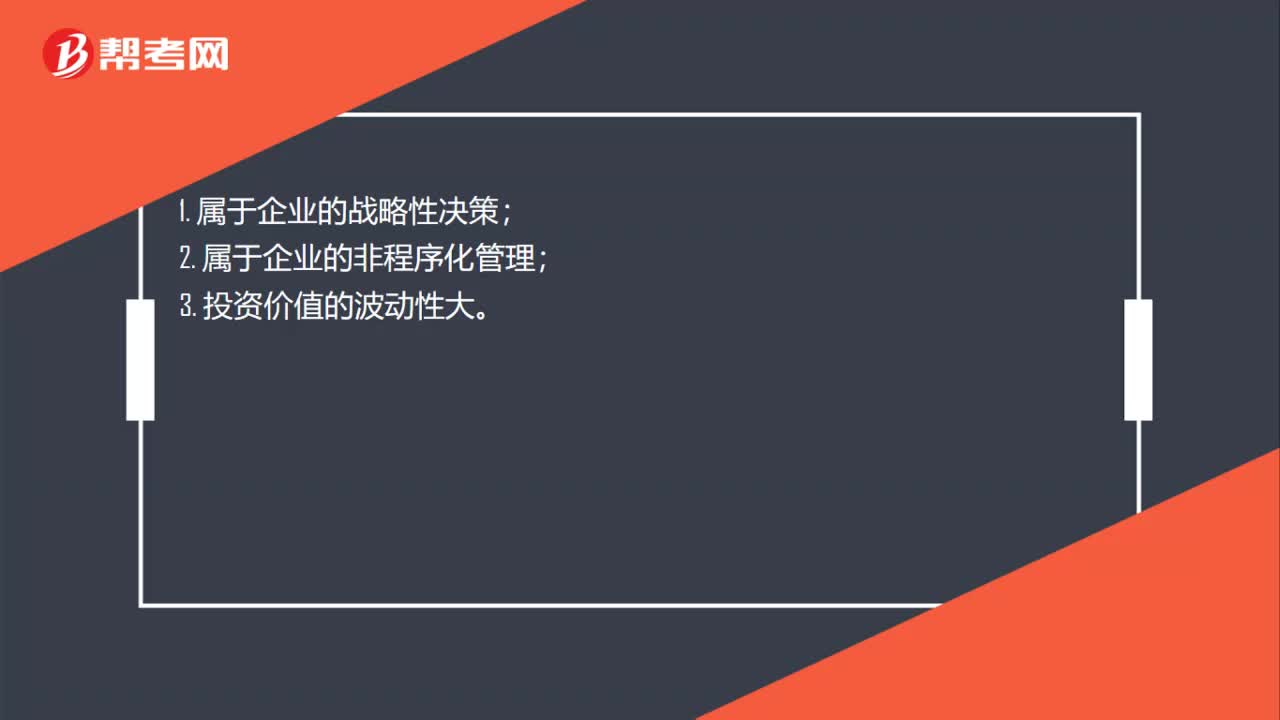

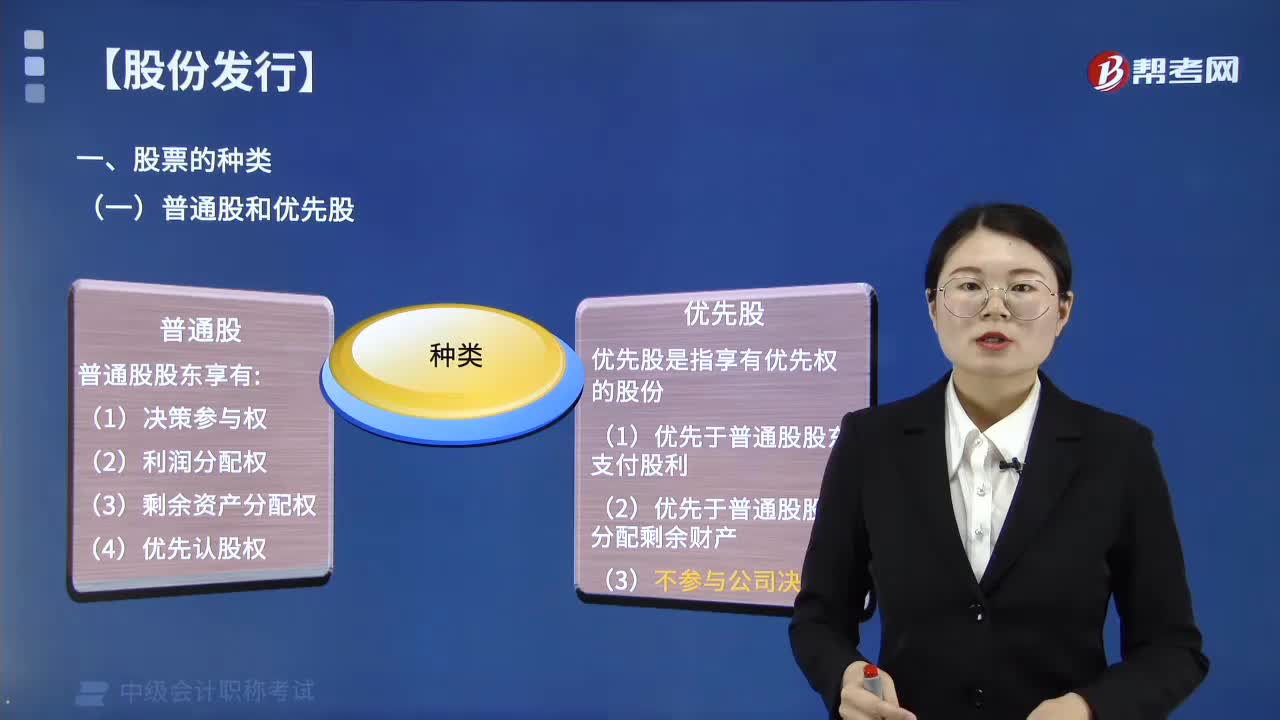

02:35什么是普通股和优先股?:什么是普通股和优先股?普通股是指享有普通权利的股份,优先股是指股份有限公司发行的具有优先权利、相对优先于一般普通种类股份的股份种类。(1)优先于普通股股东支付股利;(2)优先于普通股股东分配剩余财产;优先股股东优先于普通股股东求偿,优先股股东优先于普通股股利支付,优先股股东优先于普通股股东当选,优先股股东表决权优先于普通股股东,【解析】优先股在每年度利润分配和剩余财产清偿分配方面。

00:52

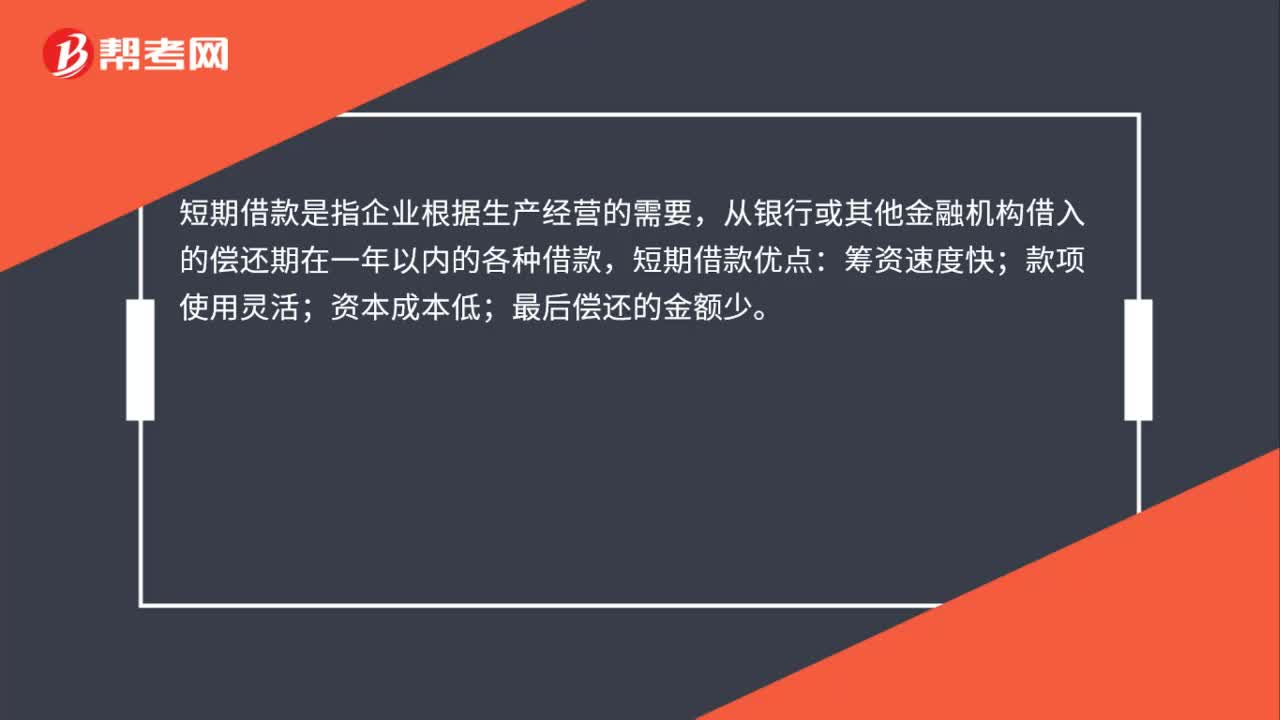

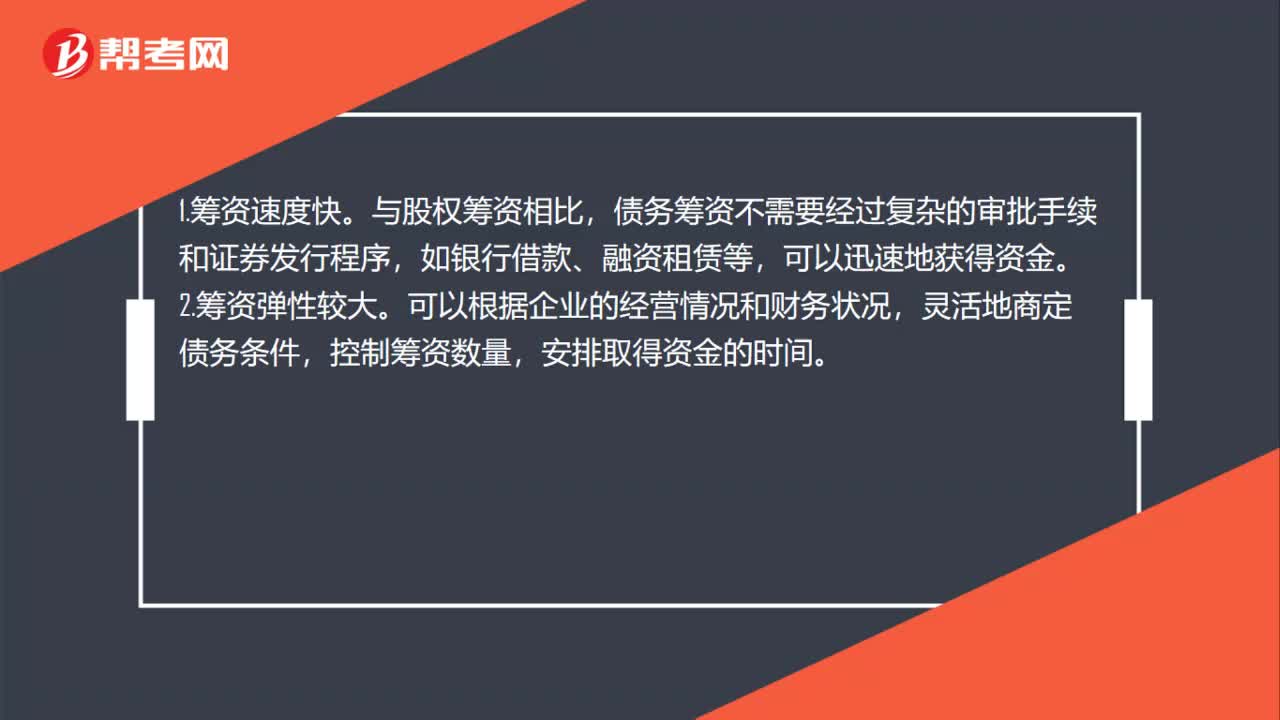

00:52债务筹资的优点是什么?:债务筹资的优点是什么?1.筹资速度快。与股权筹资相比,债务筹资不需要经过复杂的审批手续和证券发行程序,如银行借款、融资租赁等,可以迅速地获得资金。2.筹资弹性较大。可以根据企业的经营情况和财务状况,灵活地商定债务条件,控制筹资数量,安排取得资金的时间。3.资本成本负担较轻。一般来说,债务筹资的资本成本要低于股权筹资。4.可以利用财务杠杆,稳定公司的控制权。

00:26

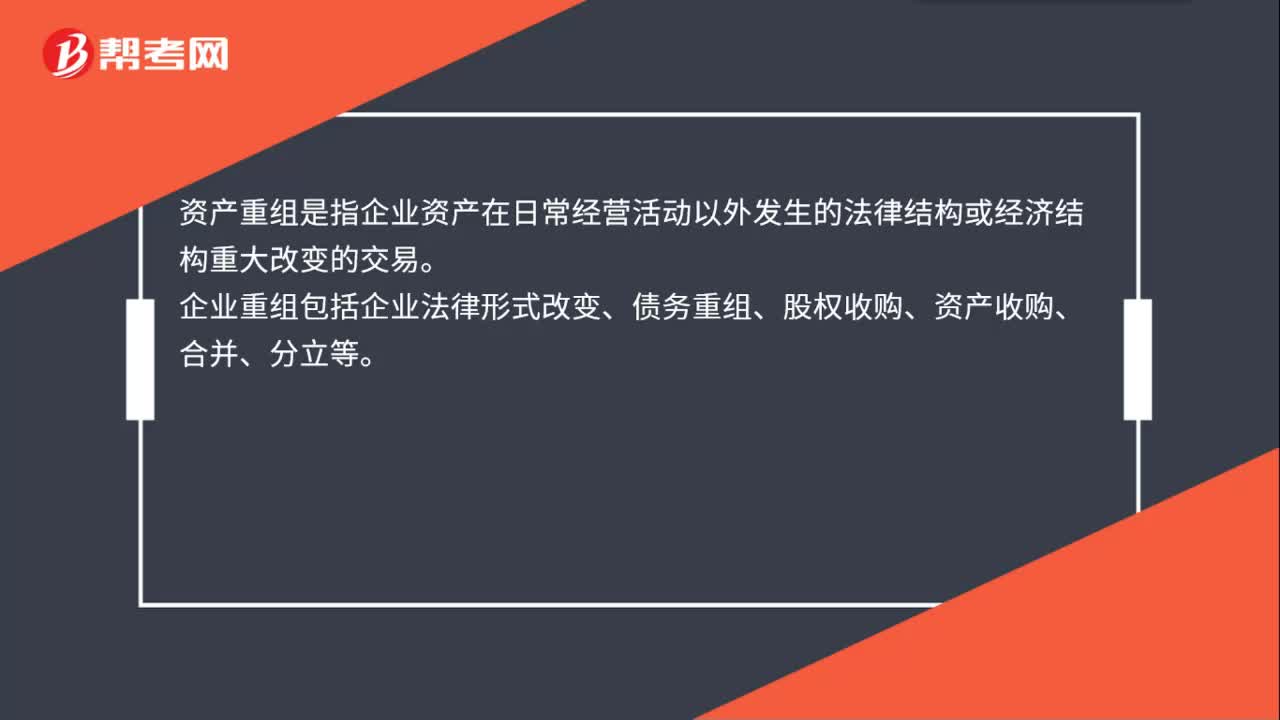

00:26资产重组是什么?:资产重组是什么?资产重组是指企业资产在日常经营活动以外发生的法律结构或经济结构重大改变的交易。企业重组包括企业法律形式改变、债务重组、股权收购、资产收购、合并、分立等。

00:39

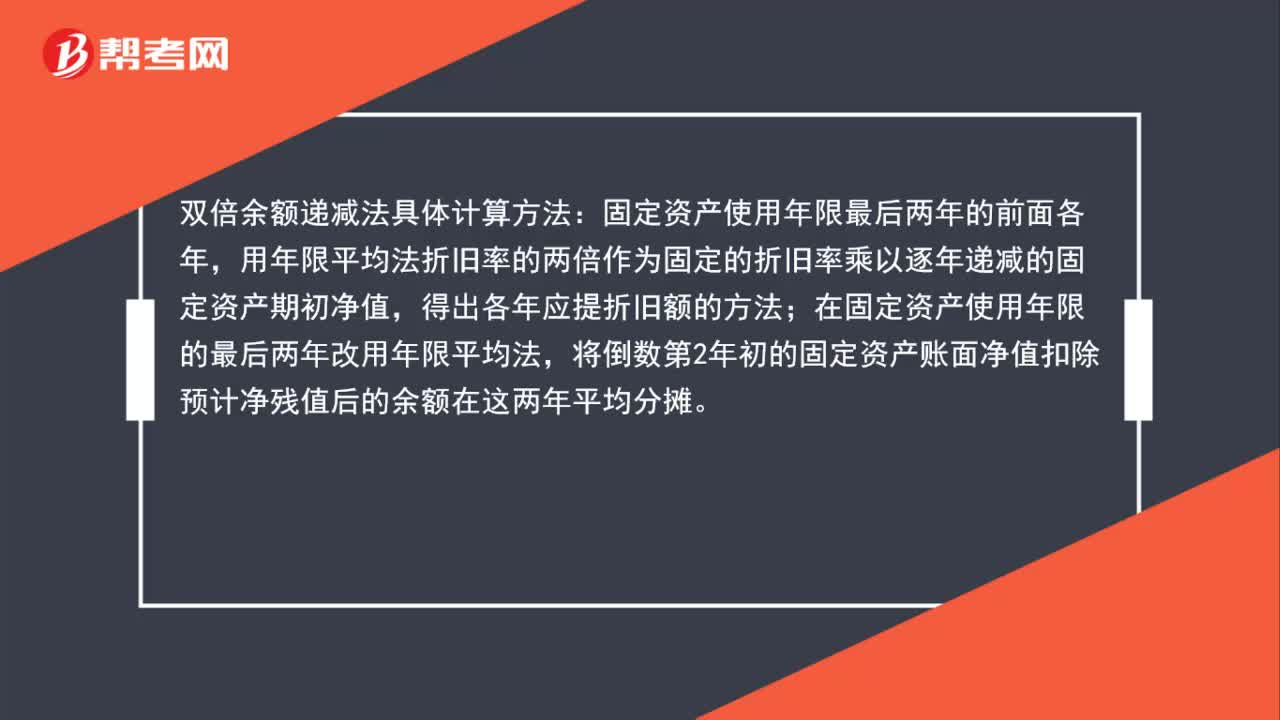

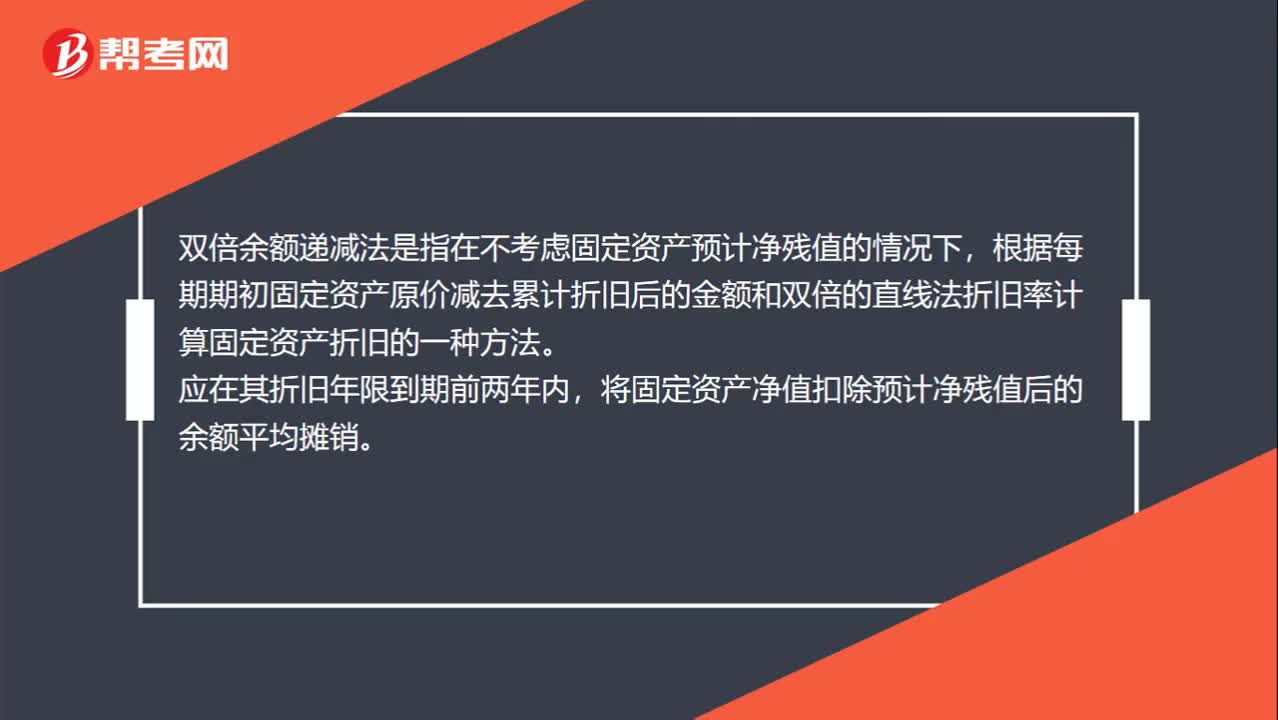

00:39双倍余额递减法是什么?:双倍余额递减法是什么?双倍余额递减法是指在不考虑固定资产预计净残值的情况下,根据每期期初固定资产原价减去累计折旧后的金额和双倍的直线法折旧率计算固定资产折旧的一种方法。应在其折旧年限到期前两年内,将固定资产净值扣除预计净残值后的余额平均摊销。

00:46

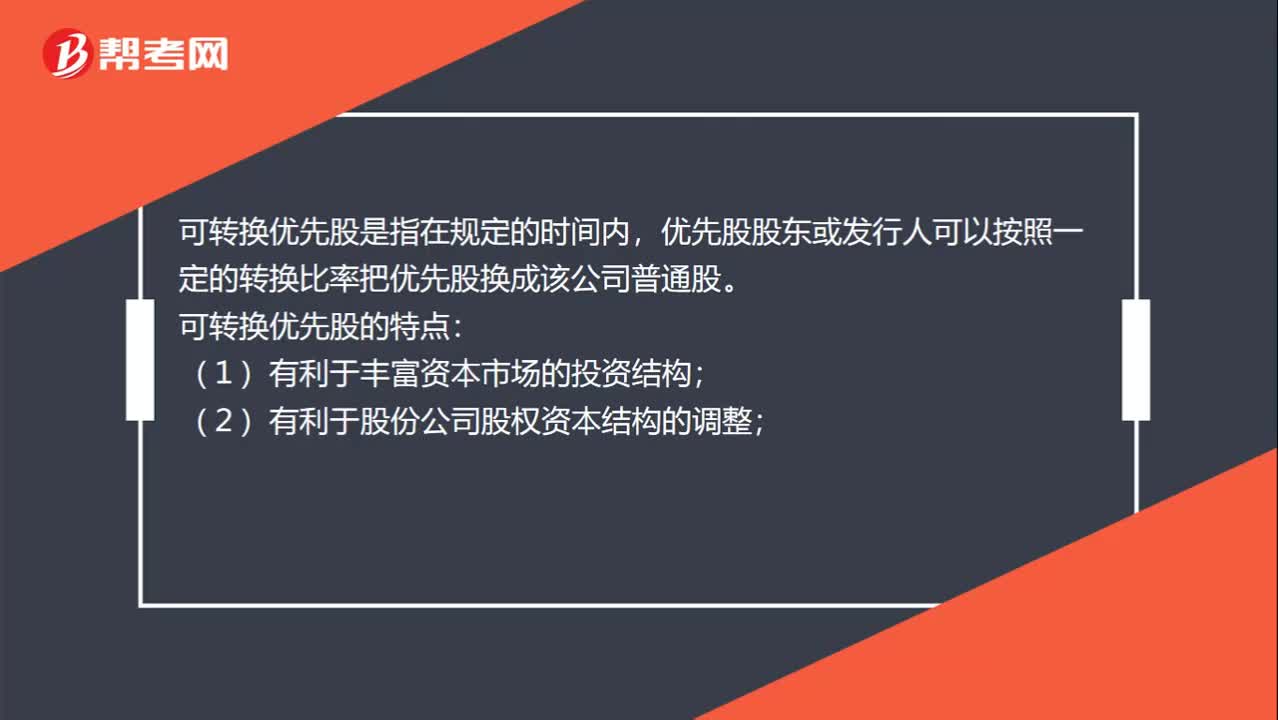

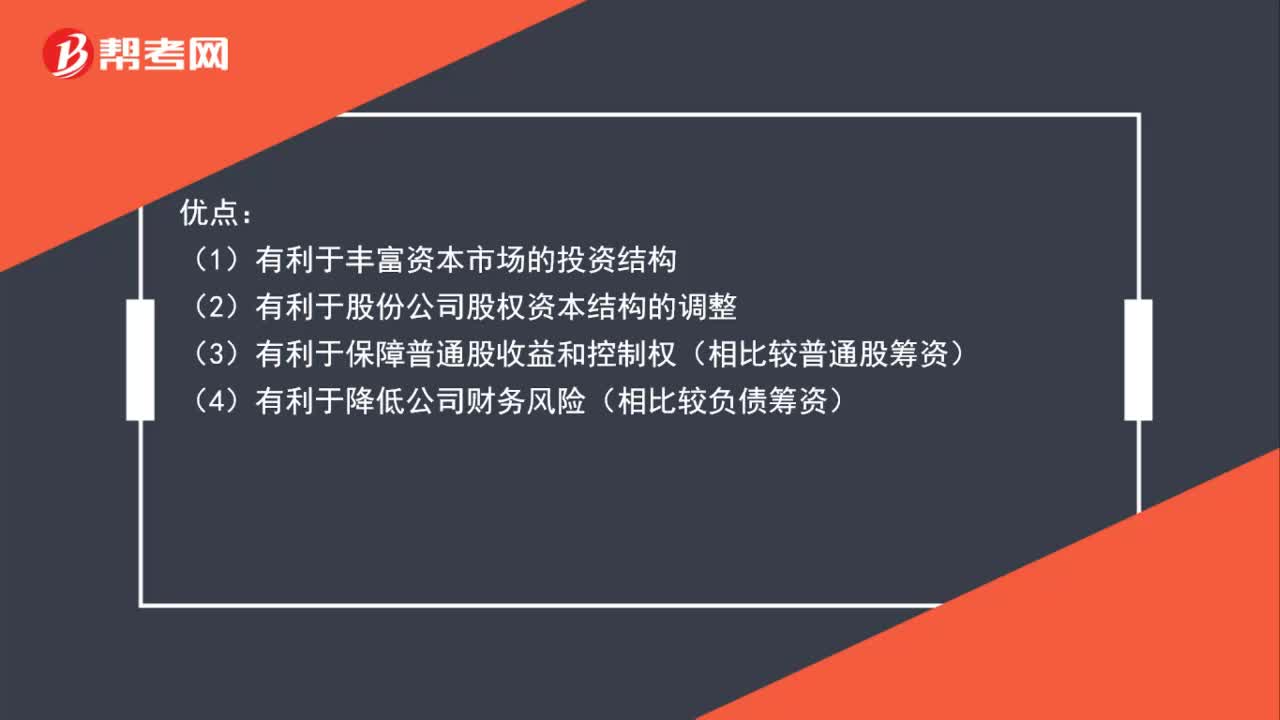

00:46可转换优先股是什么?:可转换优先股是什么?可转换优先股是指在规定的时间内,优先股股东或发行人可以按照一定的转换比率把优先股换成该公司普通股。可转换优先股的特点:(1)有利于丰富资本市场的投资结构;(2)有利于股份公司股权资本结构的调整;(3)有利于保障普通股收益和控制权;(4)有利于降低公司财务风险;(5)可能给股份公司带来一定的财务压力。

00:22

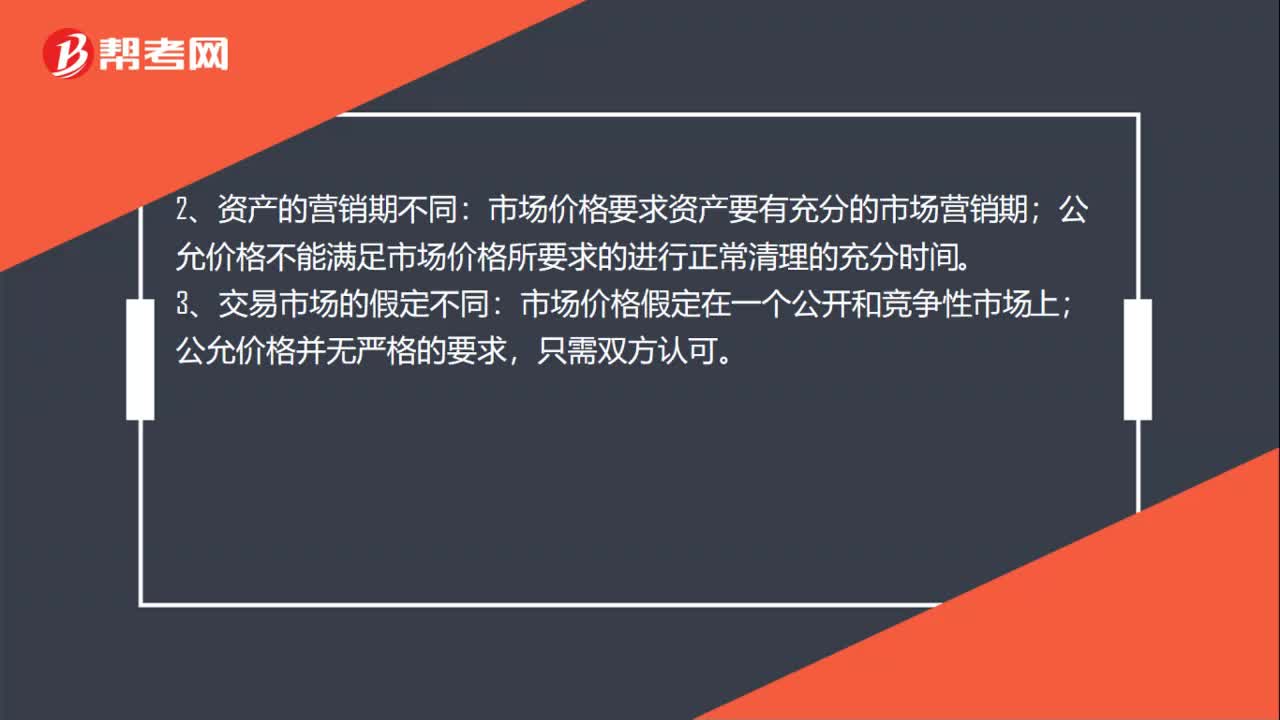

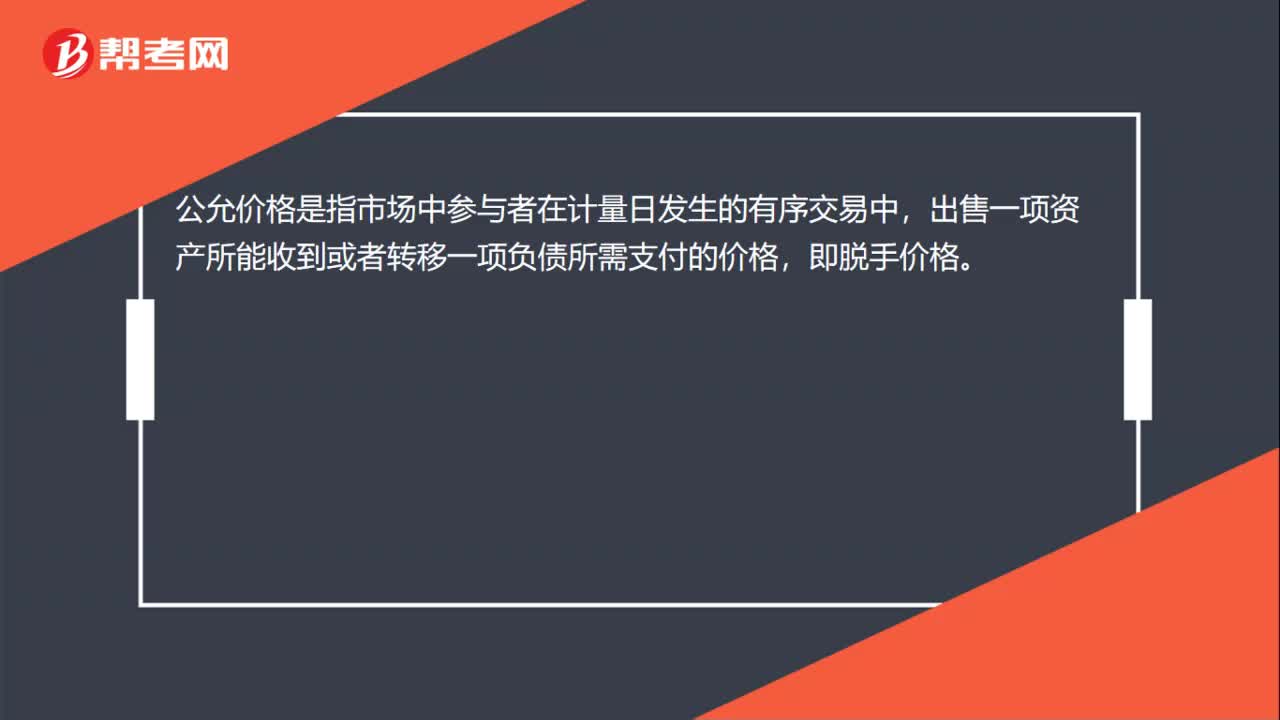

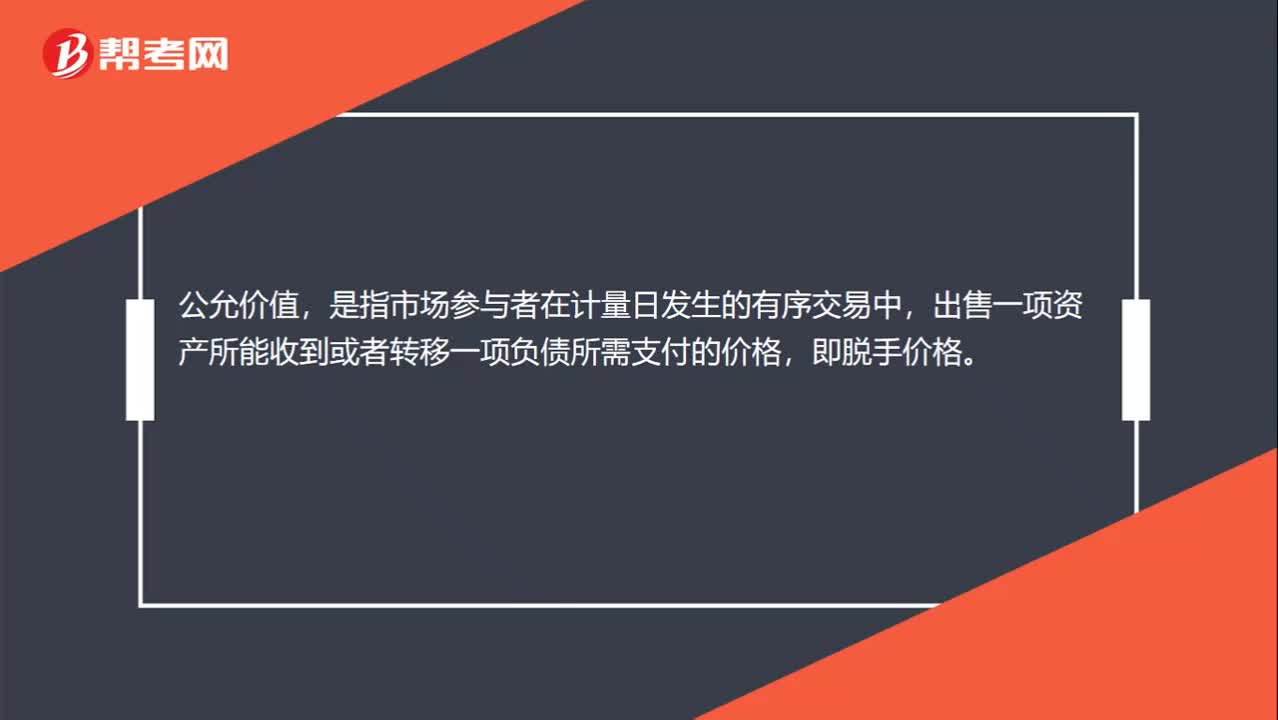

00:22公允价值是什么?:公允价值,是指市场参与者在计量日发生的有序交易中,出售一项资产所能收到或者转移一项负债所需支付的价格,即脱手价格。

01:00

01:00优先股的特点是什么?:优先股的特点是什么?优点:(1)有利于丰富资本市场的投资结构:(2)有利于股份公司股权资本结构的调整(3)有利于保障普通股收益和控制权(相比较普通股筹资)(4)有利于降低公司财务风险(相比较负债筹资)缺点(1)可能给股份公司带来一定的财务压力(2)优先股资本成本相对于债务较高(3)股利支付相对于普通股的固定性

17:36

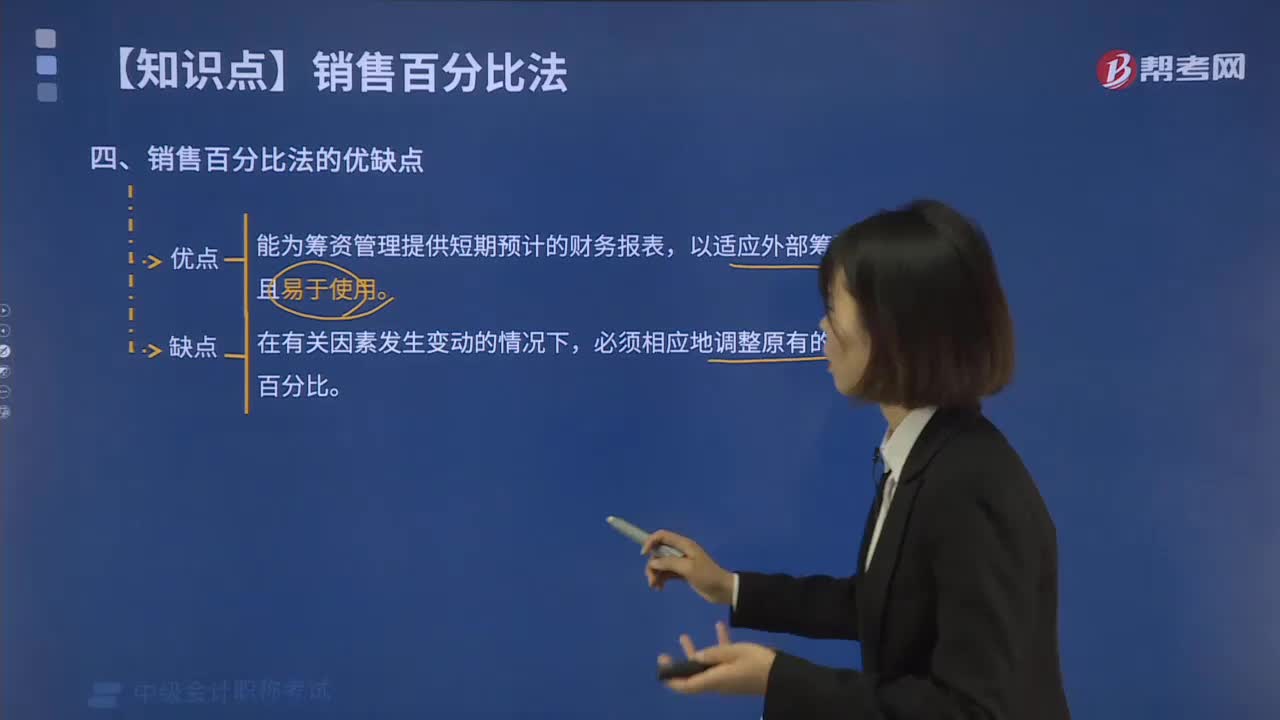

17:36销售百分比法有什么优缺点?:是假设某些资产和负债与销售额存在稳定的百分比关系,【2016中级会计师真题】根据资金需要量预测的销售百分比法,(4)预计利润留存增加额=P×E×S2=10%×40%×12000=480(万元)。假定经营性流动资产和经营性负债与销售收入保持稳定的百分比关系公司采用销售百分比法预测资金需要量(2)计算2019年预计经营性负债增加额

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日