下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:50

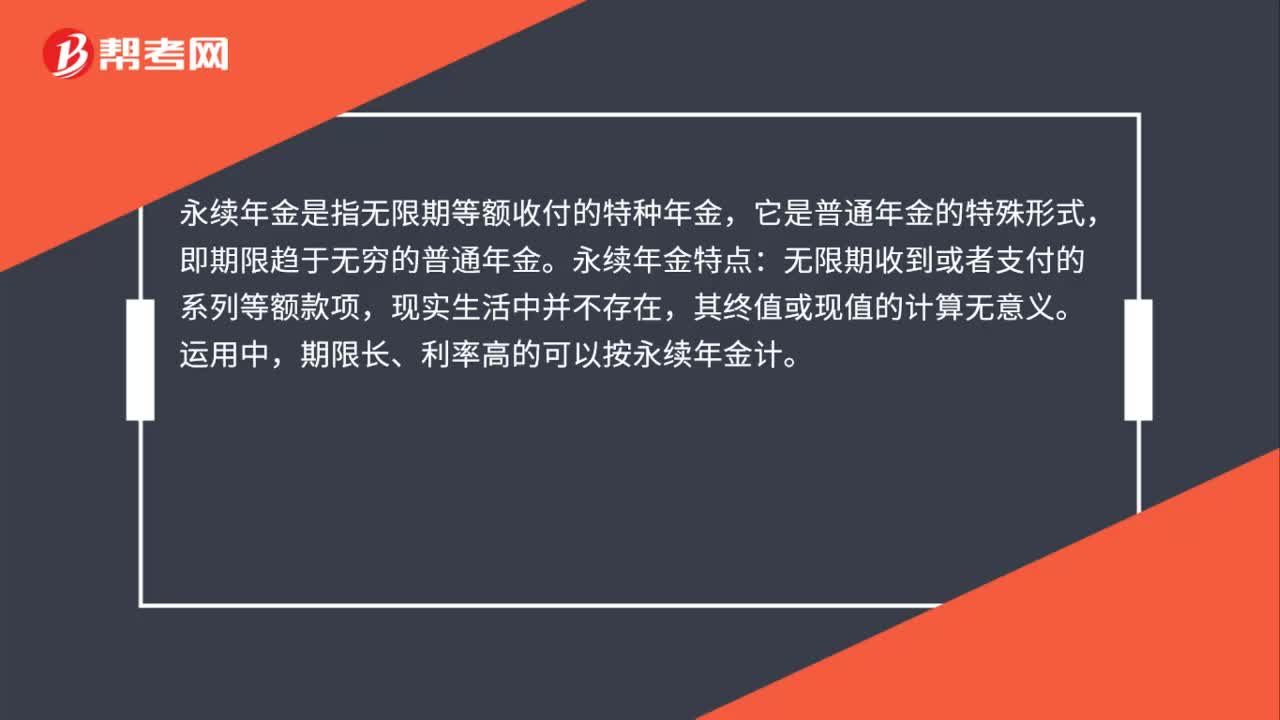

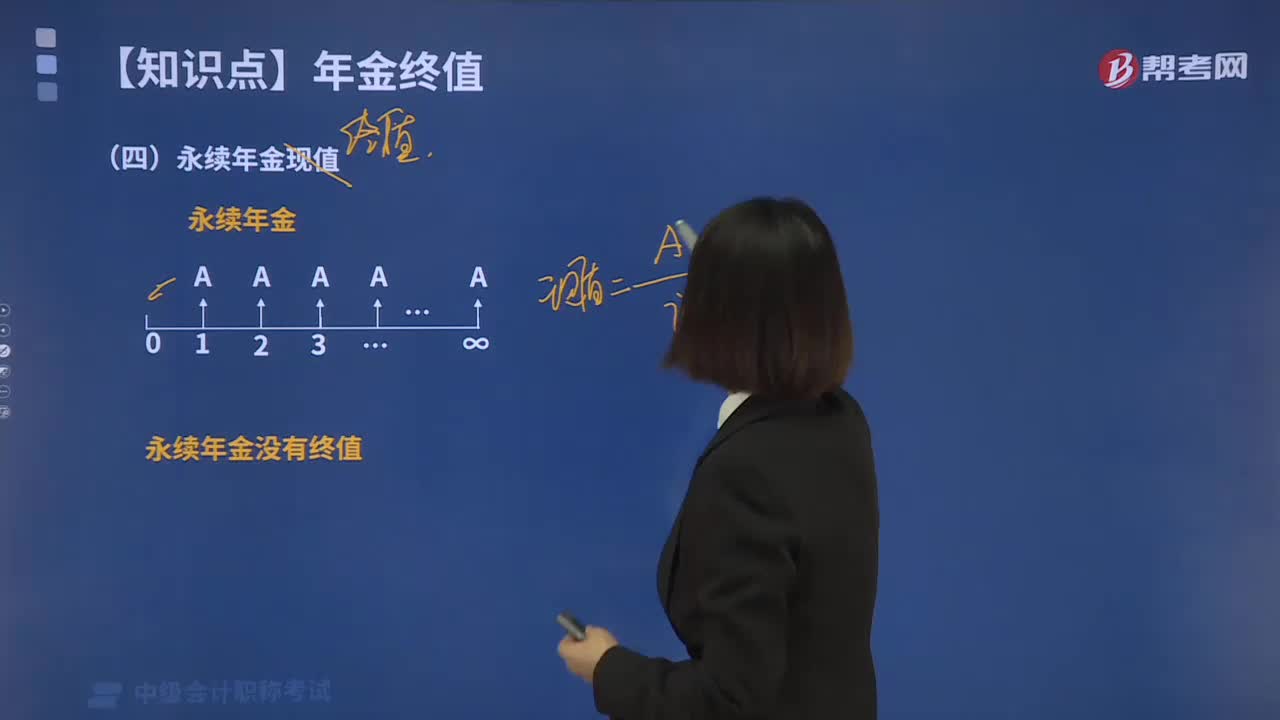

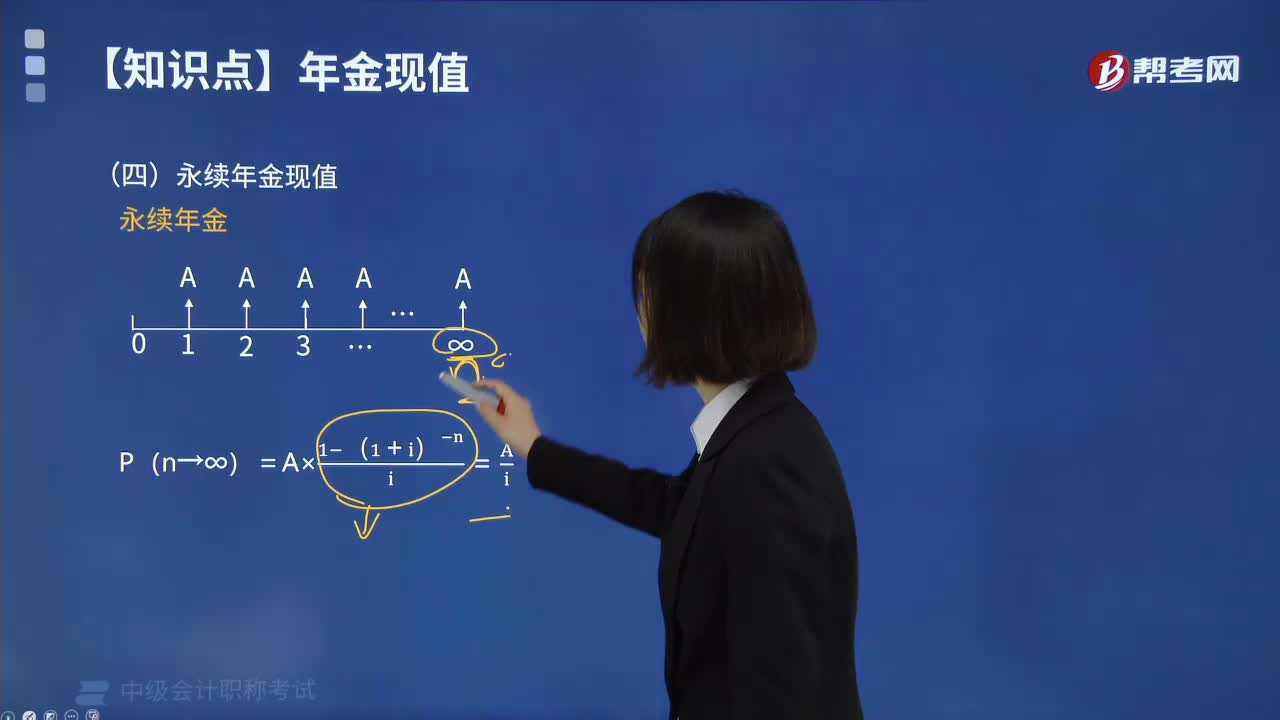

00:50永续年金的终值是指什么?:永续年金的终值是指什么?永续年金终值是不存在的,永续年金是指无限期地每期期末等额收付系列款项的复利现值之和。永续年金没有终止的时间,也就没有终值。永续年金现值与普通年金现值的差别在于n是无穷大。永续年金现值可以看成是一个n无穷大时普通年金的现值。永续年金的现值:P=Ai(存本取息)。下面以关于中级会计职称考试知识点的题为例,向大家详细介绍这个知识点在考试中的应用。

00:45

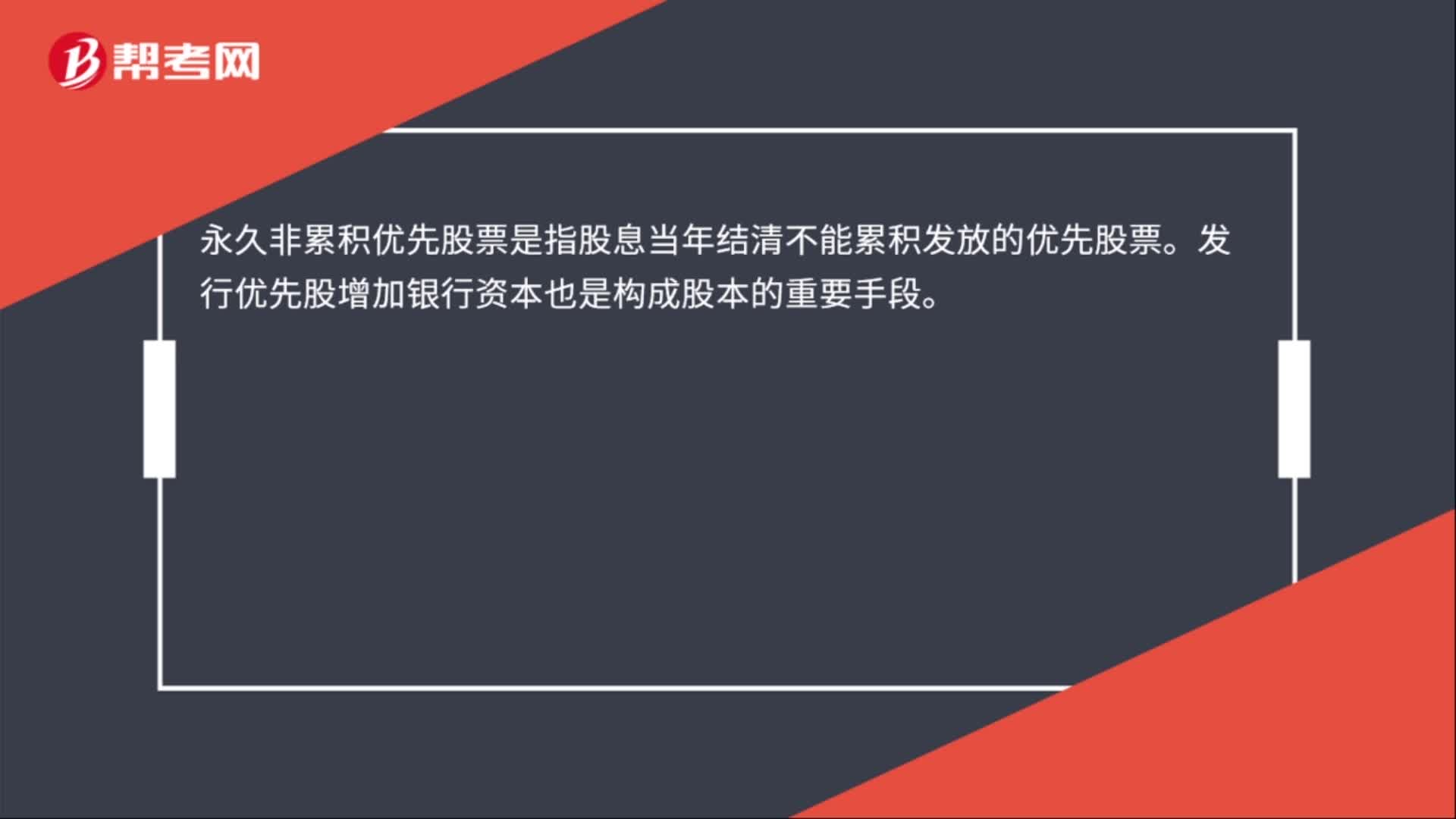

00:45非累积优先股的特点是什么?:非累积优先股的特点是什么?非累积优先股票的特点是股息分派以每个营业年度为界,当年结清。如果本年度公司的盈利不足以支付全部优先股股息,对其所欠部分,公司将不予累积计算,优先股股东也不得要求公司在以后的营业年度中予以补发。这样,公司不论以往年度的优先股股息是否派足,都可以按当年的盈利状况按顺序分派当年的优先股股息和普通股股利。

03:04

03:04滚动预算法有哪些特点?:滚动预算法有哪些特点?滚动预算法又称连续预算或永续预算,根据上一期的预算完成情况,并将编制预算的时期逐期连续滚动向前推移,使预算总是保持一定的时间幅度。就是根据上一期的预算指标完成情况,调整和具体编制下一期预算,并将预算期连续滚动向前推移的一种预算编制方法。通过持续滚动预算编制、逐期滚动管理,实现动态反映市场、建立跨期综合平衡,强化预算的决策与控制职能,(1)预算滚动的频率越高;

05:17

05:17诉讼时效有哪些特点?:诉讼时效以权利人不行使法定权利的事实状态的存在为前提;诉讼时效是指权利人不在法定期间内行使权利而失去诉讼保护的制度:权利人超过诉讼时效期间后起诉的,义务人提出诉讼时效抗辩的”又以诉讼时效期间届满为由抗辩的,可以提出诉讼时效抗辩,但其基于新的证据能够证明对方当事人的请求权已过诉讼时效期间的情形除外,当事人未按照规定提出诉讼时效抗辩,却以诉讼时效期间届满为由申请再审或者提出再审抗辩的。

00:52

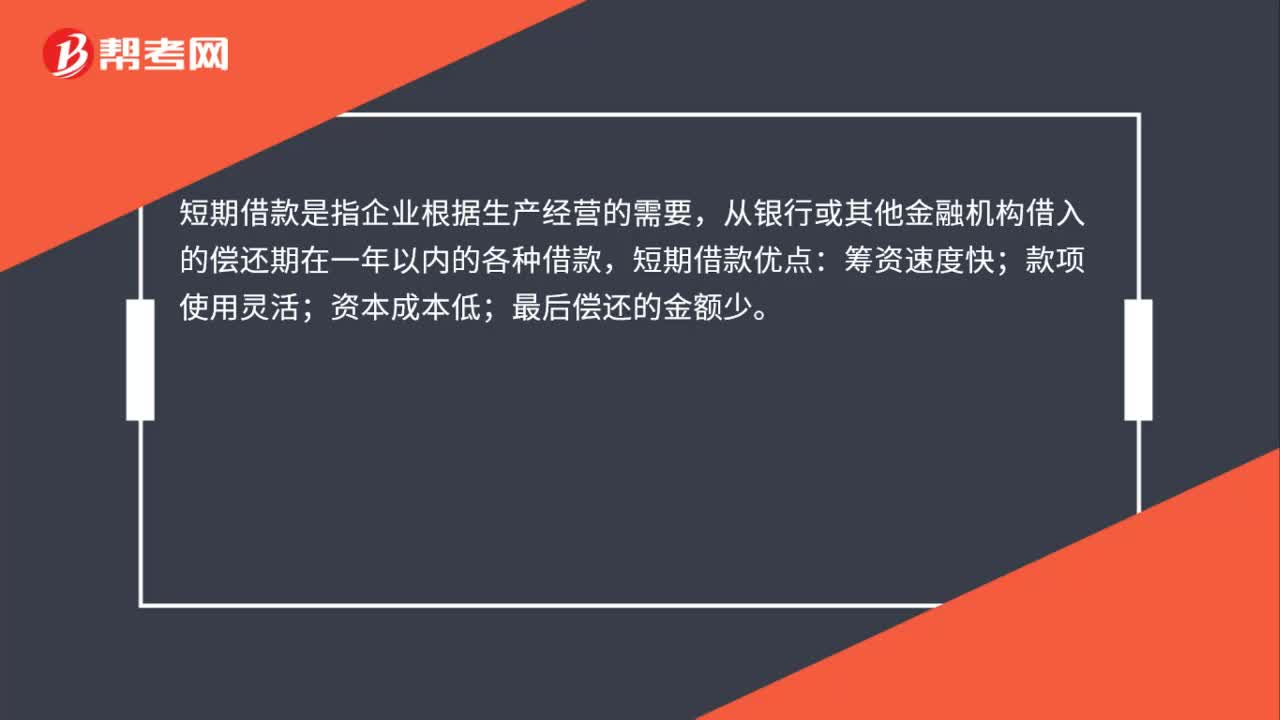

00:52债务筹资的优点是什么?:债务筹资的优点是什么?1.筹资速度快。与股权筹资相比,债务筹资不需要经过复杂的审批手续和证券发行程序,如银行借款、融资租赁等,可以迅速地获得资金。2.筹资弹性较大。可以根据企业的经营情况和财务状况,灵活地商定债务条件,控制筹资数量,安排取得资金的时间。3.资本成本负担较轻。一般来说,债务筹资的资本成本要低于股权筹资。4.可以利用财务杠杆,稳定公司的控制权。

00:22

00:22陆续模型下的经济订货量公式是什么?:陆续模型下的经济订货量={2KD[KC*1-dp)]}^12

02:05

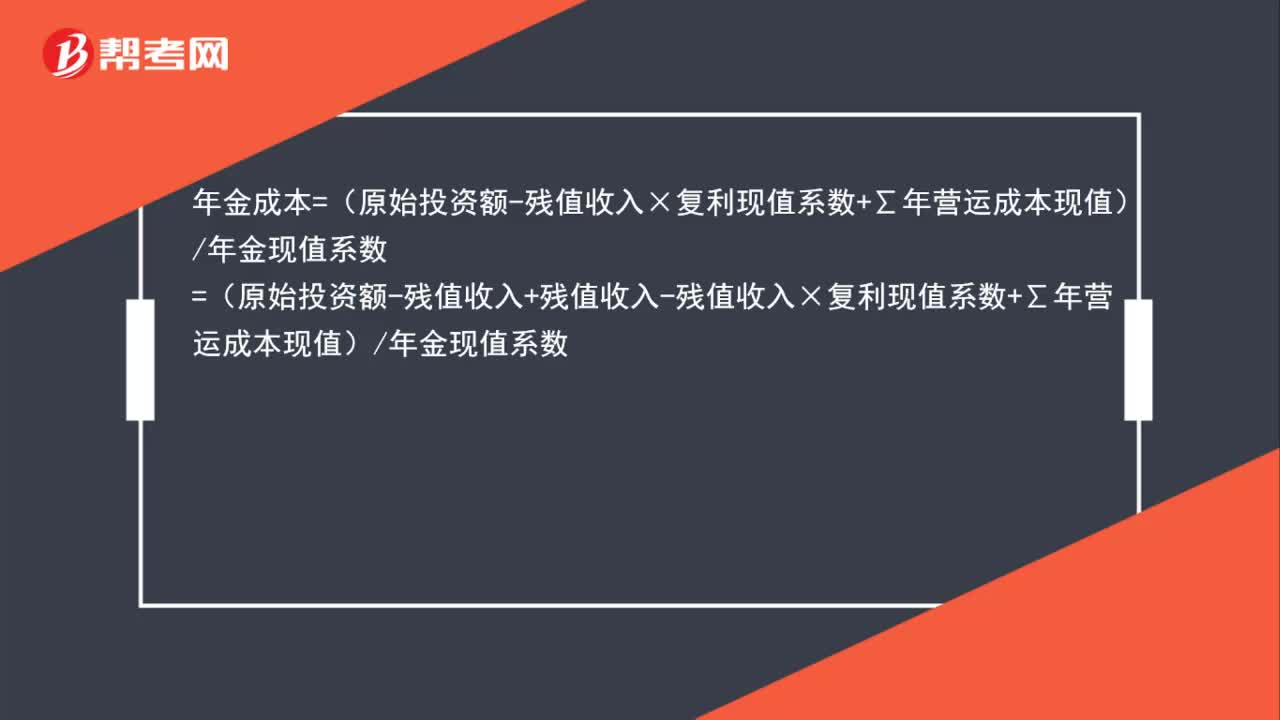

02:05年金成本的计算公式是什么?:年金成本=(原始投资额-残值收入×复利现值系数+∑年营运成本现值)年金现值系数=(原始投资额-残值收入+残值收入-残值收入×复利现值系数+∑年营运成本现值)年金现值系数=(原始投资额-残值收入)年金现值系数+残值收入×(1-复利现值系数)年金现值系数+∑年营运成本现值年金现值系数

01:09

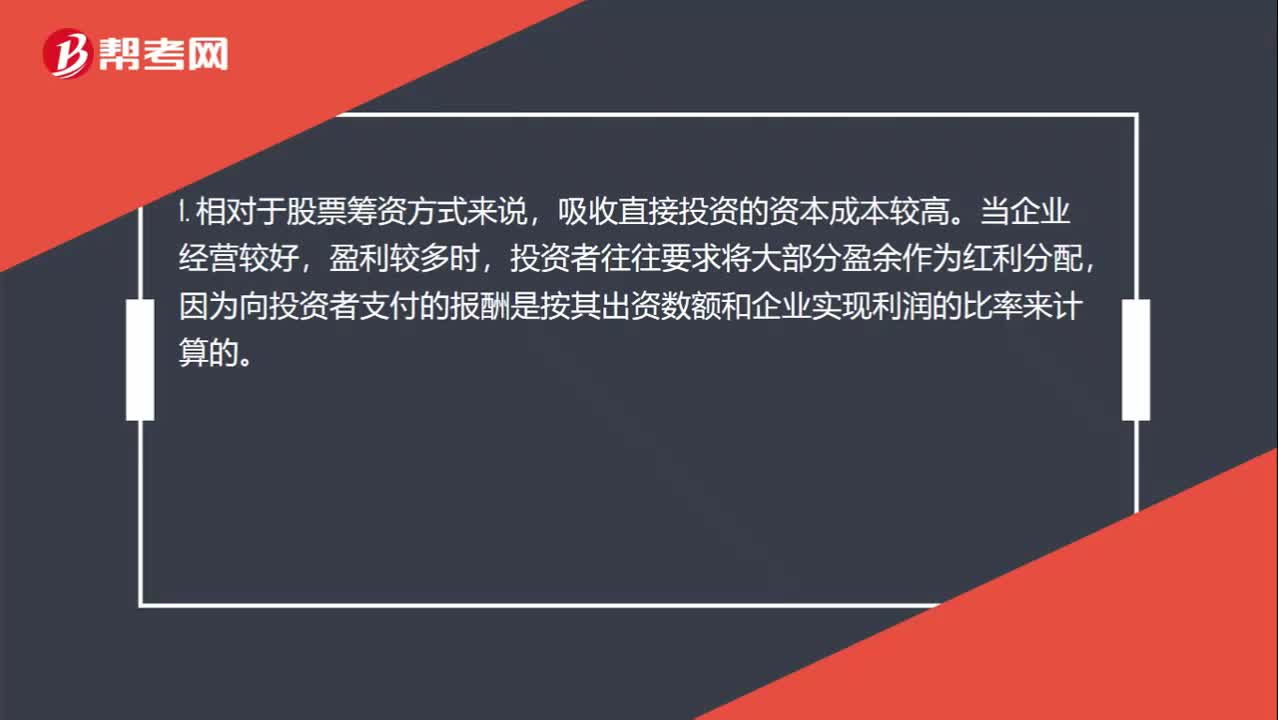

01:09与股票相比,吸收直接投资的筹资特点怎么理解?:吸收直接投资的筹资特点怎么理解?1. 相对于股票筹资方式来说,吸收直接投资的资本成本较高。当企业经营较好,投资者往往要求将大部分盈余作为红利分配,因为向投资者支付的报酬是按其出资数额和企业实现利润的比率来计算的。2. 采用吸收直接投资方式筹资,投资者一般都要求获得与投资数额相适应的经营管理权。如果某个投资者的投资额比例较大,则该投资者对企业的经营管理就会有相当大的控制权。

01:00

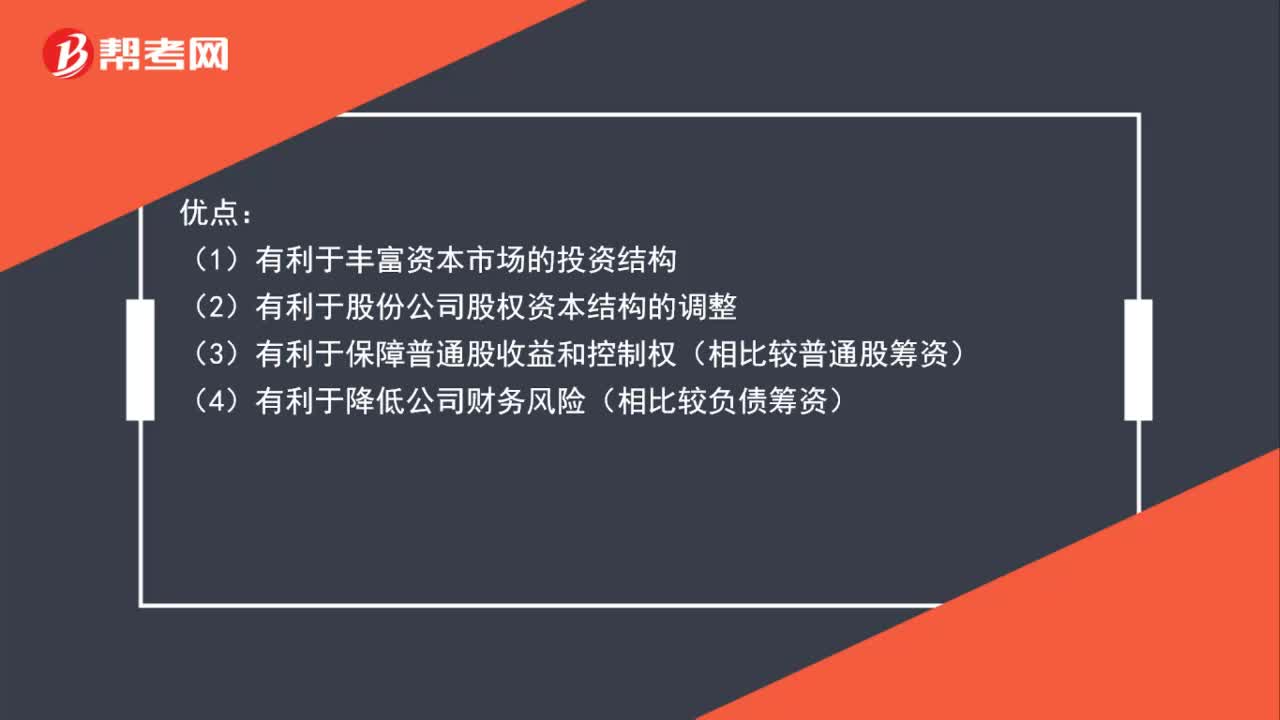

01:00优先股的特点是什么?:优先股的特点是什么?优点:(1)有利于丰富资本市场的投资结构:(2)有利于股份公司股权资本结构的调整(3)有利于保障普通股收益和控制权(相比较普通股筹资)(4)有利于降低公司财务风险(相比较负债筹资)缺点(1)可能给股份公司带来一定的财务压力(2)优先股资本成本相对于债务较高(3)股利支付相对于普通股的固定性

09:51

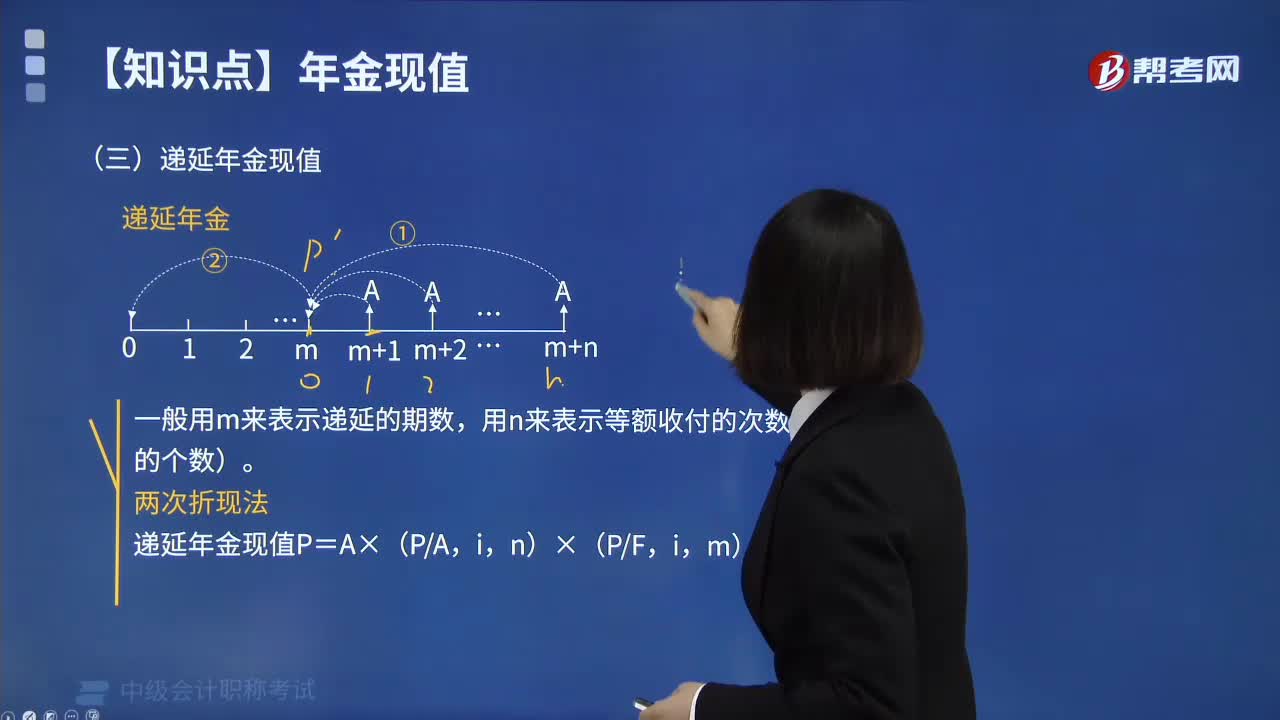

09:51什么是财务管理中的递延年金现值?:什么是财务管理中的递延年金现值?递延年金是指在预备计算时尚未发生收付,但未来一定会发生若干期等额收付的年金。它由普通年金递延形成,递延的期数称为递延期,一般用m表示递延期。递延年金的第一次收付发生在第(m+1)期期末(m为大于0的整数)。递延年金在做投资或其他资本预算时具有相当可观的作用。递延年金现值计算公式如下:一般用m来表示递延的期数,用n来表示等额收付的次数(即A的个数)。

02:36

02:36永续年金现值该如何来计算?:永续年金现值该如何来计算?永续年金即无限期连续收付款的年金。永续年金没有终止时间,也没有终值。它是普通年金的极限形式,当普通年金的收付次数为无穷大时即为永续年金。永续年金的第一次等额收付发生在第1期期末。永续年金的计算方式如下图:下面我们列举一道例题,给大家说明一下这个知识点在考试中的应用,【例题】拟建立一项永久性的奖学金,每年计划颁发10000元奖金。现在应存入多少钱?

01:38

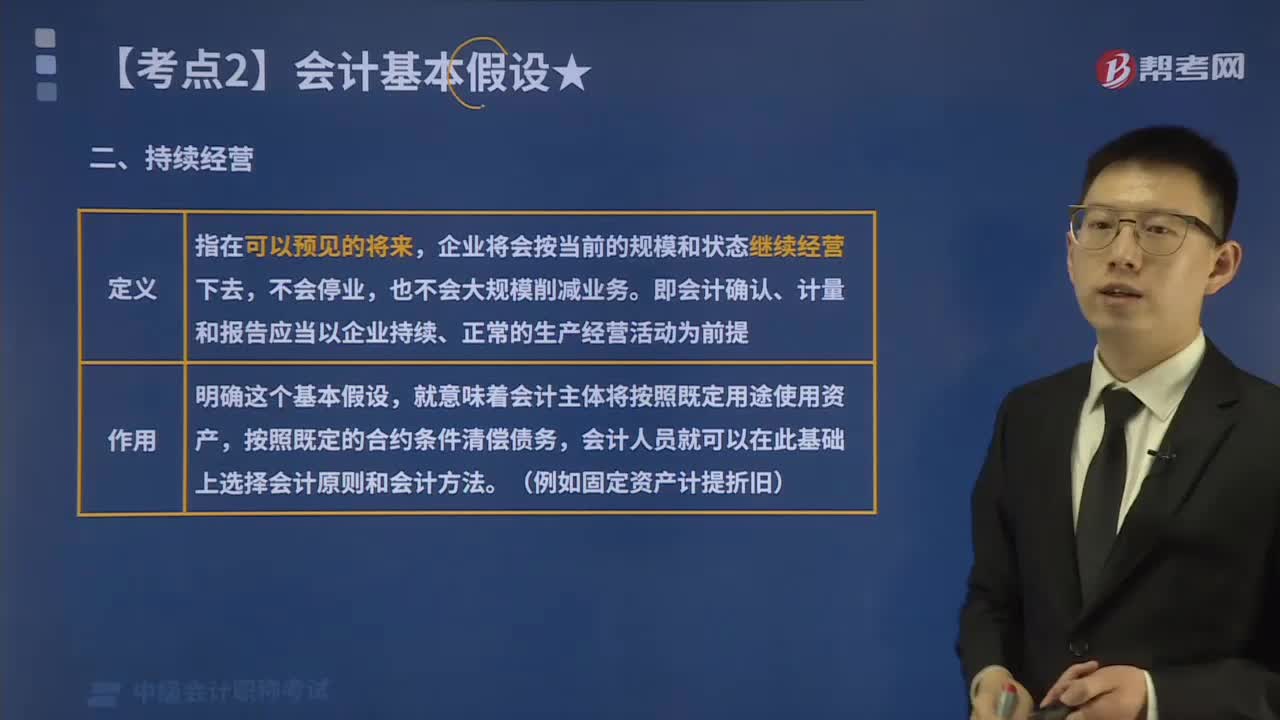

01:38来看看什么是会计基本假设中的持续经营?:企业将会按当前的规模和状态继续经营下去,即会计确认、计量和报告应当以企业持续、正常的生产经营活动为前提,要求企业在进行财务会计核算时,要以企业持续正常的业务经营活动为前提。企业拥有的资产应按预定的目标耗用、出售、转让、折旧等,就意味着会计主体将按照既定用途使用资产。持续经营企业的会计核算应当采用非清算基础,例如资产按成本计价就是基于持续经营这一假设或前提的,每一个企业都存在经营失败的风险。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日