下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

02:06

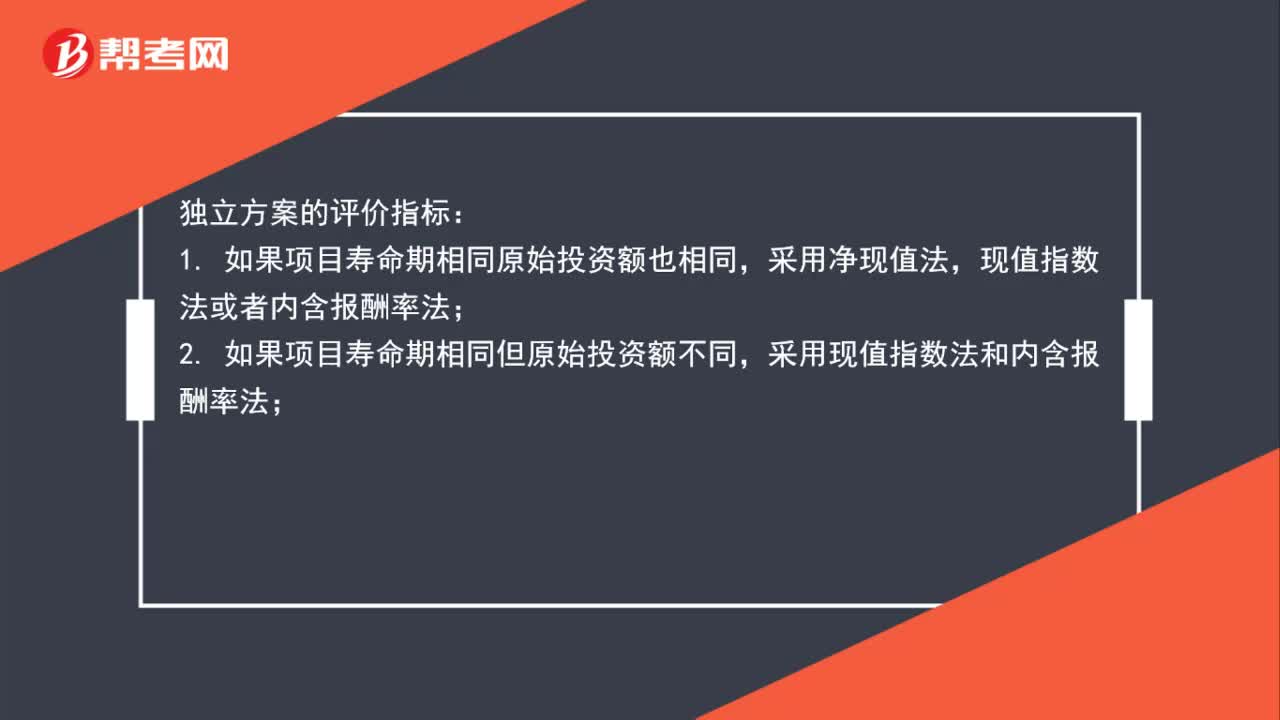

02:06现值指数、年金净流量和内含报酬率的适用情况有哪些?:现值指数、年金净流量和内含报酬率的适用情况有哪些?独立方案的评价指标:1. 如果项目寿命期相同原始投资额也相同,现值指数法或者内含报酬率法;采用现值指数法和内含报酬率法;3. 如果原始投资额相同但项目寿命期不同,4. 如果原始投资额不同且项目寿命期也不同,采用内含报酬率法。在所有情况下都能采用内含报酬率法,一般是不采用这种方法的。互斥方案的评价指标:适用于用净现值指标进行决策。

00:41

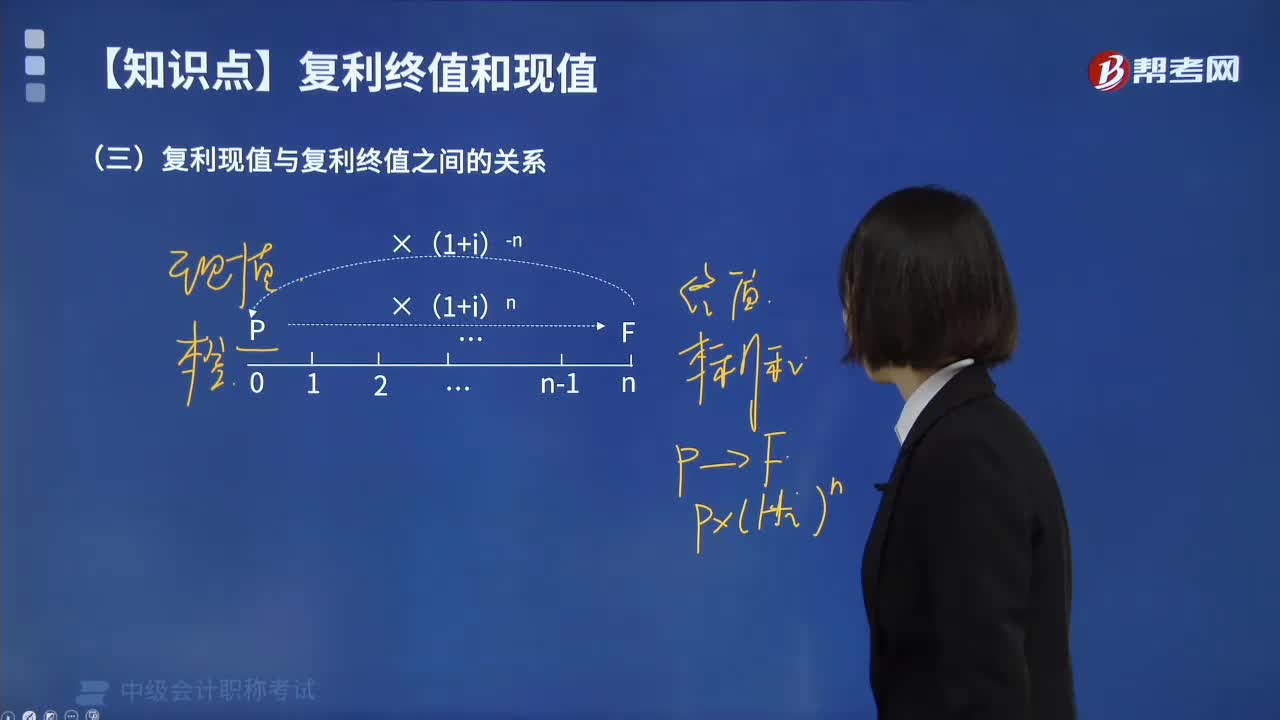

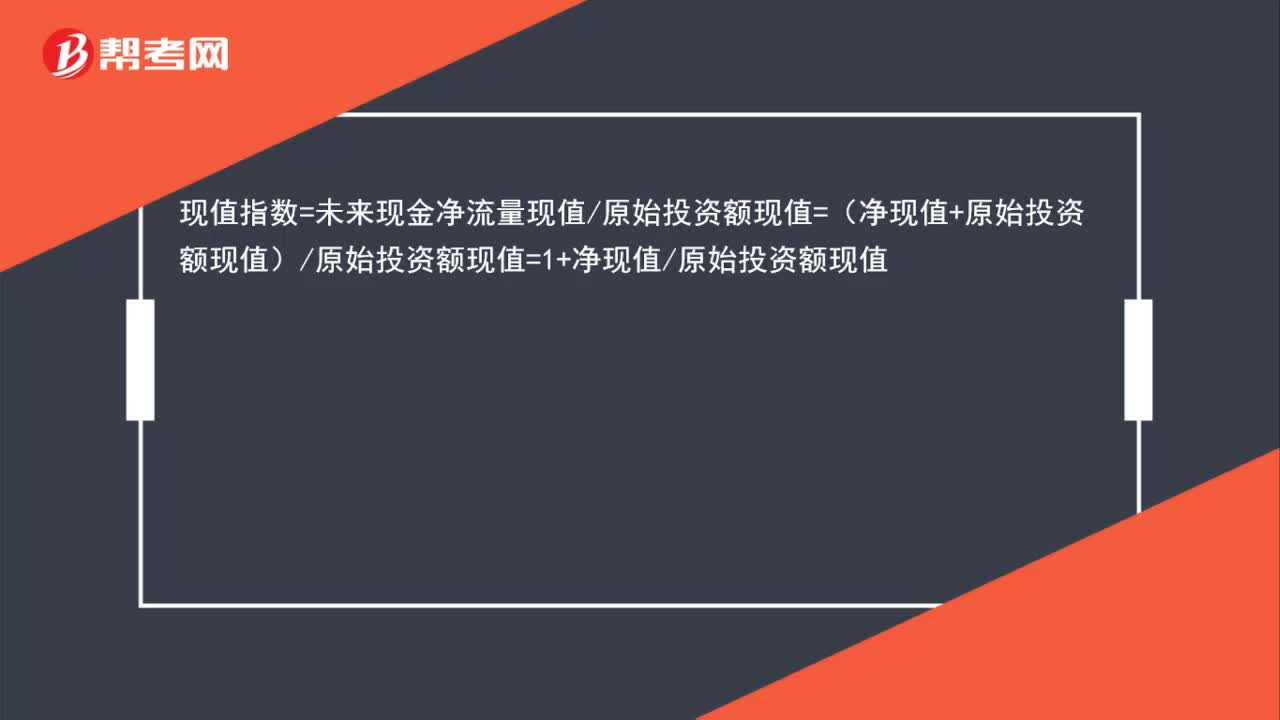

00:41现值指数=1+净现值原始投资额怎么得来的?:现值指数=未来现金净流量现值原始投资额现值=(净现值+原始投资额现值)原始投资额现值=1+净现值原始投资额现值

00:44

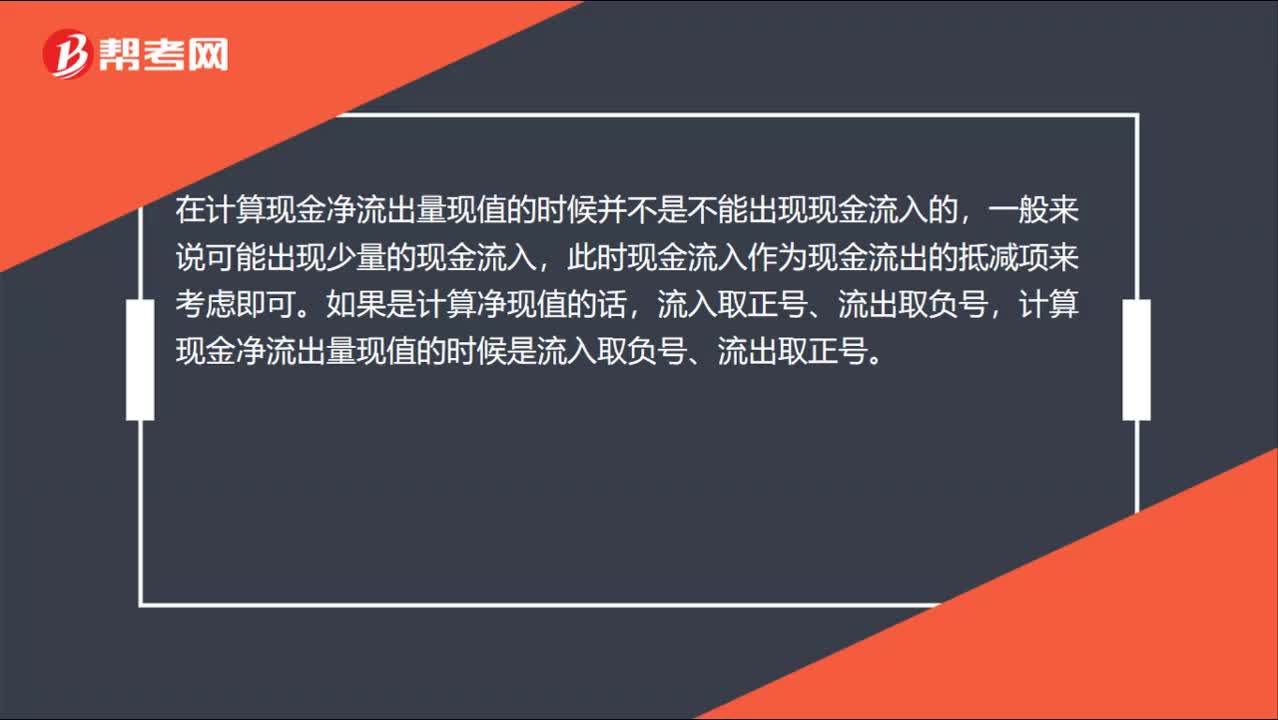

00:44现金净流出量现值与净现值的区别?:现金净流出量现值与净现值的区别?在计算现金净流出量现值的时候并不是不能出现现金流入的,一般来说可能出现少量的现金流入,此时现金流入作为现金流出的抵减项来考虑即可。如果是计算净现值的话,流入取正号、流出取负号,计算现金净流出量现值的时候是流入取负号、流出取正号。

01:24

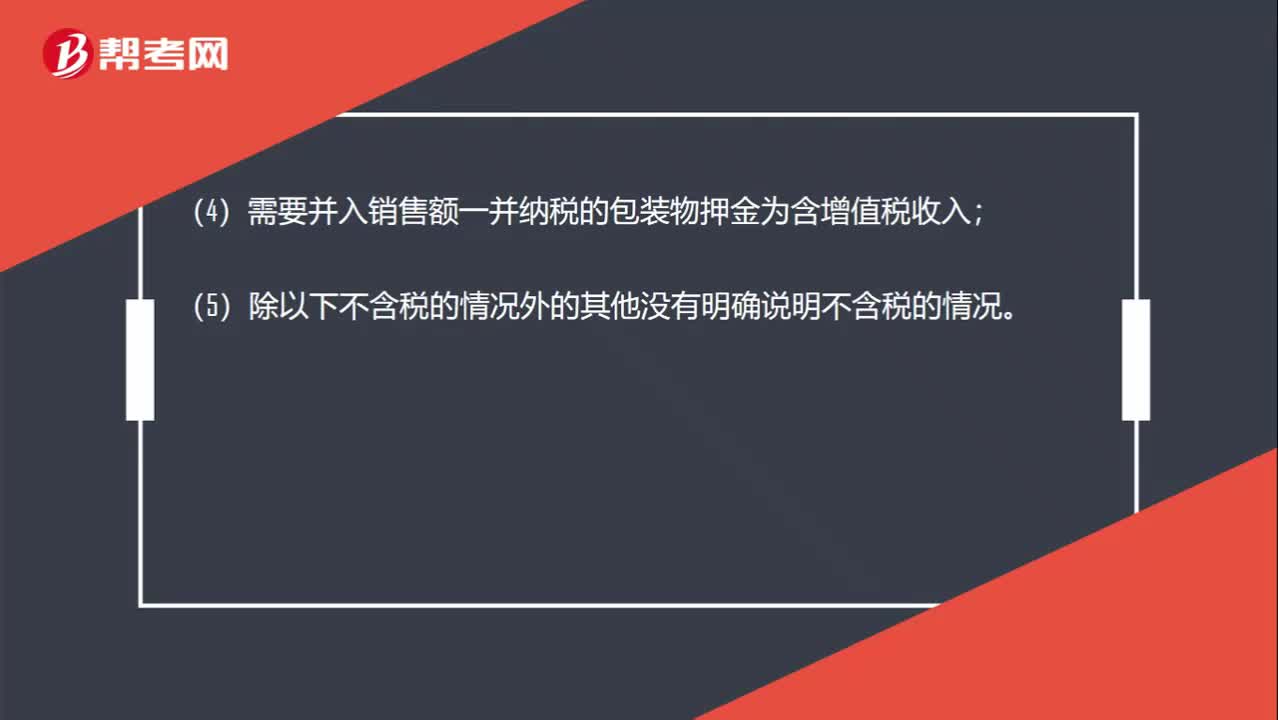

01:24增值税专用发票注明的金额是含税的还是不含税的?:增值税专用发票注明的金额是含税的还是不含税的?(2)普通发票上注明的销售额是含税价;(3)价外费用一般为含增值税收入;(4)需要并入销售额一并纳税的包装物押金为含增值税收入;(5)除以下不含税的情况外的其他没有明确说明不含税的情况。(2)增值税专用发票上注明的金额;(3)机动车销售统一发票上注明的金额;(4)海关专用缴款书上面的金额;(5)中华人民共和国税收缴款凭证上面的金额;

01:00

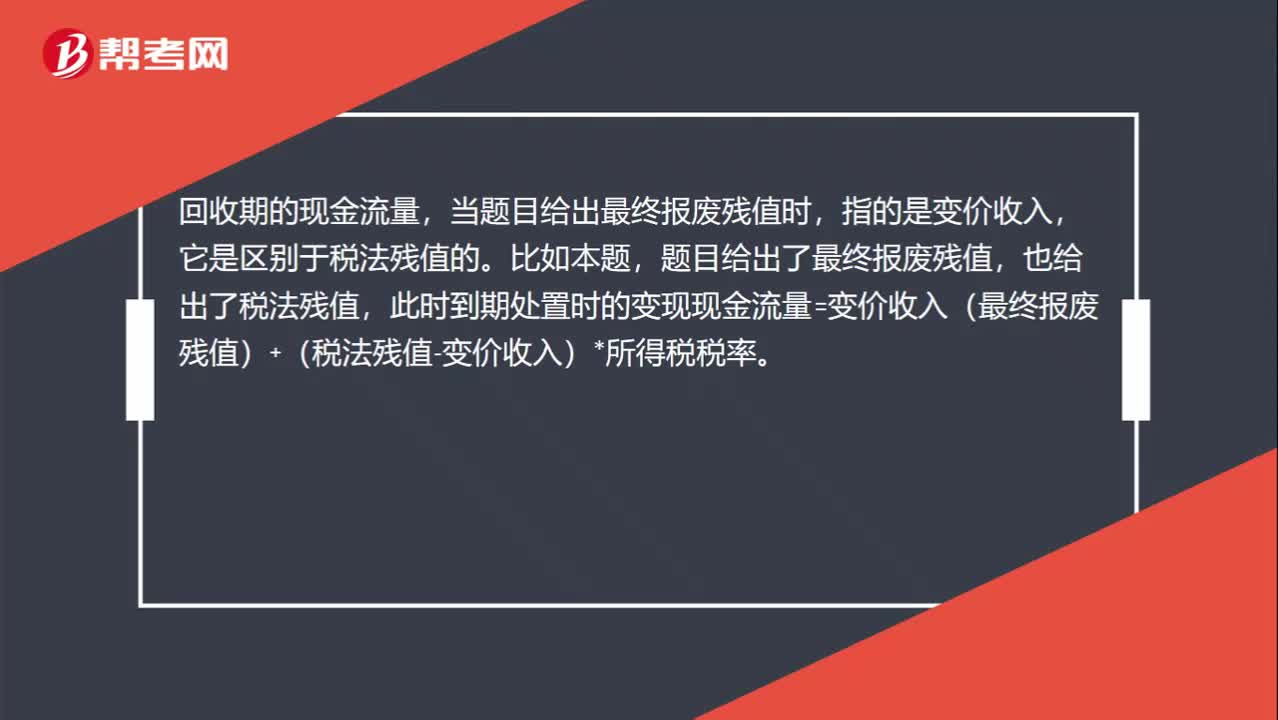

01:00如何计算终结回收现金流量?:如何计算终结回收现金流量?回收期的现金流量,当题目给出最终报废残值时,指的是变价收入,它是区别于税法残值的。比如本题,题目给出了最终报废残值,也给出了税法残值,此时到期处置时的变现现金流量=变价收入(最终报废残值)+(税法残值-变价收入)*所得税税率。当题目没有给出最终报废残值,只给出税法残值时,到期处置时的变现现金流量=税法残值,此时是变现净损益=0(变价收入=税法残值)。

02:04

02:04存货可变现净值的确凿证据指的是什么?:存货可变现净值的确凿证据指的是什么?以预计售价减去进一步加工成本和预计销售费用以及相关税费后的净值。企业确定存货的可变现净值,并且考虑持有存货的目的、资产负债表日后事项的影响等因素。存货可变现净值的确凿证据。是指对确定存货的可变现净值有直接影响的客观证明;(3)生产成本账簿记录等作为确凿证据;可作为确定存货可变现净值确凿证据的有( )B.与企业产品或商品相同或类似商品的市场销售价格

09:51

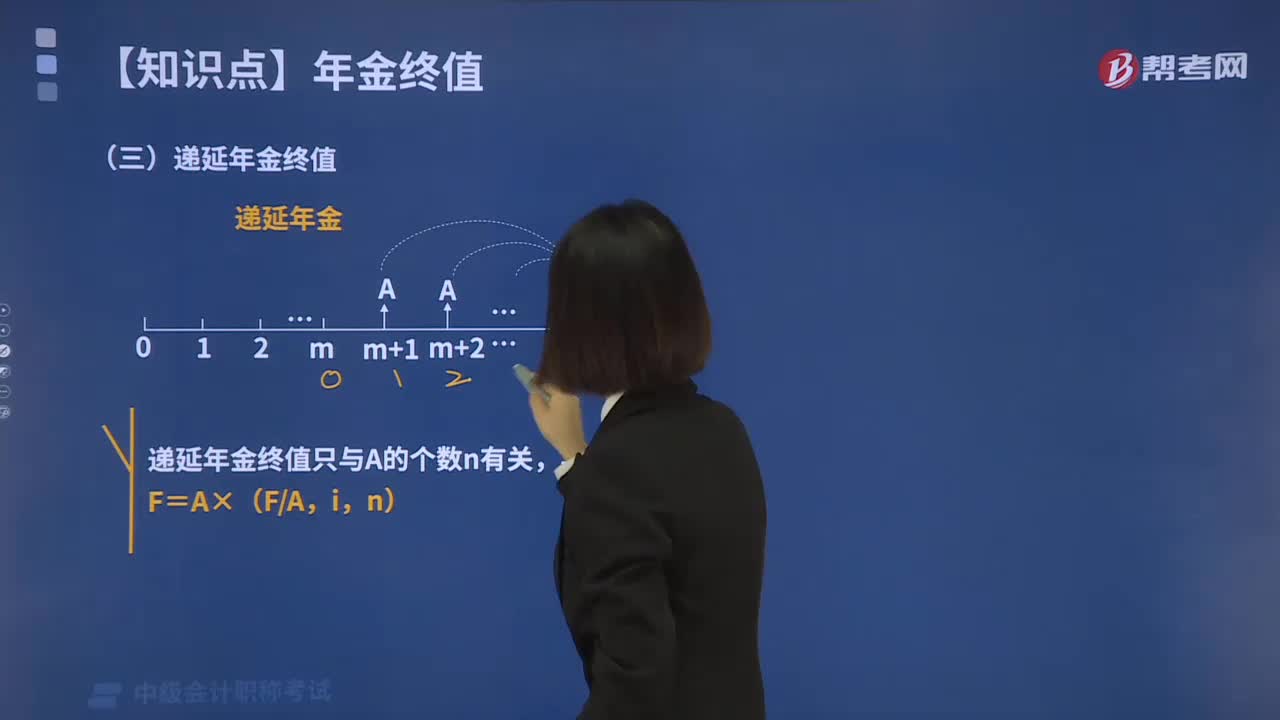

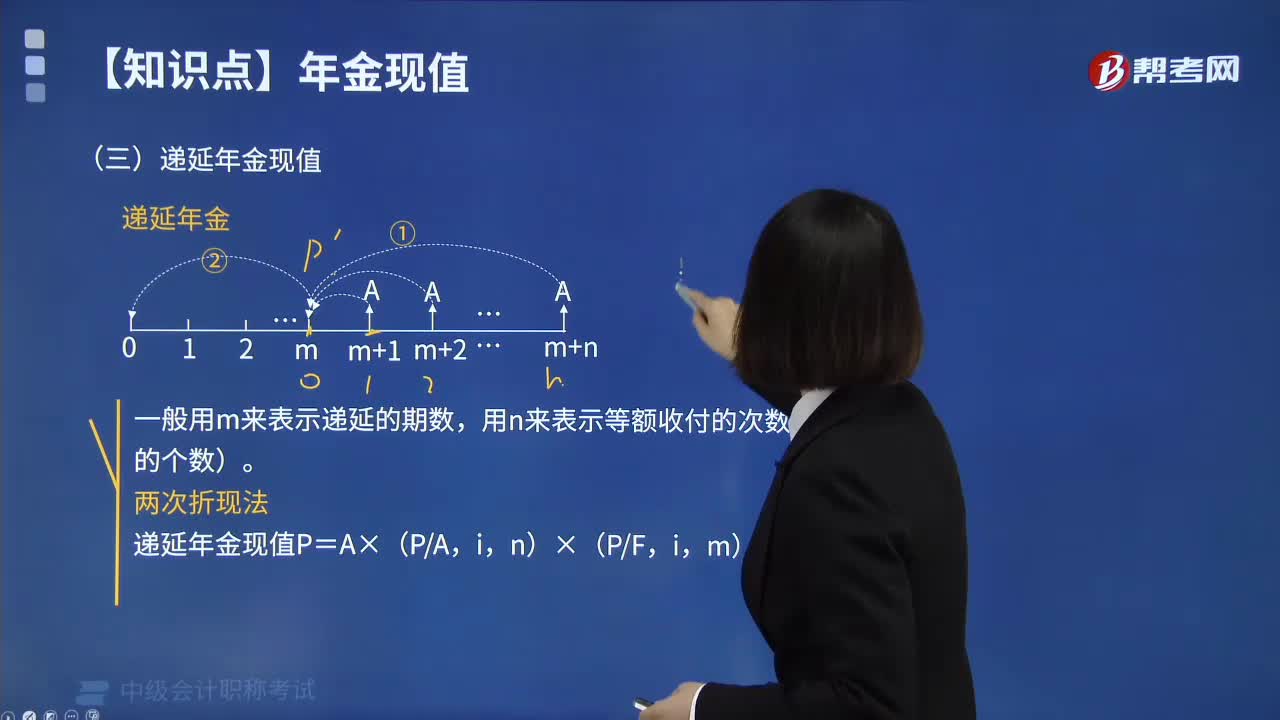

09:51什么是财务管理中的递延年金现值?:什么是财务管理中的递延年金现值?递延年金是指在预备计算时尚未发生收付,但未来一定会发生若干期等额收付的年金。它由普通年金递延形成,递延的期数称为递延期,一般用m表示递延期。递延年金的第一次收付发生在第(m+1)期期末(m为大于0的整数)。递延年金在做投资或其他资本预算时具有相当可观的作用。递延年金现值计算公式如下:一般用m来表示递延的期数,用n来表示等额收付的次数(即A的个数)。

08:49

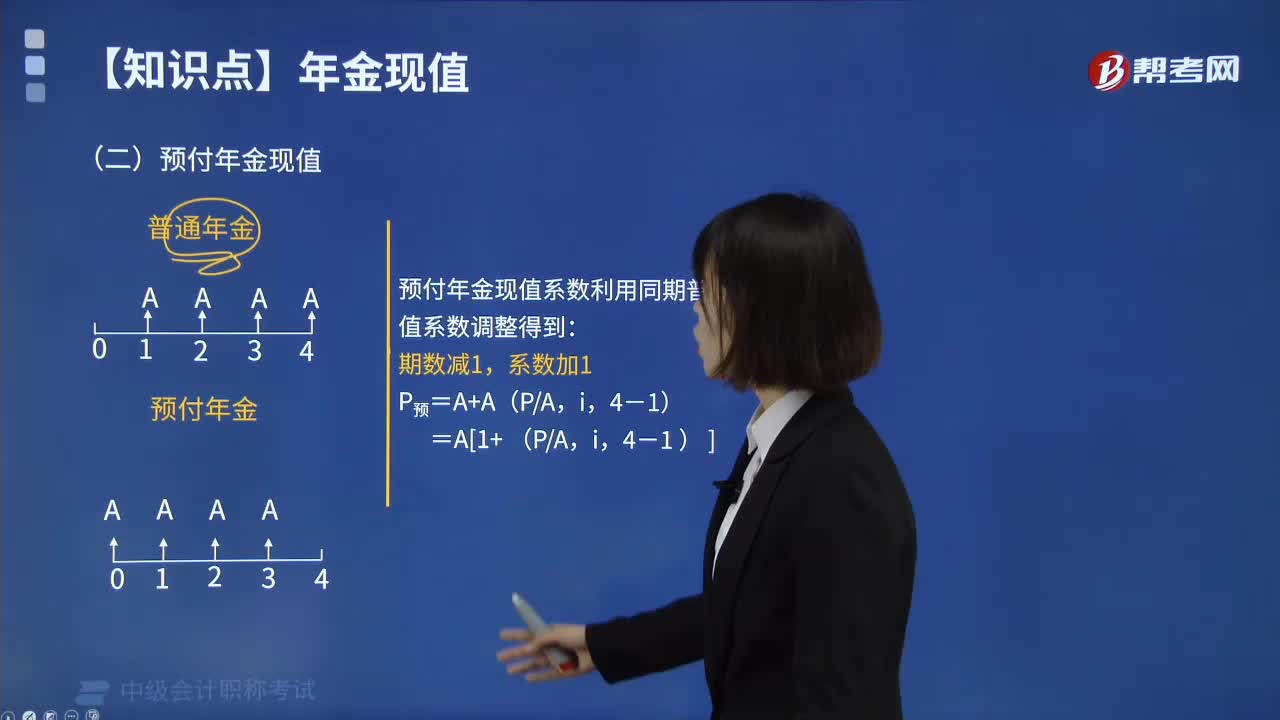

08:49预付年金现值该怎么来计算呢?:什么是财务管理中的预付年金现值?在一定时期内每期期初等额收付的系列款项,又称即付年金或先付年金。预付年金与普通年金的区别仅在于收付款时点,普通年金发生在期末,而预付年金发生在期初。每一道菜(包括米饭、面、饺子和馄饨等)分别出来之后都是先付年金。预付年金现值的计算方式如下图:给大家说明一下这个知识点在考试中的应用,【例题】甲公司购买一台设备,付款方式为现在付10万元,共计付款6次。

02:36

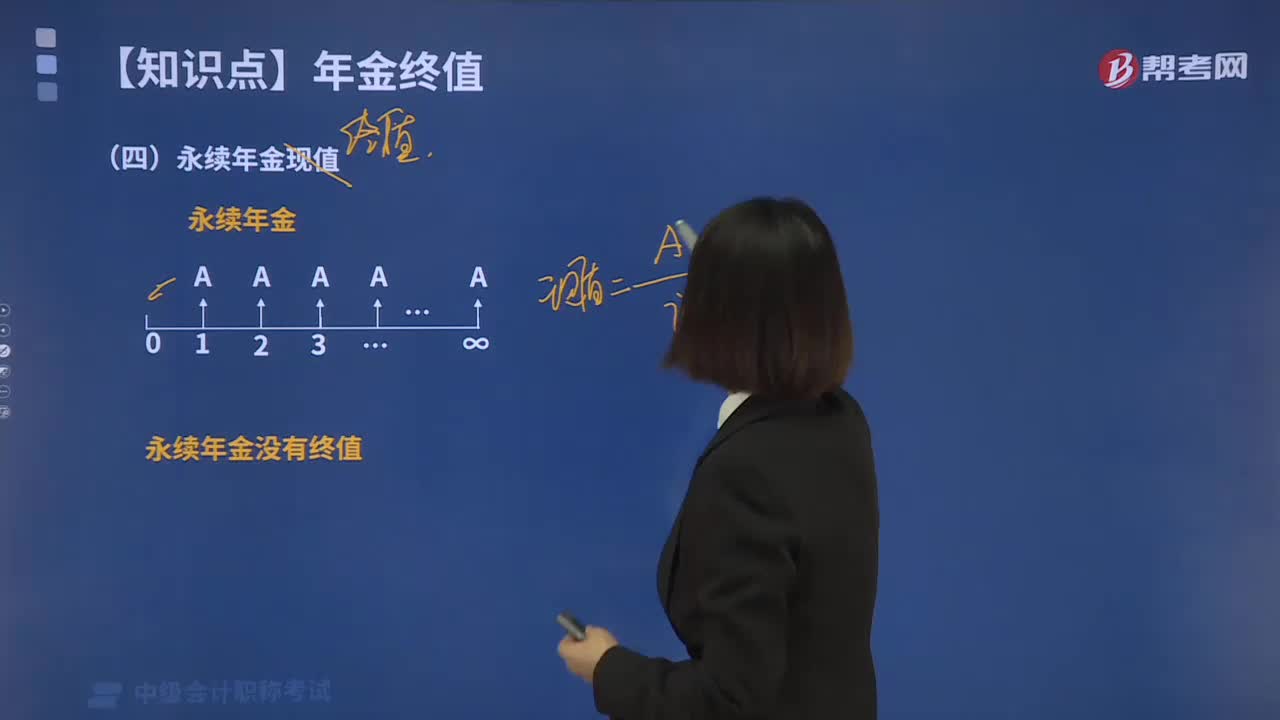

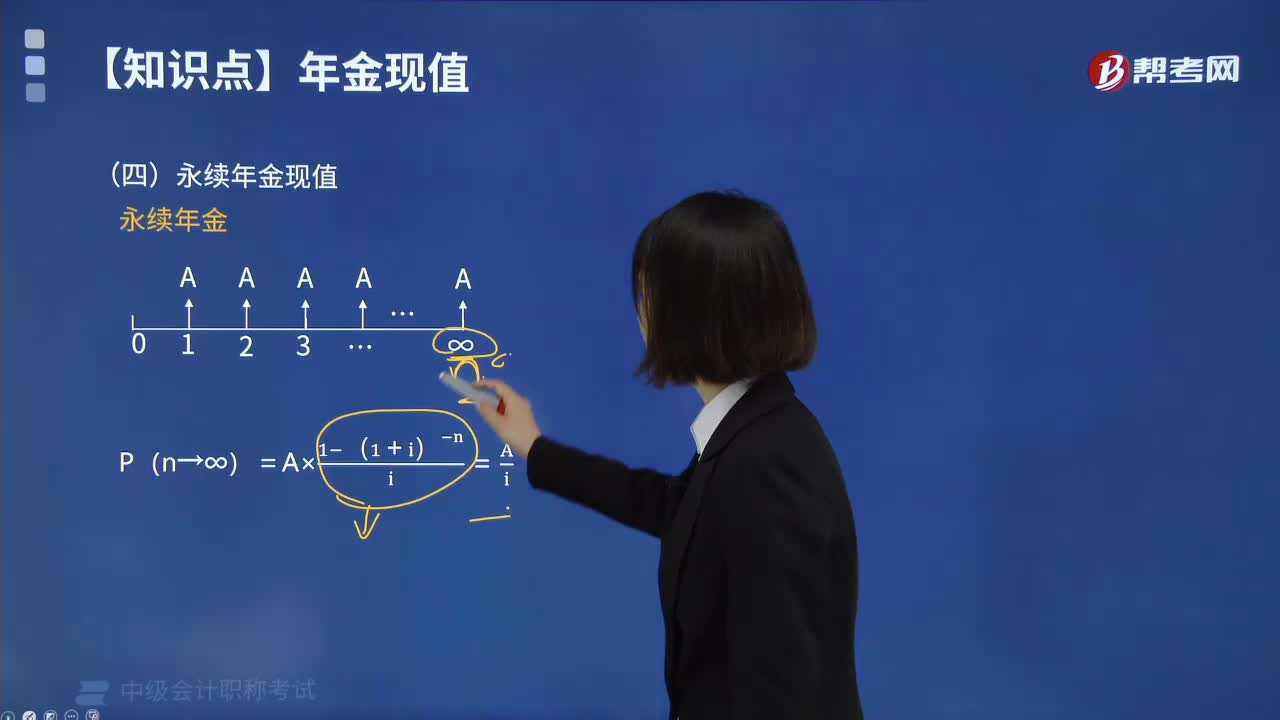

02:36永续年金现值该如何来计算?:永续年金现值该如何来计算?永续年金即无限期连续收付款的年金。永续年金没有终止时间,也没有终值。它是普通年金的极限形式,当普通年金的收付次数为无穷大时即为永续年金。永续年金的第一次等额收付发生在第1期期末。永续年金的计算方式如下图:下面我们列举一道例题,给大家说明一下这个知识点在考试中的应用,【例题】拟建立一项永久性的奖学金,每年计划颁发10000元奖金。现在应存入多少钱?

06:20

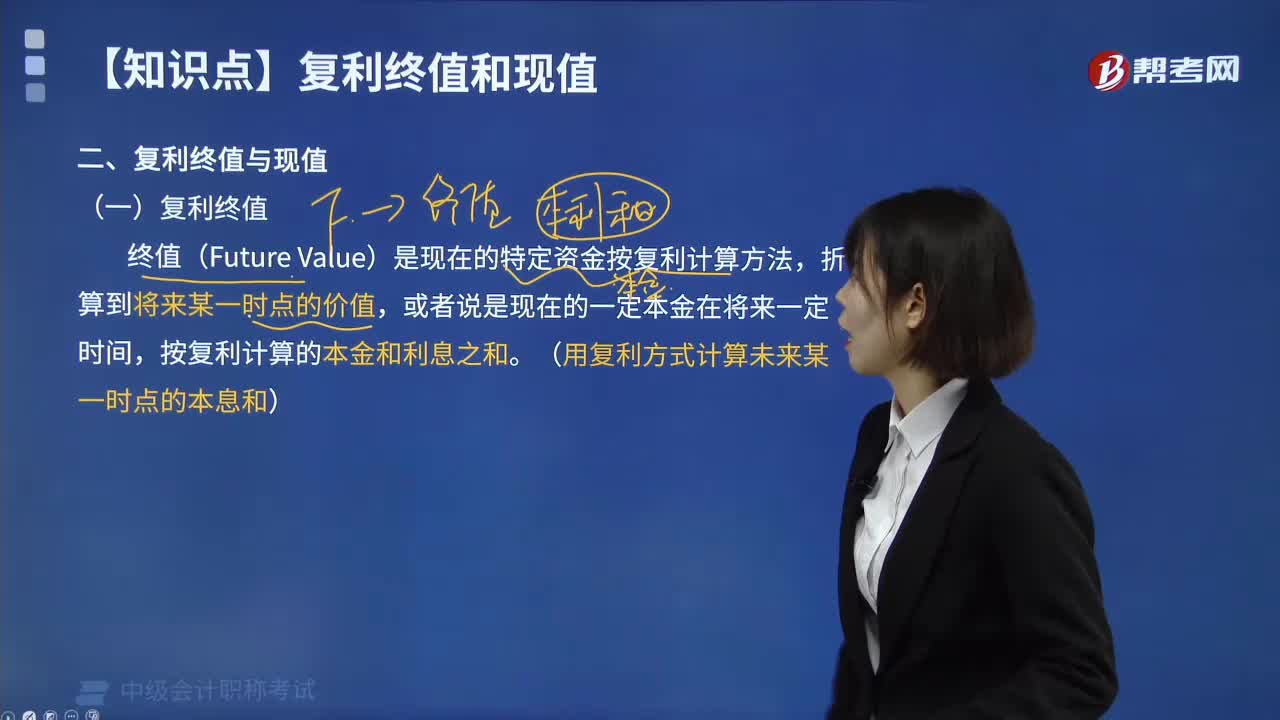

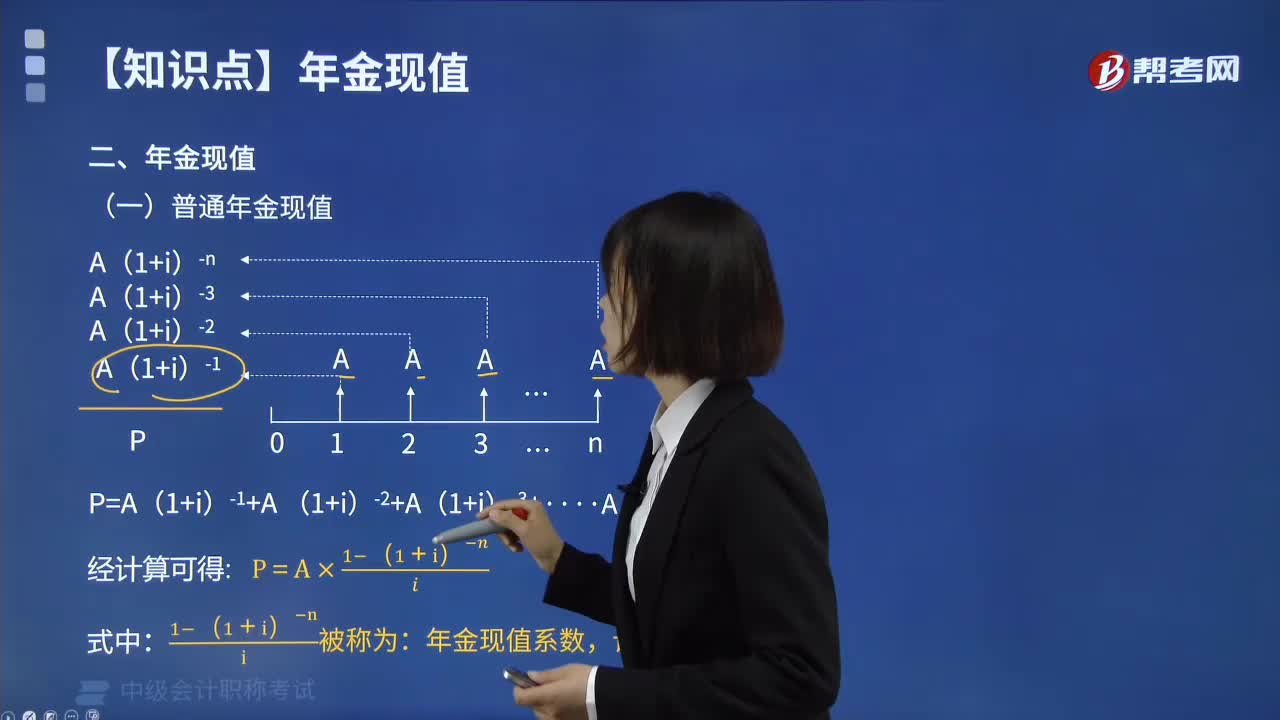

06:20教你如何计算普通年金现值?:什么是普通年金现值呢?普通年金现值是指在一定时期内按相同时间间隔在每期期末收付的相等金额折算到第一期初的现值之和。即现金流量发生在每期期末,现值发生第一笔现金流量那一期的期初计算。普通年金现值的计算方式如下图:普通年金现值的计算公式推导过程如下图:从投产之日起每年可得收益40 000元。按年利率6%计算,计算预期10年收益的现值。求普通年金现值P。

07:53

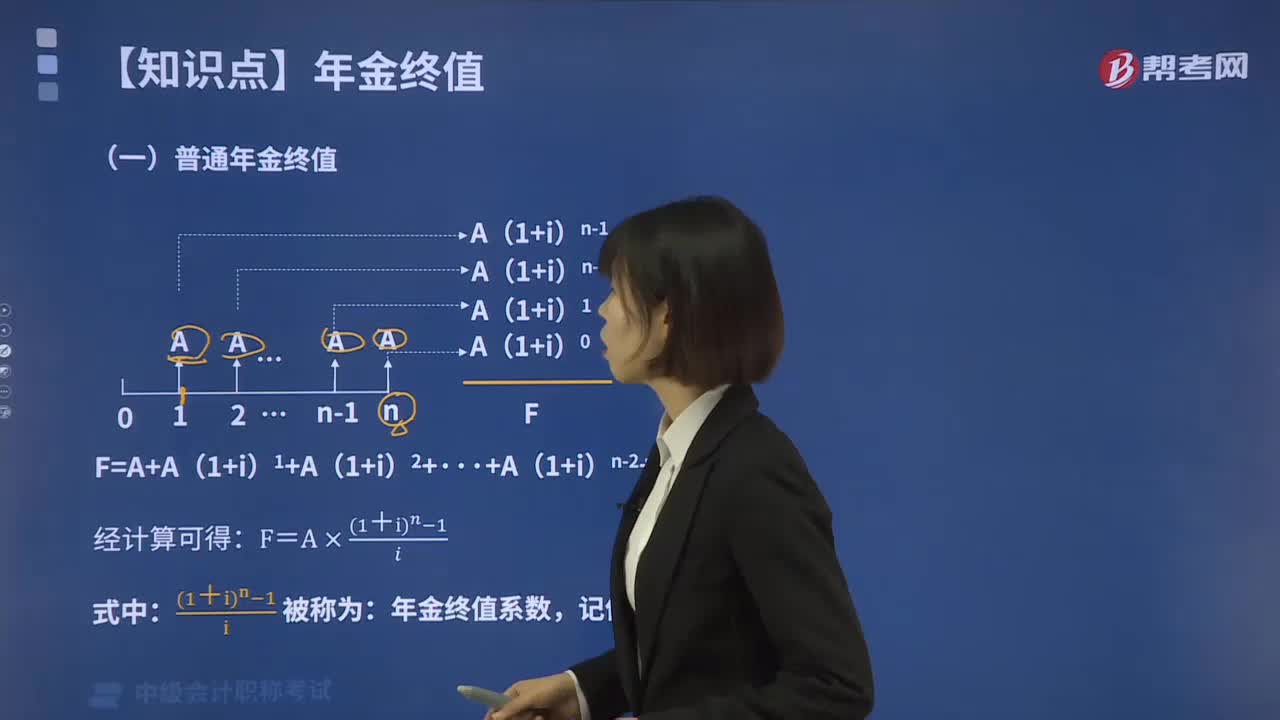

07:53带你解读什么叫做财务管理中的年金现值?:年金是指间隔期相等的系列等额收付款项。间隔期固定、金额相等的分期付款赊购、分期偿还贷款、发放养老金、分期支付工程款以及每年相同的销售收人等,年金包括普通年金、预付年金、递延年金、永续年金等形式。例如每季末等额支付的债务利息也是年金。在一定时期内每期期末等额收付的系列款项。其使用期内按直线法计提的折旧额是一定的)、一定期间的租金(租金不变期间)、每年员工的社会保险金(按月计算。

01:38

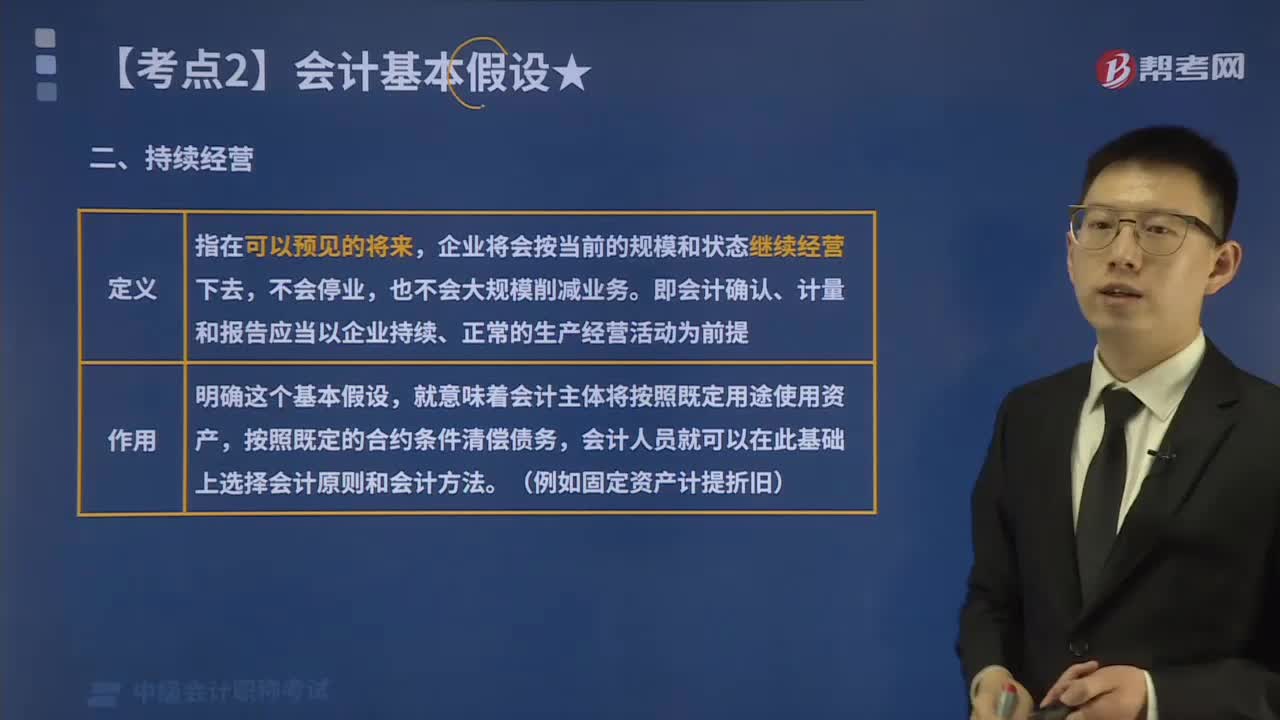

01:38来看看什么是会计基本假设中的持续经营?:企业将会按当前的规模和状态继续经营下去,即会计确认、计量和报告应当以企业持续、正常的生产经营活动为前提,要求企业在进行财务会计核算时,要以企业持续正常的业务经营活动为前提。企业拥有的资产应按预定的目标耗用、出售、转让、折旧等,就意味着会计主体将按照既定用途使用资产。持续经营企业的会计核算应当采用非清算基础,例如资产按成本计价就是基于持续经营这一假设或前提的,每一个企业都存在经营失败的风险。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日