下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

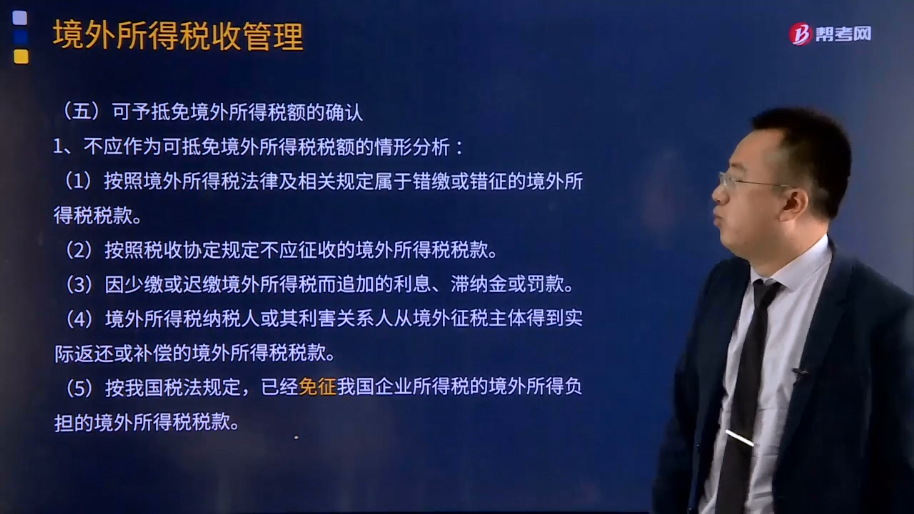

可予抵免境外所得税额是如何确认的?

可抵免境外所得税税额,是指企业来源于中国境外的所得依照中国境外税收法律以及相关规定应当缴纳并已实际缴纳的企业所得税性质的税款。

1、不应作为可抵免境外所得税税额的情形分析 :

(1)按照境外所得税法律及相关规定属于错缴或错征的境外所得税税款。

(2)按照税收协定规定不应征收的境外所得税税款。

(3)因少缴或迟缴境外所得税而追加的利息、滞纳金或罚款。

(4)境外所得税纳税人或其利害关系人从境外征税主体得到实际返还或补偿的境外所得税税款。

(5)按我国税法规定,已经免征我国企业所得税的境外所得负担的境外所得税税款。

(6)按照国务院财政、税务主管部门有关规定已经从企业境外应纳税所得额中扣除的境外所得税税款。

2、可抵免的境外所得税税额的基本条件 :

(1)企业来源于中国境外的所得依中国境外税收法律以及相关规定计算而缴纳的税额。

(2)缴纳的属于企业所得税性质的税额,而不拘泥于名称。

(3)限于企业应当缴纳且已实际缴纳的税额(除另有饶让抵免或其他规定外)。

291

291可予抵免境外所得税额是如何确认的?:是指企业来源于中国境外的所得依照中国境外税收法律以及相关规定应当缴纳并已实际缴纳的企业所得税性质的税款。1、不应作为可抵免境外所得税税额的情形分析:(1)按照境外所得税法律及相关规定属于错缴或错征的境外所得税税款。(4)境外所得税纳税人或其利害关系人从境外征税主体得到实际返还或补偿的境外所得税税款。已经免征我国企业所得税的境外所得负担的境外所得税税款。

324

324境外所得税额抵免计算的基本项目和适用范围是什么?:境外所得税额抵免计算的基本项目和适用范围是什么?2、分国(地区)别确定的可抵免境外所得税税额。企业来源于中国境外的所得依照境外税收法律以及相关规定应当缴纳并已经实际缴纳的企业所得税性质的税款。企业按照规定计算的当期境内、境外应纳税所得总额小于零的,(1)居民企业可以就其取得的境外所得直接缴纳和间接负担的境外企业所得税性质的税额进行抵免:

1559

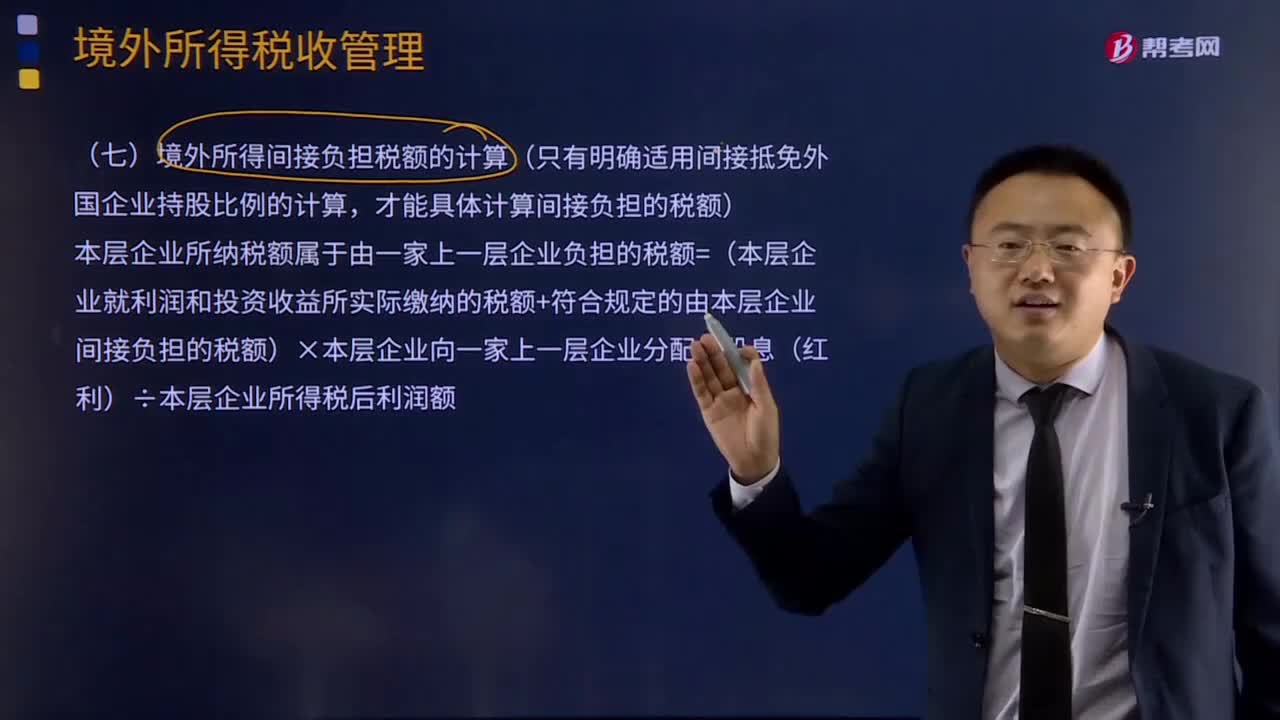

1559境外所得间接负担税额应该如何计算?:本层企业所纳税额属于由一家上一层企业负担的税额=(本层企业就利润和投资收益所实际缴纳的税额+符合规定的由本层企业间接负担的税额)×本层企业向一家上一层企业分配的股息(红利)÷本层企业所得税后利润额,乙企业应纳税所得总额(该应纳税所得总额已包含投资收益还原计算的间接税款)1 000万元,乙企业在A国享受税收抵免后实际缴纳税款180万元。(1)简述居民企业可适用境外所得税收抵免的税额范围。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料