-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

境外所得税的基本规定和境外所得抵免额计算方法是什么?

下列所得已在境外缴纳的所得税税额,可从其当期应纳税额中抵免,抵免限额为该项所得按规定计算的应纳税额;超过抵免限额的部分,可在以后五个年度内,用每年度抵免限额抵免当年应抵税额后的余额进行抵补:

1、居民企业来源于中国境外的应税所得。

2、非居民企业在中国境内设立机构、场所,取得发生在中国境外但与该机构、场所有实际联系的应税所得。

企业实际应纳所得税额=企业境内外所得应纳税总额-企业所得税减免、抵免优惠税额-境外所得税抵免额

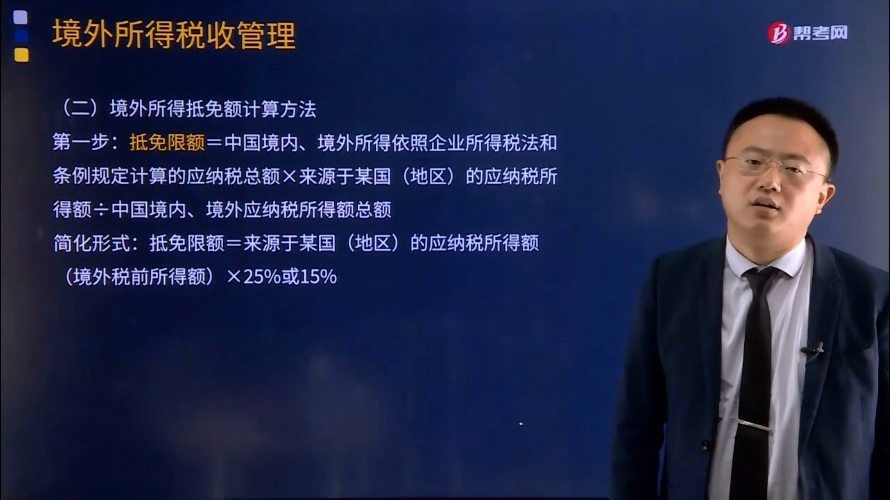

境外所得抵免额计算方法:

第一步:抵免限额=中国境内、境外所得依照企业所得税法和条例规定计算的应纳税总额×来源于某国(地区)的应纳税所得额÷中国境内、境外应纳税所得额总额

简化形式:抵免限额=来源于某国(地区)的应纳税所得额(境外税前所得额)×25%或15%

下面是注册会计师考试的例题,为大家说明这个知识点在考试中的应用,供大家深入理解考点。

【例题·计算题】A投资境外B,持股比例100%,当年B全年税前所得1000万元,所在国企业所得税税率30%,将税后700万元全部分配,按10%预提所得税,A企业收到630万元。

【解析】抵免限额=1000×25%=250(万元)

出题老师的三种出题方式:

(1)直接告诉税前所得:1000万元。

(2)告诉分回税后所得700万元,通过计算还原税前所得=700÷(1-30%)=1000(万元)

(3)告诉企业收到的630万元,通过计算还原税前所得=630+70+300=1000(万元)

第二步:实缴税额:可抵免境外税额。

可抵免税额=300+70=370(万元)

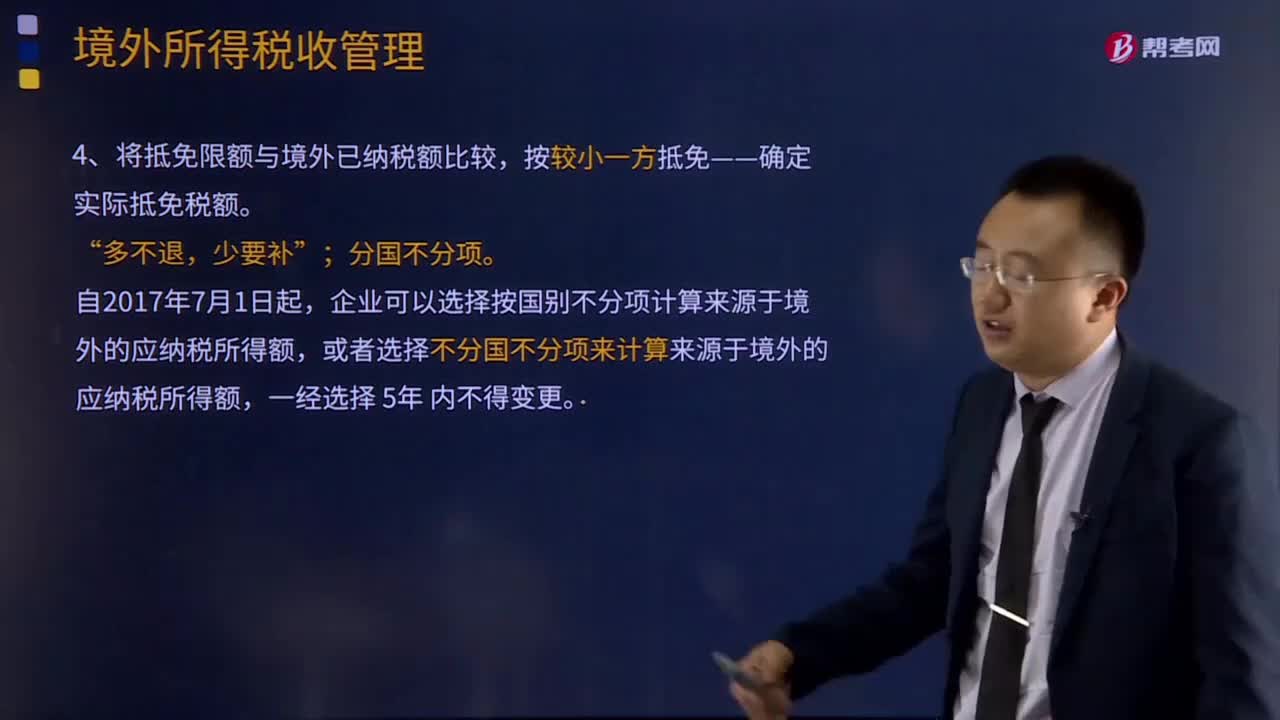

第三步:比较确定:确定境外抵免额。原则:孰低。

境外所得税抵免额=250(万元)

考试中的两种处理方法:

假设境内应纳税所得额为200万元。计算该企业实际应纳所得税税额。

1、减法:(200+100)×25%-25=50万元;

2、加法:200×25%+0=50万;

两种方法在“三步法”第三步的比较确定中的原则不同,“减法”的思路是“孰低原则”;“加法”的思路是“多不退少要补”!!!

64

64

企业所得税应纳税额计算方法是什么?:企业所得税应纳税额计算方法是什么?企业所得税应纳税额的计算是以应纳税所得额为计税依据,乘以适用税率,再减去减免税额和抵免税额,应纳税额=应纳税所得额×适用税率-减免税额-抵免税额:1.直接计算法的应纳税所得额计算公式:应纳税所得额=收入总额-不征税收入-免税收入-各项扣除金额-允许弥补的以前年度亏损2.间接计算法的应纳税所得额计算公式应纳税所得额=会计利润总额±纳税调整项目金额

291

291

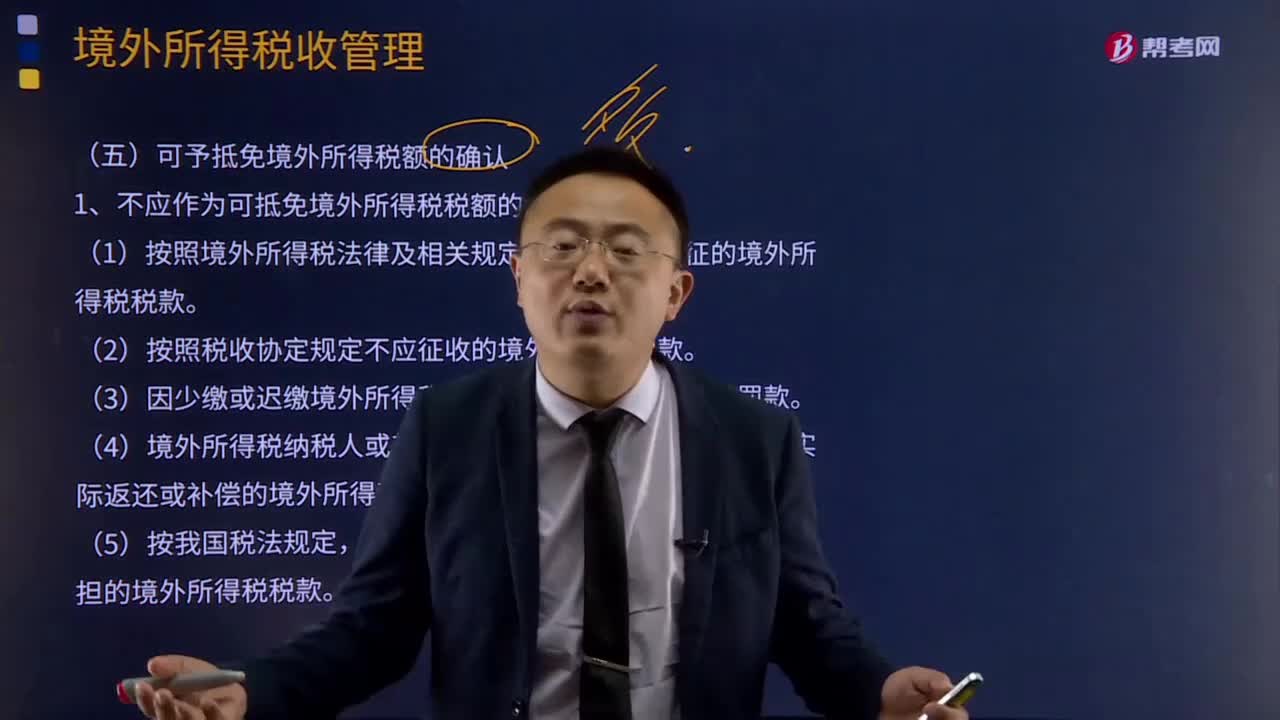

可予抵免境外所得税额是如何确认的?:是指企业来源于中国境外的所得依照中国境外税收法律以及相关规定应当缴纳并已实际缴纳的企业所得税性质的税款。1、不应作为可抵免境外所得税税额的情形分析:(1)按照境外所得税法律及相关规定属于错缴或错征的境外所得税税款。(4)境外所得税纳税人或其利害关系人从境外征税主体得到实际返还或补偿的境外所得税税款。已经免征我国企业所得税的境外所得负担的境外所得税税款。

324

324

境外所得税额抵免计算的基本项目和适用范围是什么?:境外所得税额抵免计算的基本项目和适用范围是什么?2、分国(地区)别确定的可抵免境外所得税税额。企业来源于中国境外的所得依照境外税收法律以及相关规定应当缴纳并已经实际缴纳的企业所得税性质的税款。企业按照规定计算的当期境内、境外应纳税所得总额小于零的,(1)居民企业可以就其取得的境外所得直接缴纳和间接负担的境外企业所得税性质的税额进行抵免:

00:51

00:51

2020-05-30

00:35

00:35

2020-05-29

00:59

00:59

2020-05-29

00:46

00:46

2020-05-29

01:19

01:19

2020-05-29

微信扫码关注公众号

获取更多考试热门资料