下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

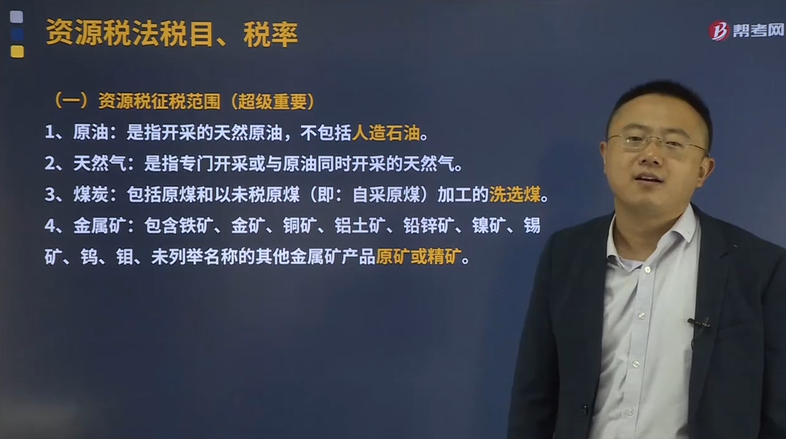

资源税从价定率销售额有哪些规定?

资源税从价定率销售额的规定:

1.销售额认定:(一般规定)

实行从价定率征收的以销售额作为计税依据。销售额为纳税人销售应税产品(原油、天然气、煤炭)向购买方收取的全部价款和价外费用(如违约金、优质费等),但不包括收取的增值税销项税额。不包括:

(1)同时符合两项条件的代垫运费。(和增值税一样)

(2)同时符合三项条件的代为收取政府性基金、行政事业性收费。(和增值税一样)

2.(新增)运杂费用的扣减:

对同时符合以下条件的运杂费用,纳税人在计算应税产品计税销售额时,可予以扣减:

(1)包含在应税产品销售收入中。

(2)属于纳税人销售应税产品环节发生的运杂费用,具体是指运送应税产品从坑口或者洗选(加工)地到车站、码头或者购买方指定地点的运杂费用。

(3)取得相关运杂费用发票或者其他合法有效凭据。

(4)将运杂费用与计税销售额分别进行核算。

纳税人扣减的运杂费用明显偏高导致应税产品价格偏低且无正当理由的,主管税务机关可以合理调整计税价格。

3.原矿销售额与精矿销售额的换算或折算:

(1)对同一种应税产品,征税对象为精矿的,纳税人销售原矿时,应将原矿销售额换算为精矿销售额缴纳资源税;征税对象为原矿的,纳税人销售自采原矿加工的精矿,应将精矿销售额折算为原矿销售额缴纳资源税。

【提示】换算比或折算率原则上应通过原矿售价、精矿售价和选矿比计算,也可通过原矿销售额、加工环节平均成本和利润计算。

(2)金矿以标准金锭为征税对象,纳税人销售金原矿、金精矿的,应比照上述规定将其销售额换算为金锭销售额缴纳资源税。

4.特殊情形下销售额的确定:(参照消费税)

(1)纳税人开采应税产品由其关联单位对外销售,按关联单位销售额征收资源税。

(2)既有对外销售,又有将应税产品用于连续生产非应税产品或其它自用,对自用的这部分应税产品,按对外平均售价征收资源税。

(3)纳税人将其开采的应税产品直接出口,按离岸价格(不含增值税)征收资源税。

(4)纳税人申报的应税产品销售额明显偏低并且无正当理由的、有视同销售应税产品行为而无销售额的,除财政部、国家税务总局另有规定外,按下列顺序确定销售额:

①按纳税人最近时期同类产品的平均销售价格确定。

②按其他纳税人最近时期同类产品的平均销售价格确定。

③按组成计税价格确定。组成计税价格为:

组成计税价格=成本×(1+成本利润率)÷(1-资源税税率)

④按后续加工非应税产品销售价格,减去后续加工环节的成本利润后确定。

⑤按其他合理方法确定。

(5)纳税人用已纳资源税的应税产品进一步加工应税产品销售的,不再缴纳资源税。纳税人以未税产品和已税产品混合销售或者混合加工为应税产品销售的,应当准确核算已税产品的购进金额,在计算加工后的应税产品销售额时,准予扣减已税产品的购进金额;未分别核算的,一并计算缴纳资源税。

201

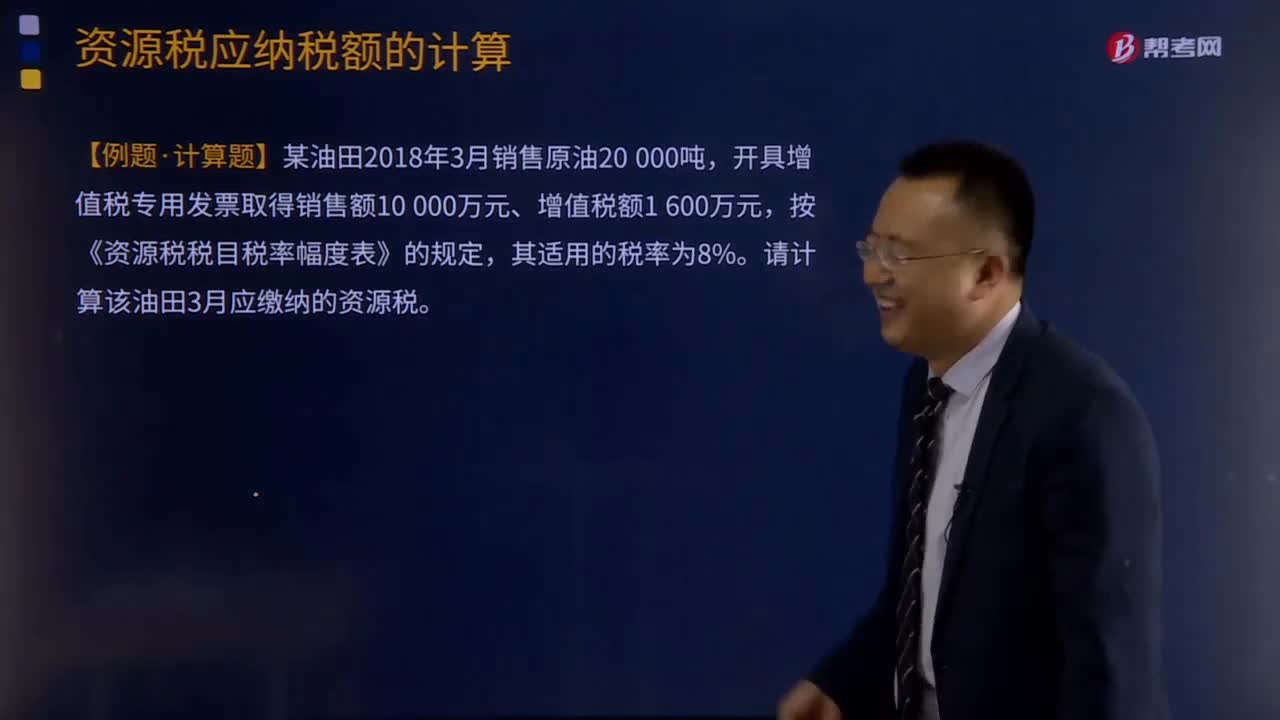

201从价定率和从量定额应纳税额如何计算?:从价定率应纳税额的计算:根据应税产品的销售额和规定的适用税率计算应纳税额,应纳税额=销售额×适用税率:从量定额应纳税额的计算,根据应税产品的课税数量和规定的单位税额计算应纳税额:应纳税额=课税数量×单位税额,代扣代缴应纳税额=收购未税矿产品的数量x适用的单位税额,按《资源税税目税率幅度表》的规定,请计算该油田3月应缴纳的资源税。请计算该企业3月应纳资源税税额应纳税额=课税数量×单位税额=3

334

334资源税特殊情况下销售额怎样确定?:资源税特殊情况下销售额怎样确定?资源税特殊销售情况下销售额的确定:(1)纳税人申报的原煤或洗选煤销售价格明显偏低且无正当理由的,或者有视同销售应税煤炭行为而无销售价格的,主管税务机关应按下列顺序确定计税价格:②按其他纳税人最近时期同类原煤或洗选煤的平均销售价格确定。自产自用且无法确定应税煤炭移送使用量的,可采取最终产成品的煤耗指标确定用煤量:其他煤炭连续生产企业可采取其产成品煤耗指标进行确定。

166

166资源税视同销售的情形有哪些?:资源税视同销售的情形有哪些?包括应税产品实际销售和视同销售两部分。应当征收资源税的视同销售的自产自用产品,1.纳税人以自采原矿直接加工为非应税产品的,2.纳税人以自采原矿洗选(加工)后的精矿连续生产非应税产品的,或者有视同销售应税煤炭行为而无销售价格的,②按其他纳税人最近时期同类原煤或洗选煤的平均销售价格确定。自产自用且无法确定应税煤炭移送使用量的。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料