下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

其他权益工具中科目应该如何设置?

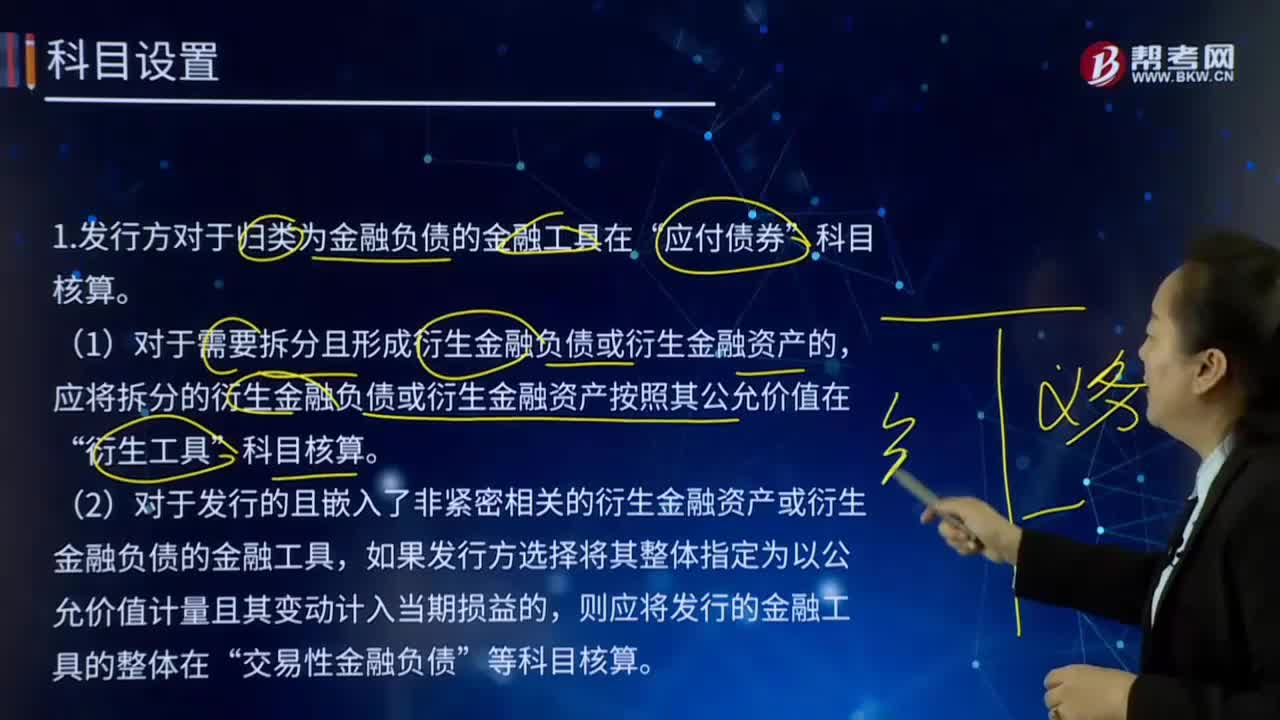

权益工具是公司融资过程中形成的一种股权工具。

1.发行方对于归类为金融负债的金融工具在“应付债券”科目核算。

(1)对于需要拆分且形成衍生金融负债或衍生金融资产的,应将拆分的衍生金融负债或衍生金融资产按照其公允价值在“衍生工具”科目核算。

(2)对于发行的且嵌入了非紧密相关的衍生金融资产或衍生金融负债的金融工具,如果发行方选择将其整体指定为以公允价值计量且其变动计入当期损益的,则应将发行的金融工具的整体在“交易性金融负债”等科目核算。

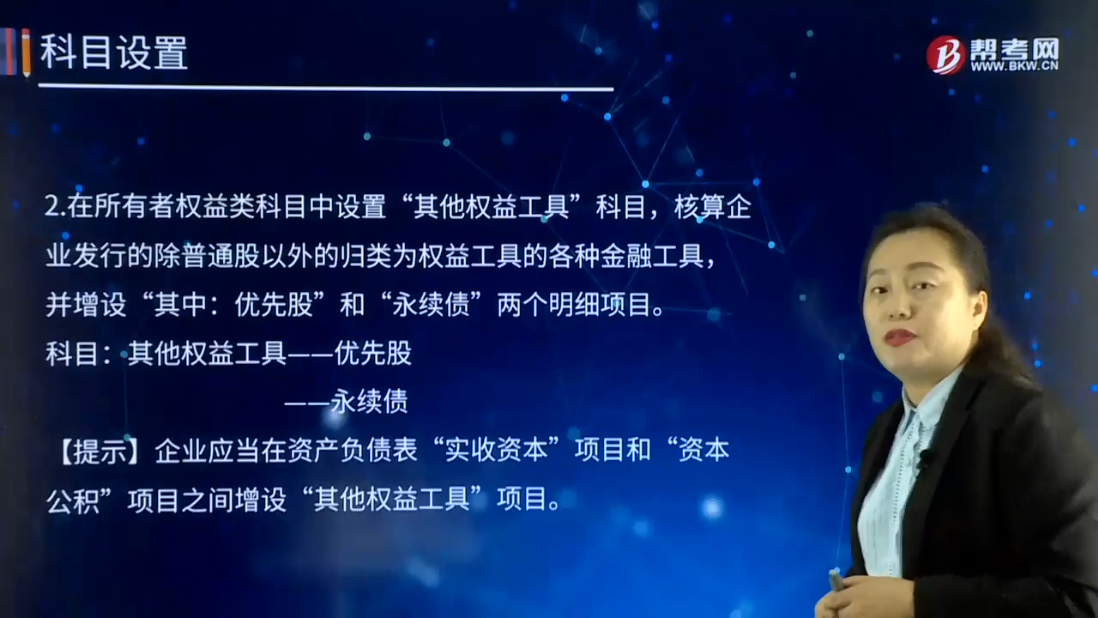

2.在所有者权益类科目中设置“其他权益工具”科目,核算企业发行的除普通股以外的归类为权益工具的各种金融工具,并增设“其中:优先股”和“永续债”两个明细项目。

科目:其他权益工具——优先股

——永续债

【提示】企业应当在资产负债表“实收资本”项目和“资本公积”项目之间增设“其他权益工具”项目。

3.在“应付债券”项目下增设“其中:优先股”和“永续债”两个明细项目。如属流动负债的,应当比照上述原则在流动负债类相关项目列报。

科目:应付债券——优先股

——永续债

26

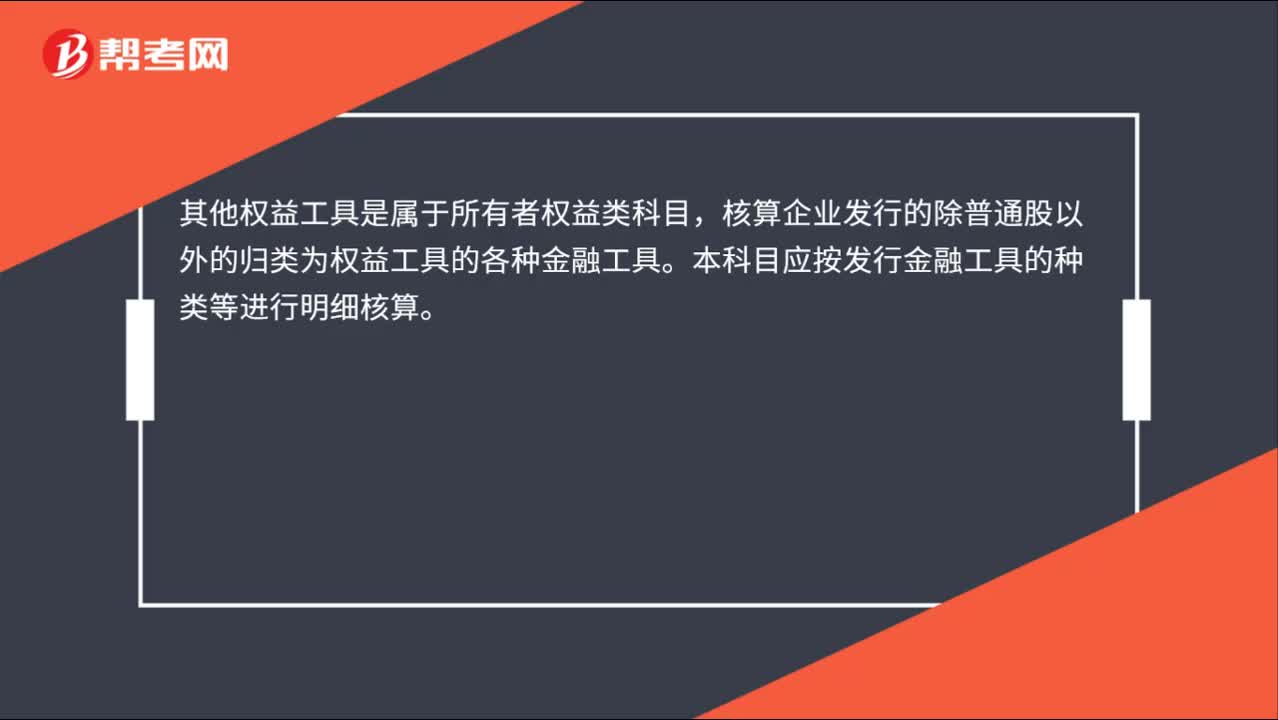

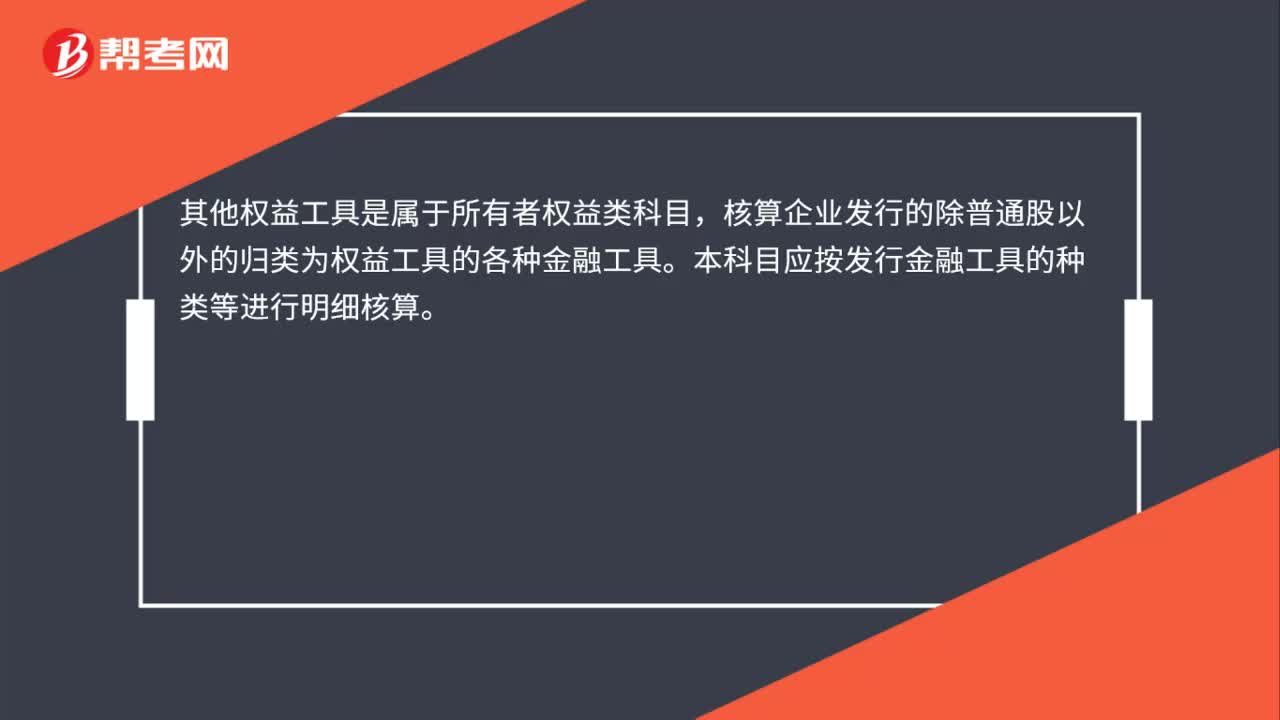

26其他权益工具是什么科目?:其他权益工具是什么科目?其他权益工具是属于所有者权益类科目,核算企业发行的除普通股以外的归类为权益工具的各种金融工具。本科目应按发行金融工具的种类等进行明细核算。

21

21其他权益工具的科目设置是什么?:其他权益工具的科目设置是什么?其他权益工具是属于所有者权益类科目,核算企业发行的除普通股以外的归类为权益工具的各种金融工具。本科目应按发行金融工具的种类等进行明细核算。

160

160其他权益工具中科目应该如何设置?:其他权益工具中科目应该如何设置?权益工具是公司融资过程中形成的一种股权工具。1.发行方对于归类为金融负债的金融工具在“科目核算。(1)对于需要拆分且形成衍生金融负债或衍生金融资产的,应将拆分的衍生金融负债或衍生金融资产按照其公允价值在“(2)对于发行的且嵌入了非紧密相关的衍生金融资产或衍生金融负债的金融工具,如果发行方选择将其整体指定为以公允价值计量且其变动计入当期损益的。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料