下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

合并报表中每股收益应该如何计算?

合并报表(Consolidation of Accounting statement):是指由母公司编制的包括所有控股子公司会计报表的有关数据的报表。该报表可向报表使用者提供公司集团的财务状况和经营成果。

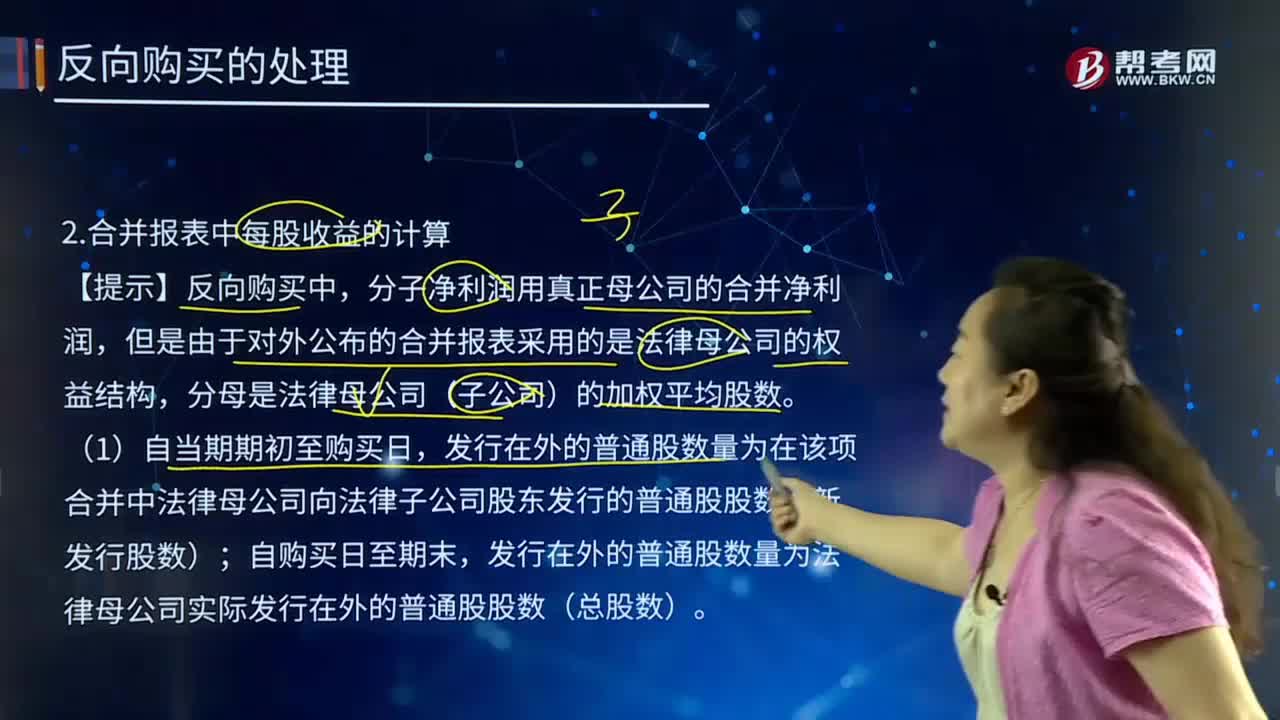

【提示】反向购买中,分子净利润用真正母公司的合并净利润,但是由于对外公布的合并报表采用的是法律母公司的权益结构,分母是法律母公司(子公司)的加权平均股数。

(1)自当期期初至购买日,发行在外的普通股数量为在该项合并中法律母公司向法律子公司股东发行的普通股股数(新发行股数);自购买日至期末,发行在外的普通股数量为法律母公司实际发行在外的普通股股数(总股数)。

每股收益:法律子公司的合并净利润/法律母公司的加权平均股数=法律子公司合并净利润/(新发行股数×合并前的月份/12+合并后总股数×合并后的月份/12)[例题·接上例]甲公司20X4年实现合并净利润为1200万元,20X5年1-9月实现合并净利润为1000万元,10-12月实现合并净利润为500万元。

乙公司20X4年实现合并净利润为1800万元,20X5年1-9月实现合并净利润为2000万元,10-12月实现合并挣利润为1450万元,自20X4年初至购买日期间甲公司和乙公司发行在外的普通股股数未发生变化。

要求:计算20X5年合并报表中基本每股收益是多少?

【答案】20X5年基本每股收益=(2000+1450)/(1800X9/12+3300×3/12)=1.59元

【提示】法律母公司新发行的1800万股和合并后总股数3300万股,才是和会计母公司的净利润在逻辑上是对应的。

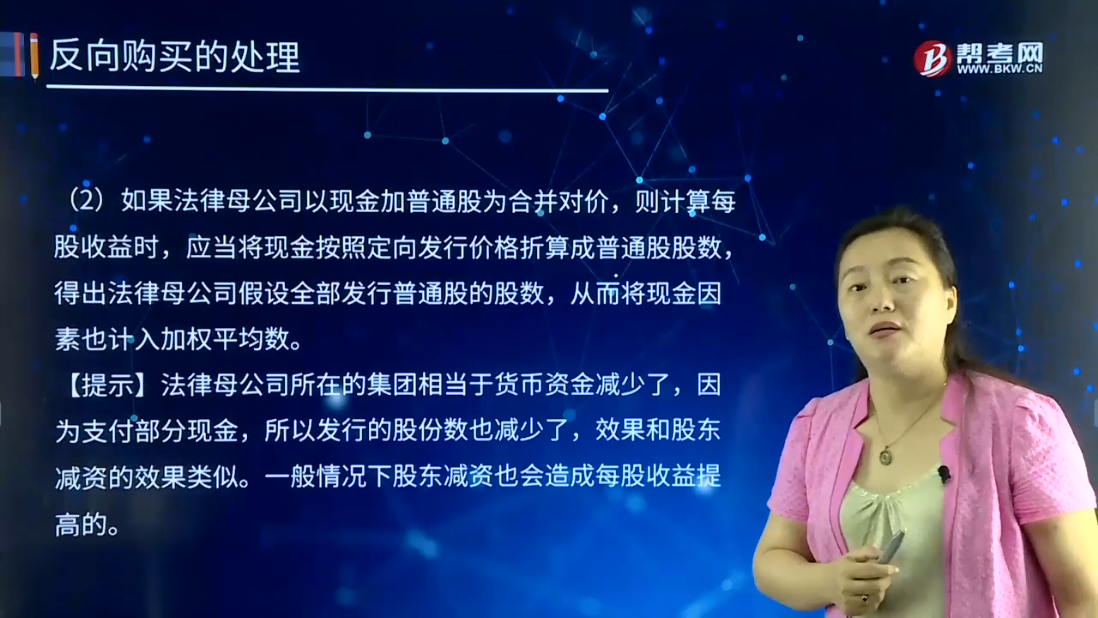

(2)如果法律母公司以现金加普通股为合并对价,则计算每股收益时,应当将现金按照定向发行价格折算成普通股股数,得出法律母公司假设全部发行普通股的股数,从而将现金因素也计入加权平均数。

【提示】法律母公司所在的集团相当于货币资金减少了,因为支付部分现金,所以发行的股份数也减少了,效果和股东减资的效果类似。一般情况下股东减资也会造成每股收益提高的。

(3)比较前期合并财务报表中的基本每股收益,应当以法律子公司的每一比较报表期间归属于普通股股东的净损益除以反向购买中法律母公司向法律子公司股东发行的普通股股数计算确定。

比较每股收益:法律子公司上年合并净利润/反向购买中法律母公司向法律子公司股东发行股份的数量

要求:计算20X4年合并报表中基本每股收益是多少?

【答案】20X4年基本每股收益=1800/1800=1元

【提示】比较每股收益实质上也是会计母公司的比较每股收益,分子是会计母公司的净利润,分母是法律母公司新发行股数1800万股,这样分子和分母才是在逻辑上是对应的。

(4)上述假定法律子公司发行的普通股股数在比较期间内和自反向购买发生期间的期初至购买日之间内未发生变化。如果法律子公司发行的普通股股数在此期间发生了变动,计算每股收益时应考虑其影响进行调整。

48

48注册会计师在财务报表审计中如何获取书面声明?:由于舞弊的性质以及注册会计师在发现舞弊导致的财务报表重大错报时遇到的困难,1.管理层对财务报表可能存在由于舞弊导致的重大错报风险的评估结果;注册会计师应当就下列事项向管理层和治理层(如适用)获取书面声明:2.管理层和治理层已向注册会计师披露了管理层对由于舞弊导致的财务报表重大错报风险的评估结果;

134

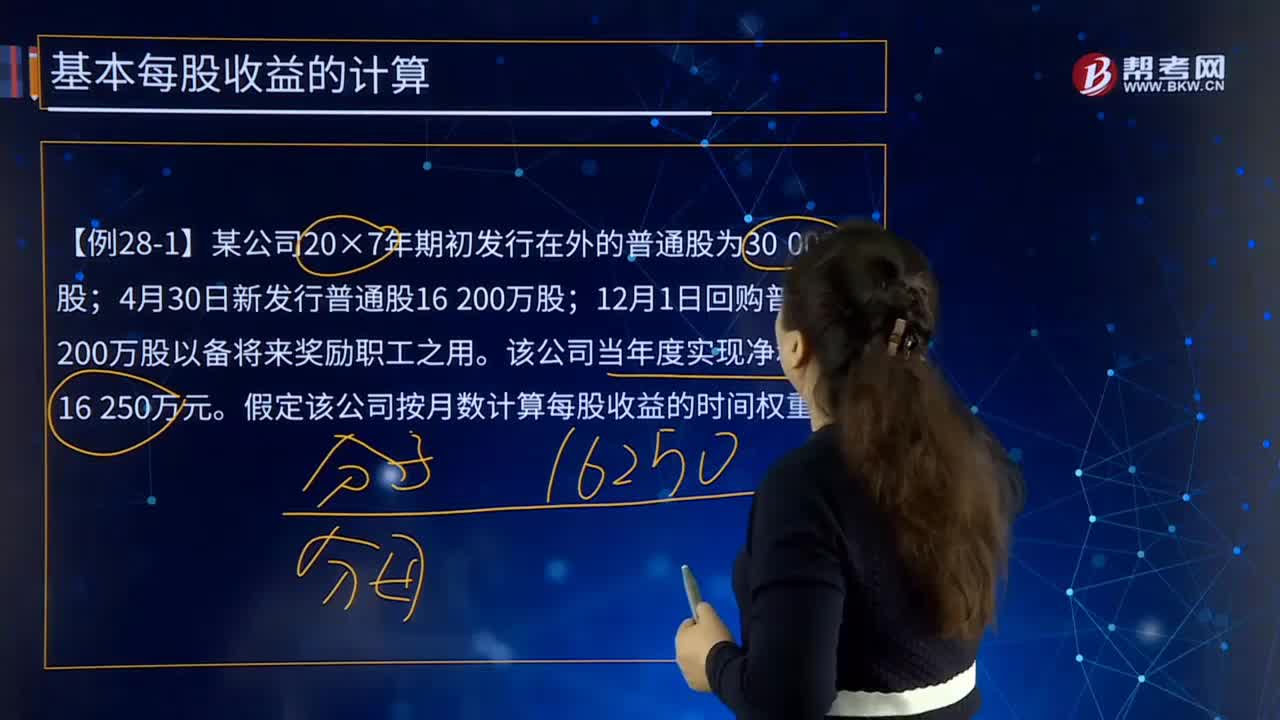

134基本每股收益应该如何计算?:基本每股收益应该如何计算?基本每股收益是指企业应当按照属于普通股股东的当期净利润,除以发行在外普通股的加权平均数从而计算出的每股收益。企业应当以合并财务报表为基础计算和列报每股收益。【例28-1】某公司20×7年期初发行在外的普通股为30 000万股;假定该公司按月数计算每股收益的时间权重。20×7年度基本每股收益计算如下:

301

301合并报表中每股收益应该如何计算?:发行在外的普通股数量为在该项合并中法律母公司向法律子公司股东发行的普通股股数(新发行股数);法律子公司的合并净利润/法律母公司的加权平均股数=法律子公司合并净利润/(新发行股数×合并前的月份/12+合并后总股数×合并后的月份/12)[例题·接上例]甲公司20X4年实现合并净利润为1200万元,(2)如果法律母公司以现金加普通股为合并对价,得出法律母公司假设全部发行普通股的股数。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料