下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

股东权益的金额和合并成本如何计算?

股东权益是指股份公司的所有者权益(即净资产值),或公司资本(corporate capital)。股东权益包括实缴股本和留存收益。

当前,从研究范式的特征和视角来划分,股票投资分析方法主要有如下三种:基本分析、技术分析、演化分析。在实际应用中,它们既相互联系,又有重要区别。

在基本分析的各种工具中,股东权益和每股收益、市盈率、净资产收益率等一样,是判断上市公司内在价值最重要的参考指标。

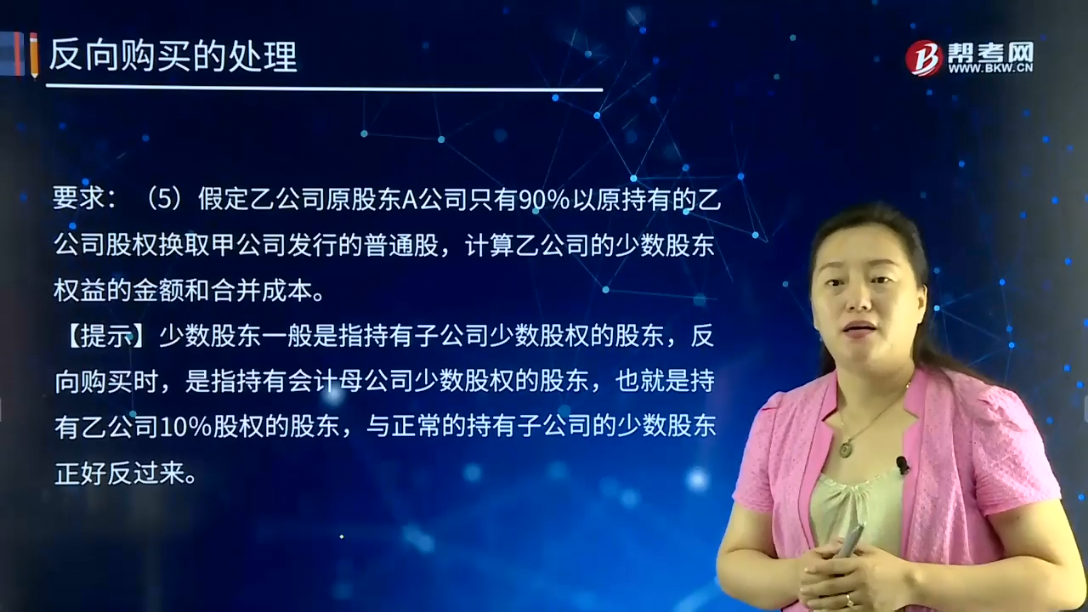

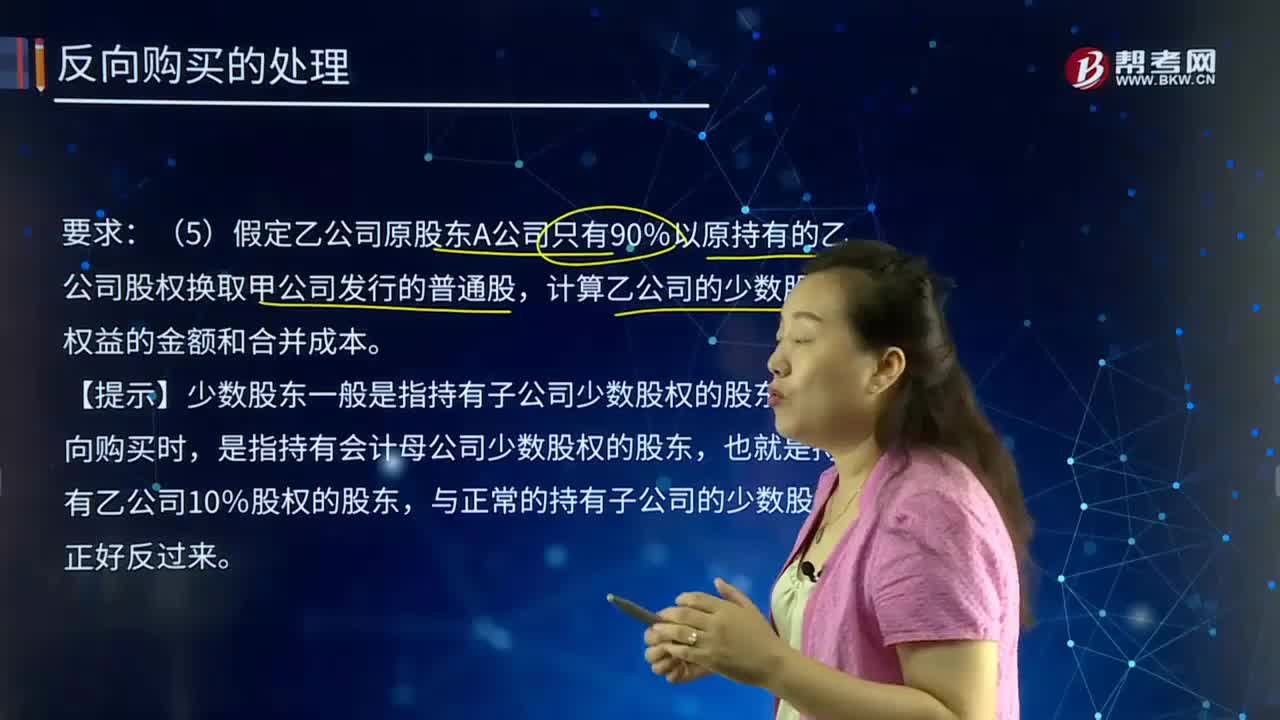

要求:假定乙公司原股东A公司只有90%以原持有的乙公司股权换取甲公司发行的普通股,计算乙公司的少数股东权益的金额和合并成本。

【提示】少数股东一般是指持有子公司少数股权的股东,反向购买时,是指持有会计母公司少数股权的股东,也就是持有乙公司10%股权的股东,与正常的持有子公司的少数股东正好反过来。

【答案】少数股东权益:合并前乙公司所有者权益账面价值×少数股权比例=60 000×10%=6 000(万元)。

甲公司应发行的普通股股数为1 620万股(1800×90%)。企业合并后,乙公司股东拥有合并后报告主体的股权比例为51.92%(1 620/3 120)。假定乙公司向甲公司发行本企业普通股在合并后主体享有同样的股权比例,乙公司应当发行的普通股股数为660万股(900X90%÷51.92%-900),合并成本为26 400万元(660×40)。

35

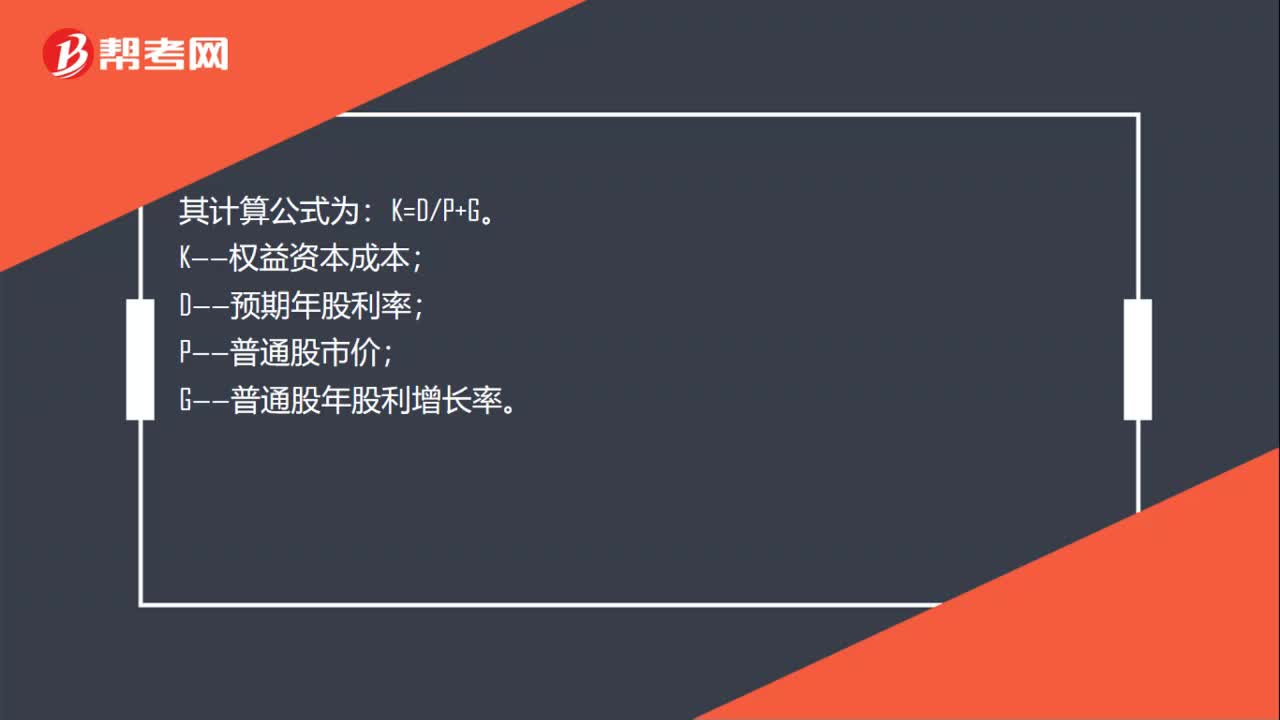

35权益资本成本率如何计算?:权益资本成本率如何计算?从财务管理学的角度看,确定权益资本成本率也称为权益资本成本,包括普通股成本和留存收益成本。留存收益成本又可称为内部权益成本,普通股成本又可称为外部权益成本。其计算公式为:K=DP+G。K——权益资本成本;D——预期年股利率;P——普通股市价;G——普通股年股利增长率。

301

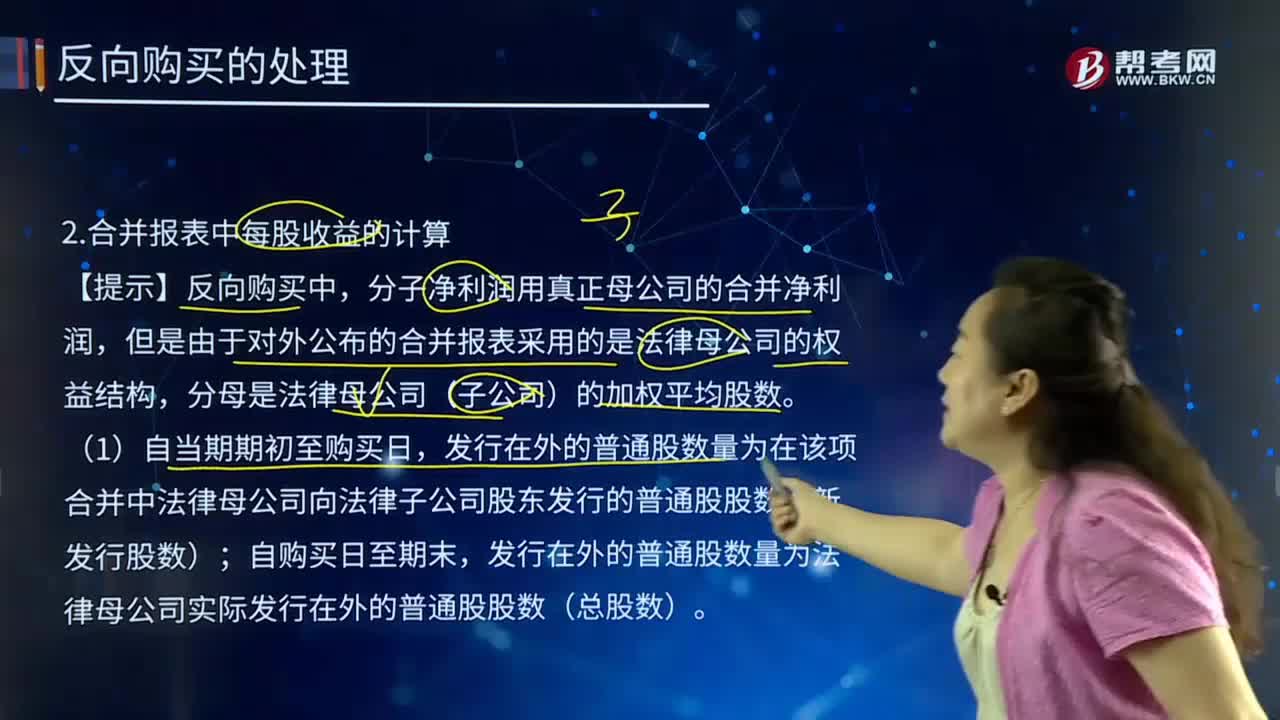

301合并报表中每股收益应该如何计算?:发行在外的普通股数量为在该项合并中法律母公司向法律子公司股东发行的普通股股数(新发行股数);法律子公司的合并净利润/法律母公司的加权平均股数=法律子公司合并净利润/(新发行股数×合并前的月份/12+合并后总股数×合并后的月份/12)[例题·接上例]甲公司20X4年实现合并净利润为1200万元,(2)如果法律母公司以现金加普通股为合并对价,得出法律母公司假设全部发行普通股的股数。

153

153股东权益的金额和合并成本如何计算?:股东权益的金额和合并成本如何计算?股东权益是指股份公司的所有者权益(即净资产值),股东权益包括实缴股本和留存收益。假定乙公司原股东A公司只有90%以原持有的乙公司股权换取甲公司发行的普通股,计算乙公司的少数股东权益的金额和合并成本。【提示】少数股东一般是指持有子公司少数股权的股东,是指持有会计母公司少数股权的股东。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料