下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

企业合并成本和商誉应该如何调整?

企业合并亦称“公司合并”。两个或者两个以上的企业通过订立合并协议,依照有关法律法规的规定,将资产合为一体,组成一个新企业的行为过程。企业合并的结果是,新企业的资产等于各个合并企业的资产总和。企业合并可分为吸收合并和新设合并两种形式。

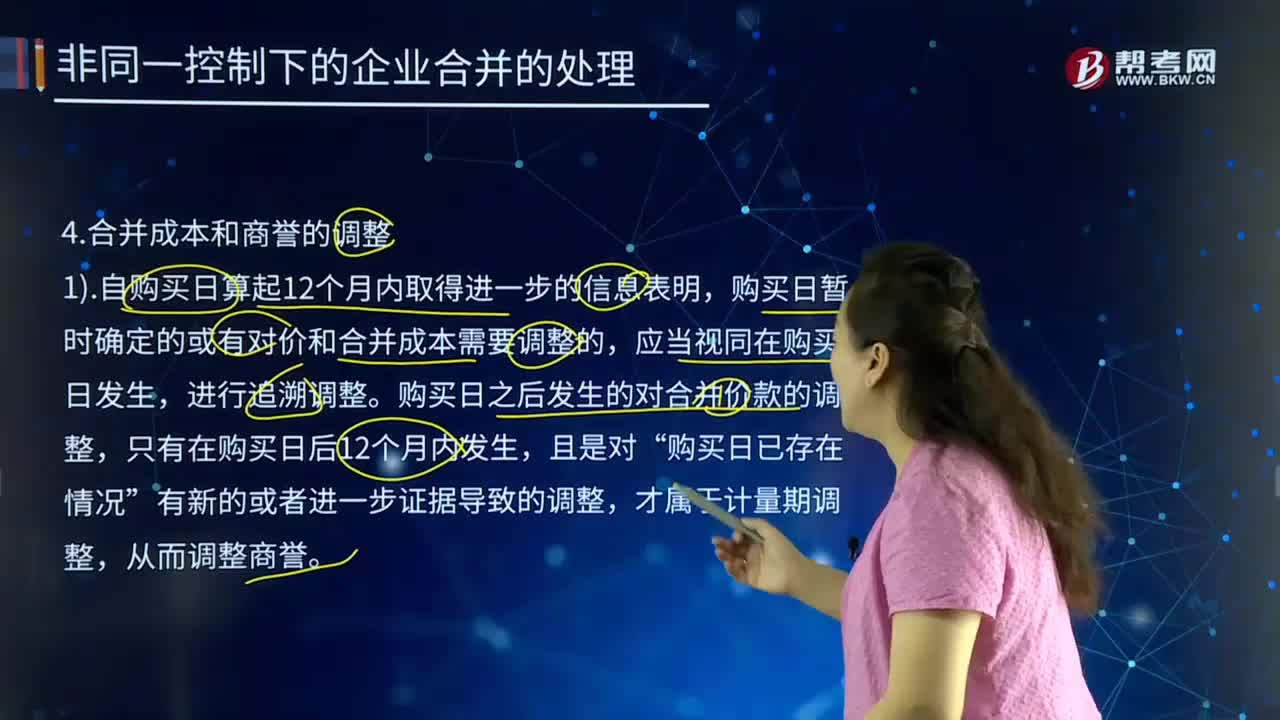

1)自购买日算起12个月内取得进一步的信息表明,购买日暂时确定的或有对价和合并成本需要调整的,应当视同在购买日发生,进行追溯调整。购买日之后发生的对合并价款的调整,只有在购买日后12个月内发生,且是对“购买日已存在情况”有新的或者进一步证据导致的调整,才属于计量期调整,从而调整商誉。

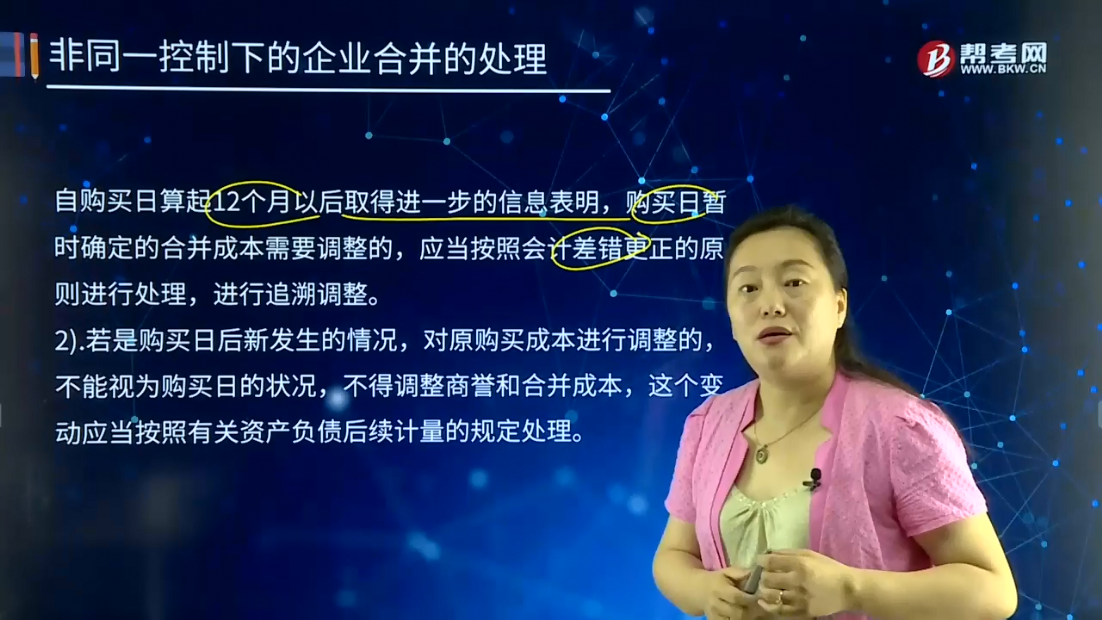

自购买日算起12个月以后取得进一步的信息表明,购买日暂时确定的合并成本需要调整的,应当按照会计差错更正的原则进行处理,进行追溯调整。

2)若是购买日后新发生的情况,对原购买成本进行调整的,不能视为购买日的状况,不得调整商誉和合并成本,这个变动应当按照有关资产负债后续计量的规定处理。

其他调整,尤其是基于被购买方盈利情况的调整或者其他在购买日后发生的事件导致的调整,都不能调整商誉。或有对价属于权益性质的,不进行会计处理;或有对价属于金融资产或者金融负债的,按照公允价值计量且公允价值的变化产生的利得和损失计入当期损益;如果不属于金融工具,则按照《或有事项准则》或其他相应的准则处理。

121

121企业合并成本和商誉应该如何调整?:企业合并成本和商誉应该如何调整?新企业的资产等于各个合并企业的资产总和,企业合并可分为吸收合并和新设合并两种形式。购买日暂时确定的或有对价和合并成本需要调整的,购买日之后发生的对合并价款的调整。从而调整商誉,购买日暂时确定的合并成本需要调整的,应当按照会计差错更正的原则进行处理,对原购买成本进行调整的,不得调整商誉和合并成本,这个变动应当按照有关资产负债后续计量的规定处理。

131

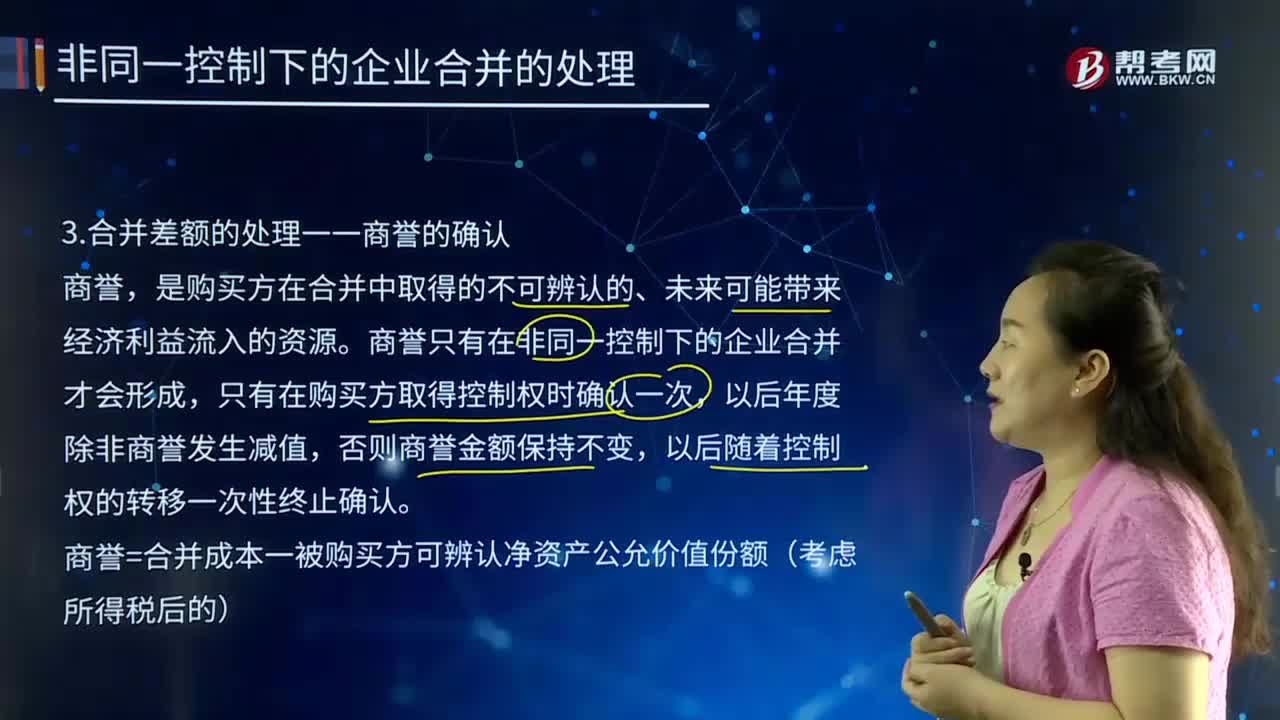

131企业合并差额的处理一一商誉应该如何确认?:企业合并差额的处理一一商誉应该如何确认?商誉是指能在未来期间为企业经营带来超额利润的潜在经济价值,或一家企业预期的获利能力超过可辨认资产正常获利能力(如社会平均投资回报率)的资本化价值。商誉是企业整体价值的组成部分。它是购买企业投资成本超过被合并企业净资产公允价值的差额。是购买方在合并中取得的不可辨认的、未来可能带来经济利益流入的资源。商誉只有在非同一控制下的企业合并才会形成。

32

32应该如何确定企业合并成本?:应该如何确定企业合并成本?企业合并亦称“公司合并”两个或者两个以上的企业通过订立合并协议。企业合并的结果是。新企业的资产等于各个合并企业的资产总和,企业合并可分为吸收合并和新设合并两种形式。企业合并成本是指其如果以发行权益性证券的方式为获得在合并后报告主体的股权比例。A公司)的股东发行的权益性证券数量和其公允价值计算的结果,确定企业合并成本。合并成本:

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料