下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

如何处置长期股权投资?

出售所得价款与处置长期股权投资账面价值之间的差额,应确认为处置损益。

【注意】方法:画小利润表

【提示】其他综合收益、资本公积,应当按比例结转到当期投资收益。

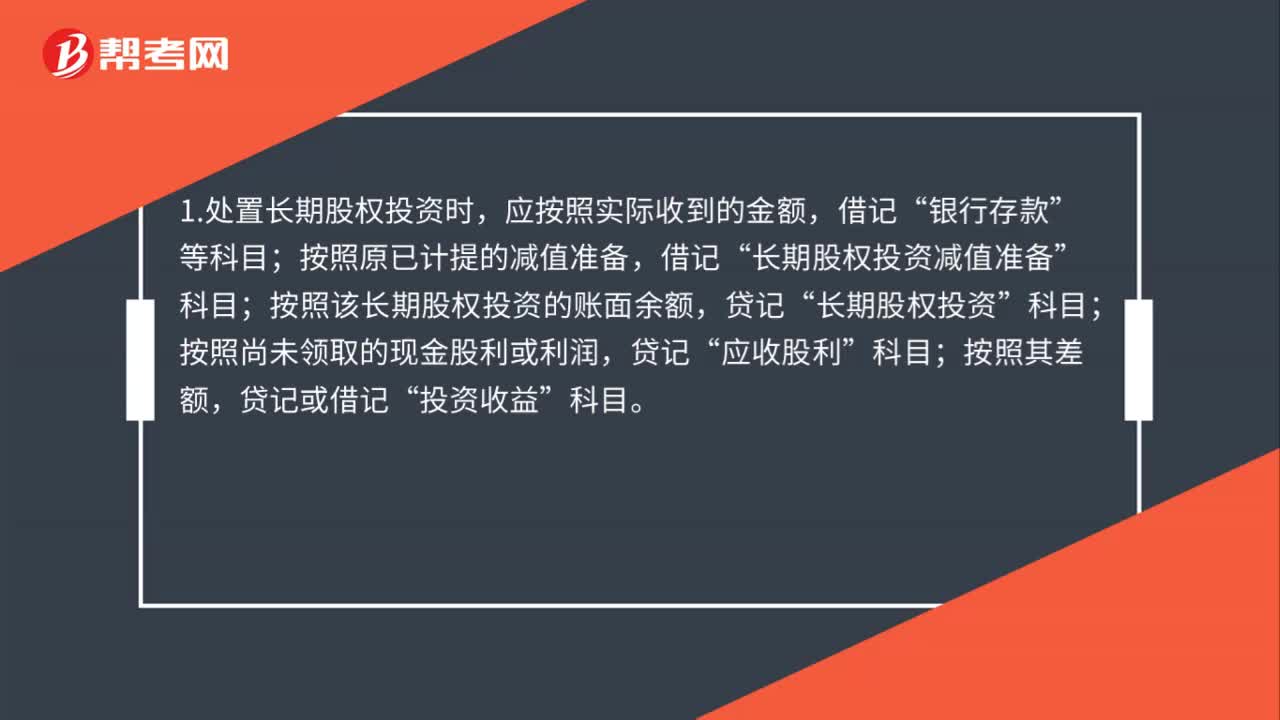

处置长期股权投资时,将长期股权投资的账面余额减去减值准备后的长期股权投资账面价值,与实际取得价款的差额,计入当期投资损益。不用冲减资产减值损失。会计分录为:

借:银行存款

借:长期股权投资减值准备

借/贷:投资收益

贷:长期股权投资

由于长期股权投资减值时,相关减值损失已通过资产减值损失科目确认计入当期损益;处置时,只就长期股权投资剩余价值与实际取得价款之间的差额作为投资损益处理。

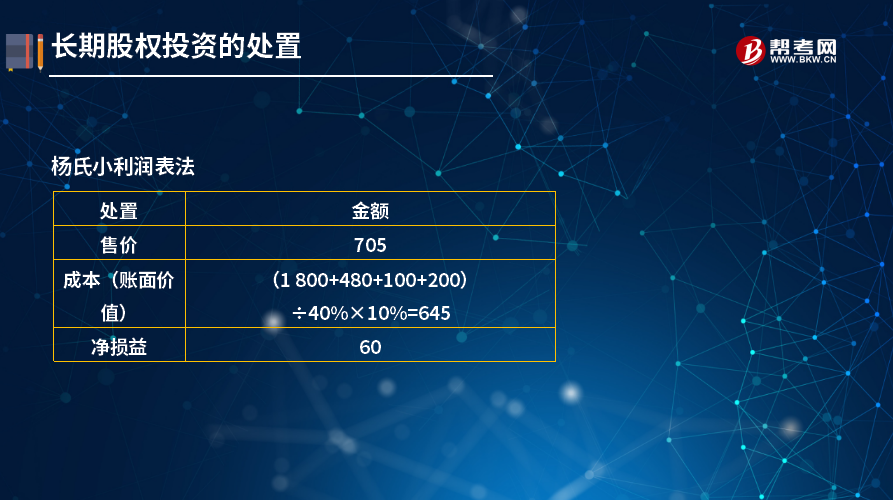

【例题7-21】A企业原持有B企业40%的股权,20×6年12月20日,A企业决定出售10%的B企业股权,出售时A企业账面上对B企业长期股权投资的构成为:投资成本1 800万元,损益调整480万元,可转入损益的其他综合收益100万元,1其他权益变动200万元。出售取得价款705万元。

杨氏小利润表法:

(1)A企业确认处置损益的账务处理为:

借:银行存款 7 050 000

贷:长期股权投资 6 450 000[(1 800+480+100+200) ÷40%×10%]

投资收益 600 000

(2)除应将实际取得价款与出售长期股权投资的账面价值进行结转,确认出售损益以外,还应将原计入其他综合收益或资本公积的部分按比例转入当期损益。

借:资本公积——其他资本公积 500 000

其他综合收益 250 000

贷:投资收益 750 000

下面以关于中级会计职称考试知识点的题为例,向大家详细介绍这个知识点在考试中的应用,希望大家认真理解,仔细分析,尽快掌握这个知识点。

【例题·单选题】2017年5月10日,甲公司将其持有的一项以权益法核算的长期股权投资全部出售,取得价款1 200万元,当日办妥相关手续。出售时,该项长期股权投资的账面价值为1 100万元,其中投资成本为700万元,损益调整为300万元,可重分类进损益的其他综合收益为100万元,不考虑增值税等相关税费及其他因素。甲公司处置该项股权投资应确认的投资收益为( )万元。

A.100

B.500

C.200

D.400

【答案】C

【解析】甲公司处置该项股权投资应确认的投资收益=1 200-1 100+100(其他综合收益结转)=200(万元)。

193

193长期股权投资权益法会计分录怎么做?:长期股权投资权益法会计分录怎么做?长期股权投资——投资成本(包括支付对价以及审计费、咨询费):长期股权投资——投资成本(按发行股份公允价值入账:资本公积——股本溢价(差额部分):3.初始投资成本调整(仅当享有被投资企业净资产的公允价值份额大于初始成本才需要调整,长期股权投资——损益调整(调整后的净利润×股权比例):长期股权投资——损益调整(长期股权投资账面价值最多减值为0)

161

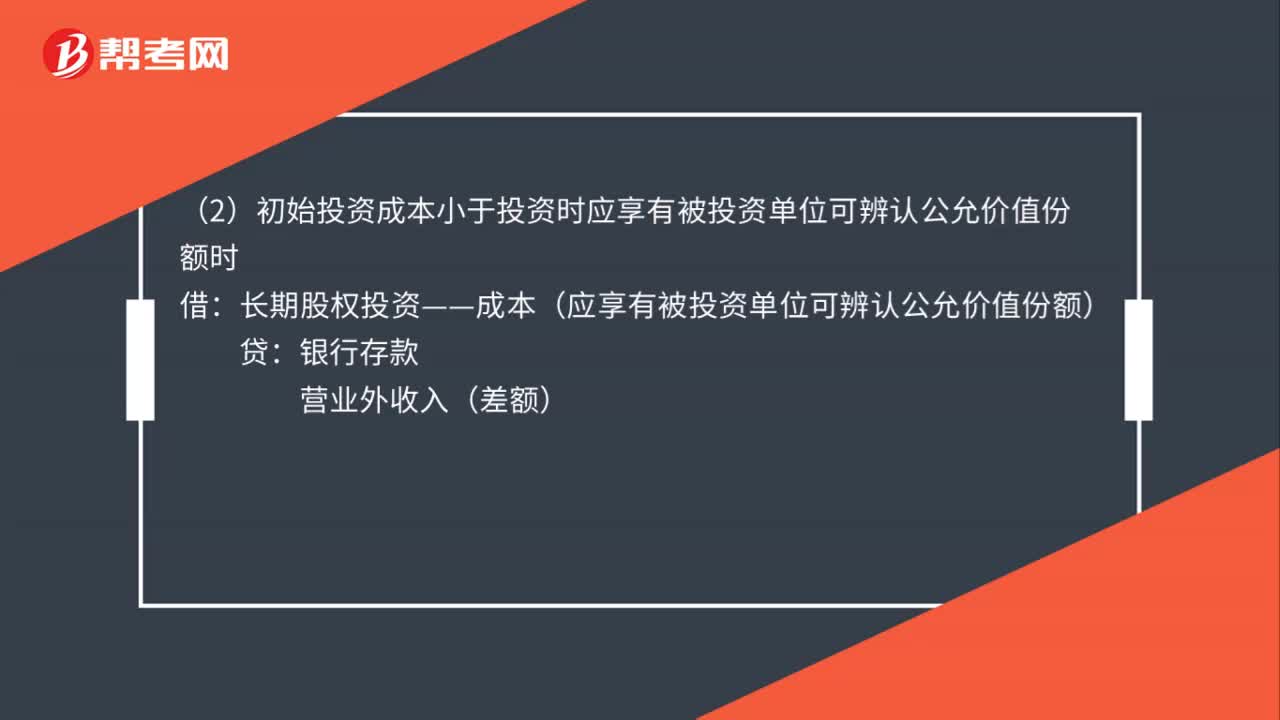

161权益法核算长期股权投资的会计分录怎么做?:权益法核算长期股权投资的会计分录怎么做?(1)初始投资成本大于投资时应享有被投资单位可辨认的公允价值份额时:(2)初始投资成本小于投资时应享有被投资单位可辨认公允价值份额时:长期股权投资——成本(应享有被投资单位可辨认公允价值份额):长期股权投资——损益调整:长期股权投资——损益调整(以长期股权投资的账面价值减记至零为限)(3)被投资单位以后宣告发放现金股利或利润应收股利

97

97处置长期股权投资的分录怎么做?:处置长期股权投资的分录怎么做?1.处置长期股权投资时,应按照实际收到的金额,银行存款”按照原已计提的减值准备,借记“长期股权投资减值准备”按照该长期股权投资的账面余额,长期股权投资”按照尚未领取的现金股利或利润,贷记“应收股利”按照其差额,2.处置时还应当采用与被投资单位直接处置相关资产或负债相同的基础,按结转的长期股权投资的投资成本比例结转原记入“其他综合收益”同时。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料