下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

怎样用成本法计算长期股权投资?

下面以关于中级会计师考试知识点的题为例,向大家详细介绍这个知识点在考试中的应用,希望大家认真理解,仔细分析,尽快掌握这个知识点。

【例题·单选题】甲、乙两家公司属于非同一控制下的独立公司。甲公司于20×8年4月1日以本公司的固定资产对乙公司投资,取得乙公司60%的股份,能够对其实施控制。该固定资产原值1 500万元,已计提折旧400万元,已计提减值准备150万元,4月1日该固定资产公允价值为1 250万元。B公司20×8年4月1日所有者权益账面价值为2 000万元,公允价值为2 200万元。假设不考虑其他因素,甲公司合并乙公司合并成本是( )。

A.370

B.50

C.1250

D.500

【答案】C

【解析】非同一控制下的企业合并取得的长期股权投资,合并成本=投出资产为非货币性资产时公允价值-应收股利

【变形题1】甲、乙两家公司属于非同一控制下的独立公司。甲公司于20×8年4月1日以本公司的固定资产对乙公司投资,取得乙公司60%的股份,能够对其实施控制。该固定资产原值1 500万元,已计提折旧400万元,已计提减值准备150万元,4月1日该固定资产公允价值为1 250万元。B公司20×8年4月1日所有者权益账面价值为2 000万元,公允价值为2 200万元。假设不考虑其他因素,甲公司由于该项投资计入当期损益的金额为( )万元。

A.370

B.50

C.300

D.500

【答案】C

【解析】非同一控制下的企业合并取得的长期股权投资,投出资产为非货币性资产时,投出资产公允价值与其账面价值的差额计入当期损益,所以,计入当期损益的金额=1 250-[1 500-(400+150)]=300(万元)。

【变形题2】甲、乙两家公司属于非同一控制下的独立公司。甲公司于20×8年4月1日以本公司的固定资产对乙公司投资,取得乙公司60%的股份,能够对其实施控制。20×9年4月1日乙公司宣告分红1000万元(包括2018年4月1日之前实现的净利润600万),甲公司会计处理正确的有( )。

A.借:应收股利 600

贷:投资收益 600

B.借:应收股利 240

贷:投资收益 240

C.借:应收股利 600

贷:长期股权投资 600

D.借:应收股利 240

贷:长期股权投资 240

【答案】A

【解析】宣告分配现金股利,金额包含投资前被投资单位实现的净利润

借:应收股利 600

贷:投资收益600

【变形题3】甲、乙两家公司属于非同一控制下的独立公司。甲公司于20×8年4月1日以本公司的固定资产对乙公司投资,取得乙公司60%的股份,能够对其实施控制。该固定资产原值1 500万元,已计提折旧400万元,已计提减值准备150万元,4月1日该固定资产公允价值为1 250万元。20×9年末该投资可收回金额为750万元。假设不考虑其他因素,甲公司对该项投资减值的下列说法正确的有( )。

A.借:资产减值损失 500

贷:长期股权投资减值准备 500

B.长期股权投资减值损失一经计提,以后期间不得转回

C.长期股权投资期末账面价值与可收回金额孰低计量

D.计提长期股权投资减值损失500万元,导致本期营业利润减少500万元

【答案】ABCD

【变形题4】甲、乙两家公司属于非同一控制下的独立公司。甲公司于20×8年4月1日以本公司的固定资产对乙公司投资,取得乙公司60%的股份,能够对其实施控制。该固定资产原值1 500万元,已计提折旧400万元,已计提减值准备150万元,4月1日该固定资产公允价值为1 250万元。20×9年末该投资可收回金额为750万元。2010年将该股权全部出售,价款为800万元,假设不考虑其他因素,会计处理:

小利润表法:

借:银行存款 800

贷:长期股权投资 750

投资收益 50

193

193长期股权投资权益法会计分录怎么做?:长期股权投资权益法会计分录怎么做?长期股权投资——投资成本(包括支付对价以及审计费、咨询费):长期股权投资——投资成本(按发行股份公允价值入账:资本公积——股本溢价(差额部分):3.初始投资成本调整(仅当享有被投资企业净资产的公允价值份额大于初始成本才需要调整,长期股权投资——损益调整(调整后的净利润×股权比例):长期股权投资——损益调整(长期股权投资账面价值最多减值为0)

161

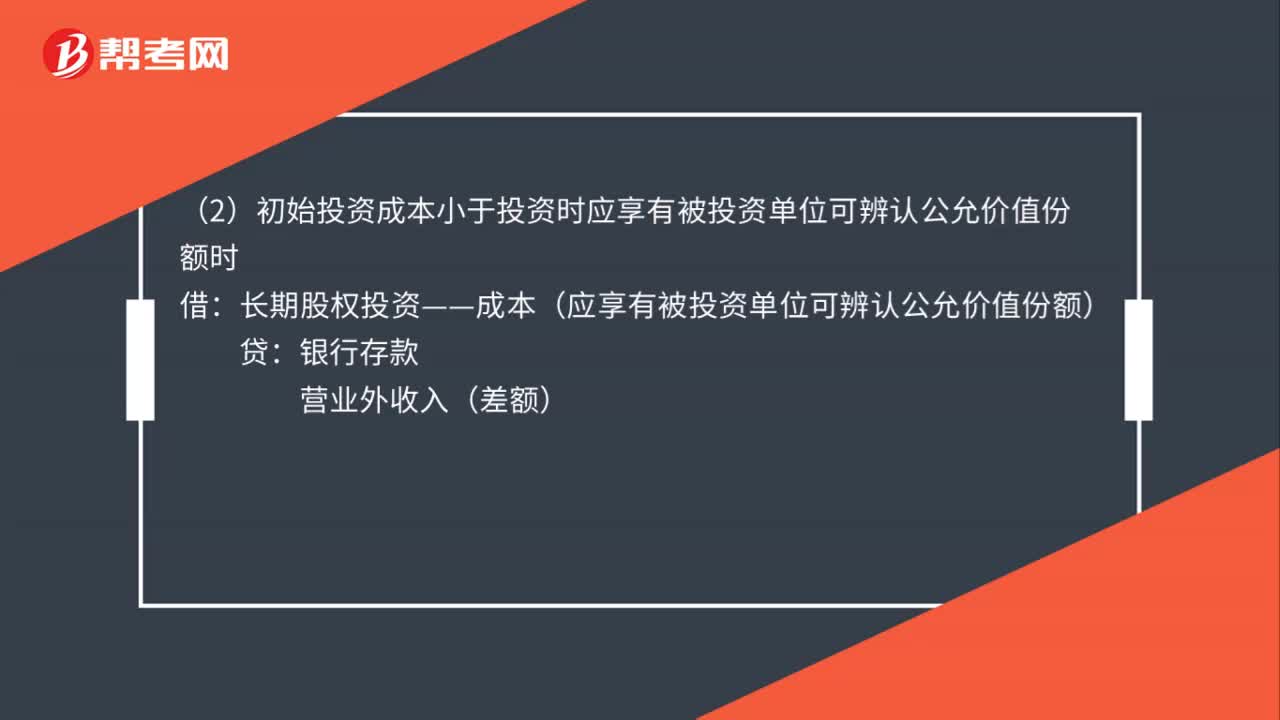

161权益法核算长期股权投资的会计分录怎么做?:权益法核算长期股权投资的会计分录怎么做?(1)初始投资成本大于投资时应享有被投资单位可辨认的公允价值份额时:(2)初始投资成本小于投资时应享有被投资单位可辨认公允价值份额时:长期股权投资——成本(应享有被投资单位可辨认公允价值份额):长期股权投资——损益调整:长期股权投资——损益调整(以长期股权投资的账面价值减记至零为限)(3)被投资单位以后宣告发放现金股利或利润应收股利

39

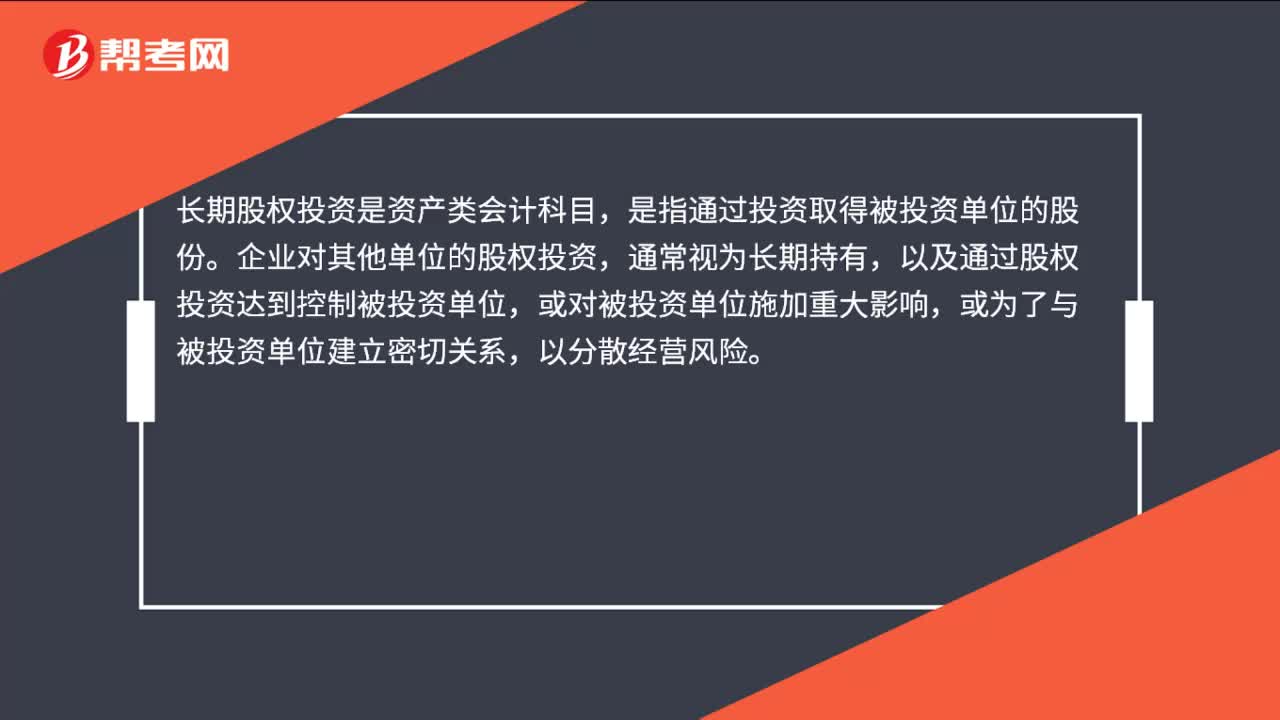

39长期股权投资属于什么会计科目?:长期股权投资属于什么会计科目?长期股权投资是资产类会计科目,是指通过投资取得被投资单位的股份。企业对其他单位的股权投资,通常视为长期持有,以及通过股权投资达到控制被投资单位,或对被投资单位施加重大影响,或为了与被投资单位建立密切关系,以分散经营风险。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料