下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

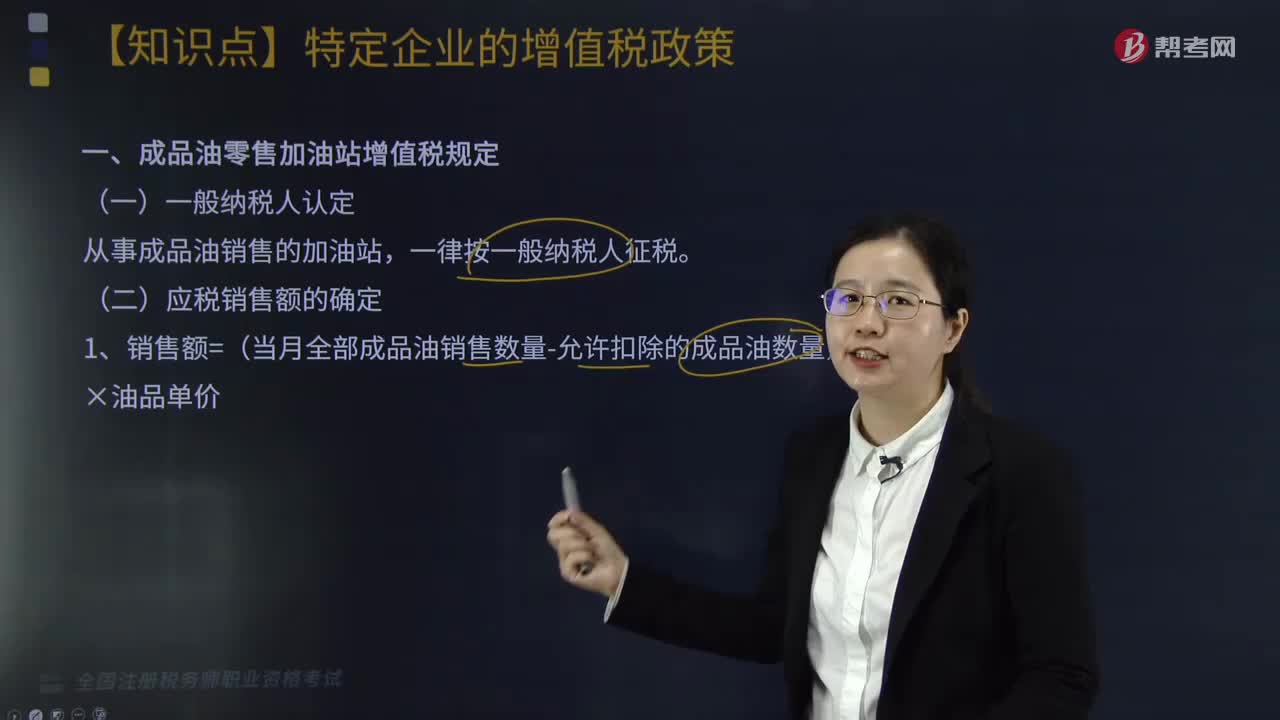

成品油零售加油站增值税规定是什么?

成品油零售加油站增值税规定如下:

(一)一般纳税人认定

从事成品油销售的加油站,一律按一般纳税人征税。

(二)应税销售额的确定

1.销售额=(当月全部成品油销售数量-允许扣除的成品油数量)×油品单价。

2.加油站下列情形允许在当月成品油销售数量中扣除:

(1)经主管税务机关确定的加油站自有车辆自用油。

(2)外单位购买的,利用加油站的油库存放的代储油(代储协议报税务机关备案)。

(3)加油站本身倒库油。

(4)加油站检测用油(回罐油)。

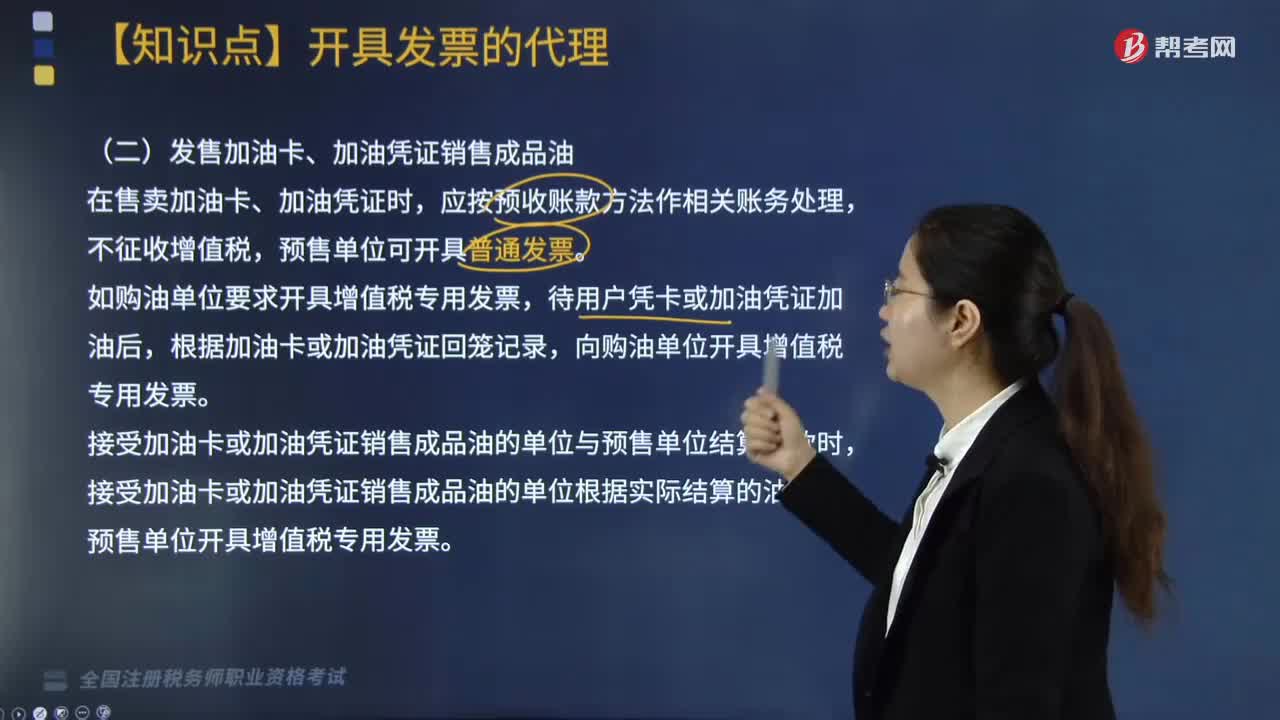

3.加油站无论以何种结算方式收取售油款,均应征收增值税。加油站以收取加油凭证、加油卡方式销售成品油,不得向用户开具增值税专用发票。

4.发售加油卡、加油凭证销售成品油的纳税人,在售卖加油卡、加油凭证时,按预收账款作相关财务处理,不征收增值税。

下面是针对税务师税法Ⅰ考试的知识点举出的例题,供大家深入理解考点,希望大家能结合习题掌握知识点,希望对大家有所帮助。

【例题·单选题】某加油站2019年12月通过加油机销售成品汽油694000升,其中经主管税务机关确定的加油站自有油罐车用油300升,倒库用油250升;当月销售加油卡20万元;购进汽油取得的增值税专用发票上注明价款300万元、税款39万元。当月汽油零售价为7.8元/升。该加油站当月应纳增值税( )万元。

A.26.61

B.23.23

C.30.99

D.26.66

【答案】B

【解析】发售加油卡销售成品油的纳税人,在销售加油卡时,不征收增值税。

该加油站当月应纳增值税=(694000-300-250)×7.8÷(1+13%)/10000×13%-39=23.23(万元)。

304

304成品油零售加油站增值税规定是什么?:成品油零售加油站增值税规定如下:1.销售额=(当月全部成品油销售数量-允许扣除的成品油数量)×油品单价。2.加油站下列情形允许在当月成品油销售数量中扣除,(1)经主管税务机关确定的加油站自有车辆自用油。利用加油站的油库存放的代储油(代储协议报税务机关备案)。加油站以收取加油凭证、加油卡方式销售成品油,4.发售加油卡、加油凭证销售成品油的纳税人。

108

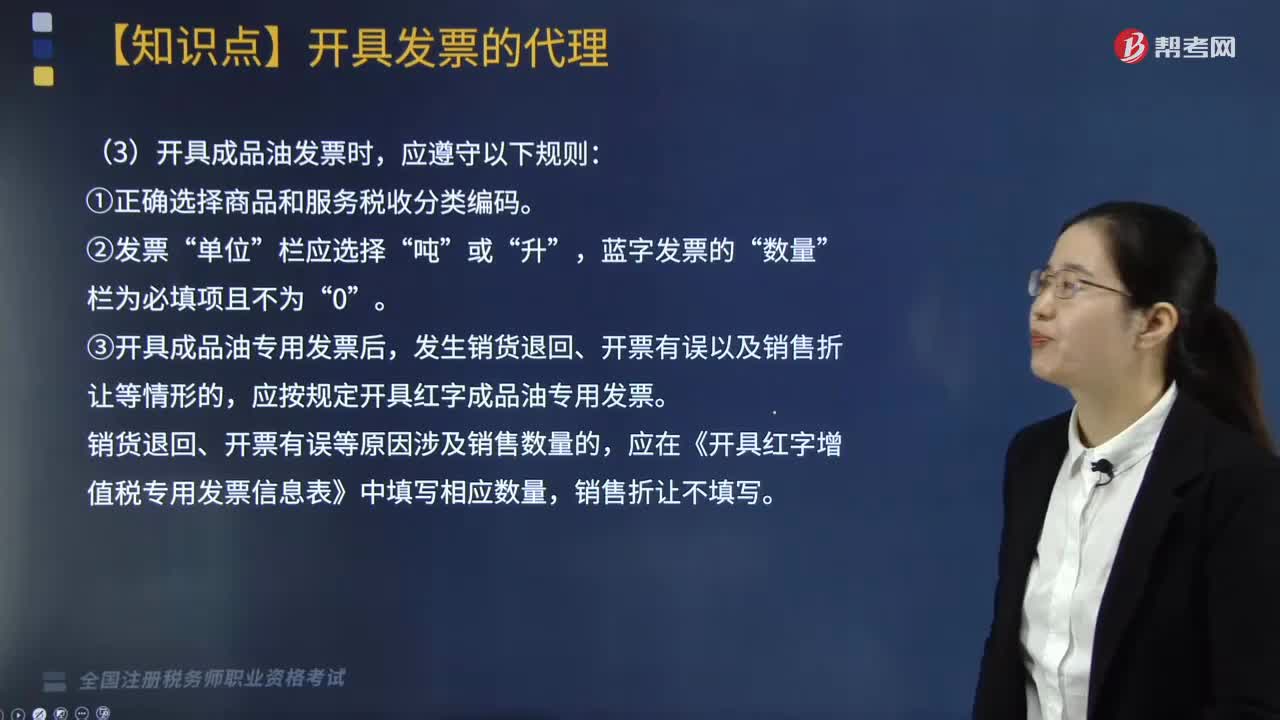

108成品油发票是指什么?开具成品油发票需要遵守什么规则?:所有成品油发票均须通过增值税发票管理新系统中成品油发票开具模块开具。(2)纳税人需要开具成品油发票的,由主管税务机关开通成品油发票开具模块。(3)开具成品油发票时,应按规定开具红字成品油专用发票,应在《开具红字增值税专用发票信息表》中填写相应数量。④成品油经销企业某一商品和服务税收分类编码的油品可开具成品油发票的总量。

191

191发售加油卡、加油凭证销售成品油开具什么发票?:发售加油卡、加油凭证销售成品油开具什么发票?发售加油卡、加油凭证销售成品油开具普通发票。如购油单位要求开具增值税专用发票,向购油单位开具增值税专用发票。接受加油卡或加油凭证销售成品油的单位与预售单位结算油款时,接受加油卡或加油凭证销售成品油的单位根据实际结算的油款向预售单位开具增值税专用发票。【例题·单选题】下列有关一般纳税人开具增值税专用发票说法正确的有( )。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料