下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

怎样估计无风险报酬率?

无风险收益率(risk-free return rate)指评估基准日相对无风险证券的当期投资收益(有时也称为“安全收益率”、“货币成本”、“基础利率”),现实中,并不存在无风险的证券,因为所有的投资都存在一定程度的通货膨胀风险和违约风险。与无风险证券最接近的是我国发行的国库债券,评估界普遍认同国库券是相对安全的证券,因为它们的收益和偿还期已经提前确定,并且不存在任何违约风险。

通常认为,政府债券没有违约风险,可以代表无风险利率,但需要解决以下三个问题:

①期限

长期政府债券

短期政府债券

②利率

票面利率

到期收益率

③通胀

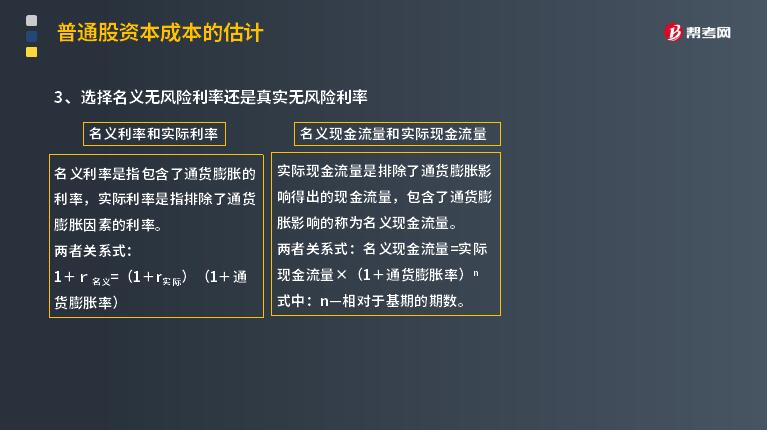

名义无风险利率

真实无风险利率

1. 政府债券期限的选择

通常认为,计算资本成本时应选择长期政府债券的利率。理由为:

(1)普通股是长期的有价证券;

(2)资本预算涉及的时间长;

(3)长期政府债券的利率波动较小。

2. 选择票面利率或到期收益率

应当选择上市交易的政府长期债券的到期收益率作为无风险利率的代表。

不同时间发行的长期政府债券,其票面利率不同,有时相差较大。长期政府债券的付息期不同,有半年期或一年期等,还有到期一次还本付息的,因此,票面利率是不适宜的。

不同年份发行的、票面利率和计息期不等的上市债券,根据当前市价和未来现金流计算的到期收益率只有很小差别。

3. 选择名义无风险利率还是真实无风险利率

决策原则:

名义现金流量要使用名义折现率进行折现,实际现金流量要使用实际折现率进行折现。

①实务中的做法:一般情况下使用名义货币编制预计财务报表并确定现金流量,与此同时,使用名义的无风险利率计算资本成本。

②特殊情况下,才使用实际利率计算资本成本:

a、存在恶性的通货膨胀(通货膨胀率已经达到两位数)时,最好使用实际现金流量和实际利率;

b、预测周期特别长,例如核电站投资等,通货膨胀的累积影响巨大。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料