下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

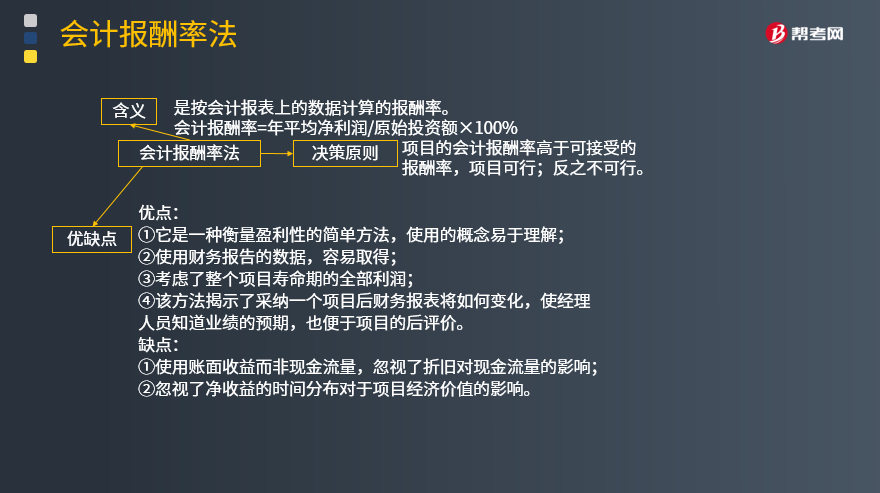

什么是会计报酬率法?

会计报酬率法含义:是按会计报表上的数据计算的报酬率。

会计报酬率=年平均净利润/原始投资额×100%

会计报酬率法决策原则:项目的会计报酬率高于可接受的报酬率,项目可行;反之不可行。

优点:

①它是一种衡量盈利性的简单方法,使用的概念易于理解;

②使用财务报告的数据,容易取得;

③考虑了整个项目寿命期的全部利润;

④该方法揭示了采纳一个项目后财务报表将如何变化,使经理人员知道业绩的预期,也便于项目的后评价。

缺点:

①使用账面收益而非现金流量,忽视了折旧对现金流量的影响;

②忽视了净收益的时间分布对于项目经济价值的影响。

下面是注册会计师考试的例题,为大家说明这个知识点在考试中的应用,供大家深入理解考点。

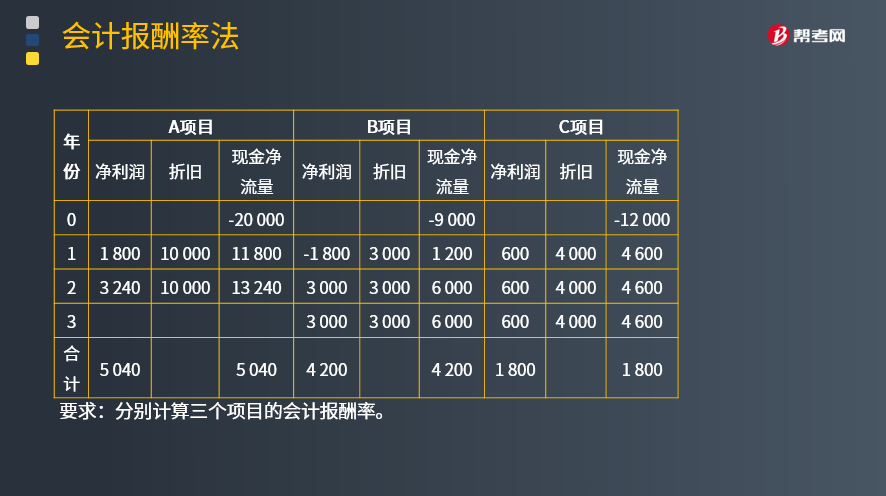

【例题·计算分析题】设企业的资本成本为10%,有三项投资项目。有关数据如表所示。

要求:分别计算三个项目的会计报酬率。

【答案】

会计报酬率(A)=[(1 800+3 240)/2]/20 000×100%=12.6%

会计报酬率(B)=[(-1 800+3 000+3 000)/3]/9 000×100%=15.6%

会计报酬率(C)=600/12 000×100%=5%

【例题·多选题】甲公司拟投资一条生产线,该项目投资期限5年,资本成本12%,净现值200万元,下列说法中,正确的有( )(2017年)

A.项目现值指数大于1

B.项目会计报酬率大于12%

C.项目折现回收期大于5年

D.项目内含报酬率大于12%

【答案】AD

【解析】对于单一投资项目,当净现值大于0时,现值指数大于1,内含报酬率大于资本成本,项目是可行的,选项A、D正确;会计报酬率不考虑货币时间价值,且考虑的不是现金净流量而是年平均净收益,所以与资本成本无法进行比较,选项B错误;因为净现值大于0,因此未来现金流入的现值补偿了原始投资额现值后还有剩余,即折现回收期小于项目投资期5年,所以选项C错误。

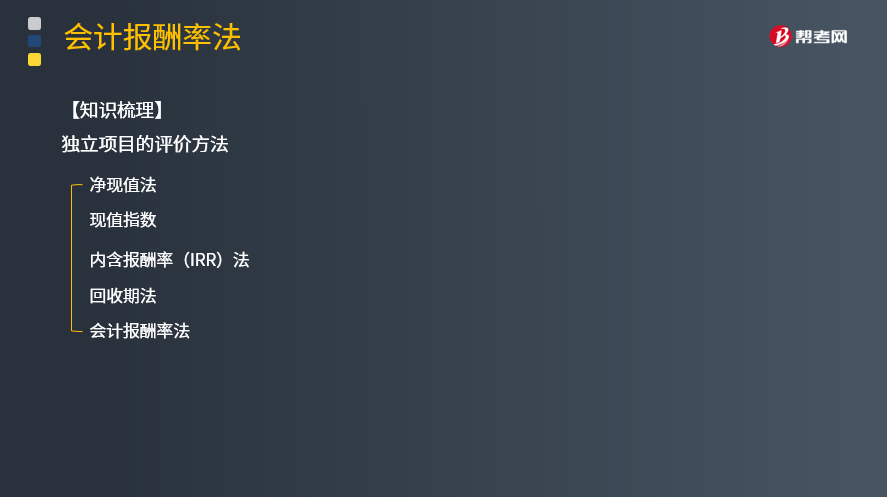

【知识梳理】独立项目的评价方法

116

116注册会计师对集团财务报表出具的审计报告不应提及组成部分注册会计师吗?:注册会计师对集团财务报表出具的审计报告不应提及组成部分注册会计师吗?

168

168什么是注册会计师与财务报表审计相关的责任?:什么是注册会计师与财务报表审计相关的责任?注册会计师与财务报表审计相关的责任包括注册会计师应当与治理层沟通、在审计业务约定书或记录审计业务约定条款的其他适当形式的书面协议中。1、注册会计师应当与治理层沟通----注册会计师与财务报表审计相关的责任:(1)注册会计师负责对管理层在治理层监督下编制的财务报表形成和发表意见。

26

26会计报酬率的计算方法是什么?:会计报酬率的计算方法是什么?会计报酬率法特点:计算时使用会计报表上的数据,以及普通会计的收益和成本观念。会计报酬率法计算:会计报酬率=年平均净收益原始投资额×100%

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料