下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

投资报酬率是指什么?

投资报酬率是指通过投资而应返回的价值,企业从一项投资性商业活动的投资中得到的经济回报。它涵盖了企业的获利目标。

利润和投入的经营所必备的财产相关,因为管理人员必须通过投资和现有财产获得利润。投资报酬率亦称“投资的获利能力”。它是全面评价投资中心各项经营活动、考评投资中心业绩的综合性质量指标。它既能揭示投资中心的销售利润水平,又能反映资产的使用效果。

部门投资报酬率=部门税前经营利润/部门平均净经营资产

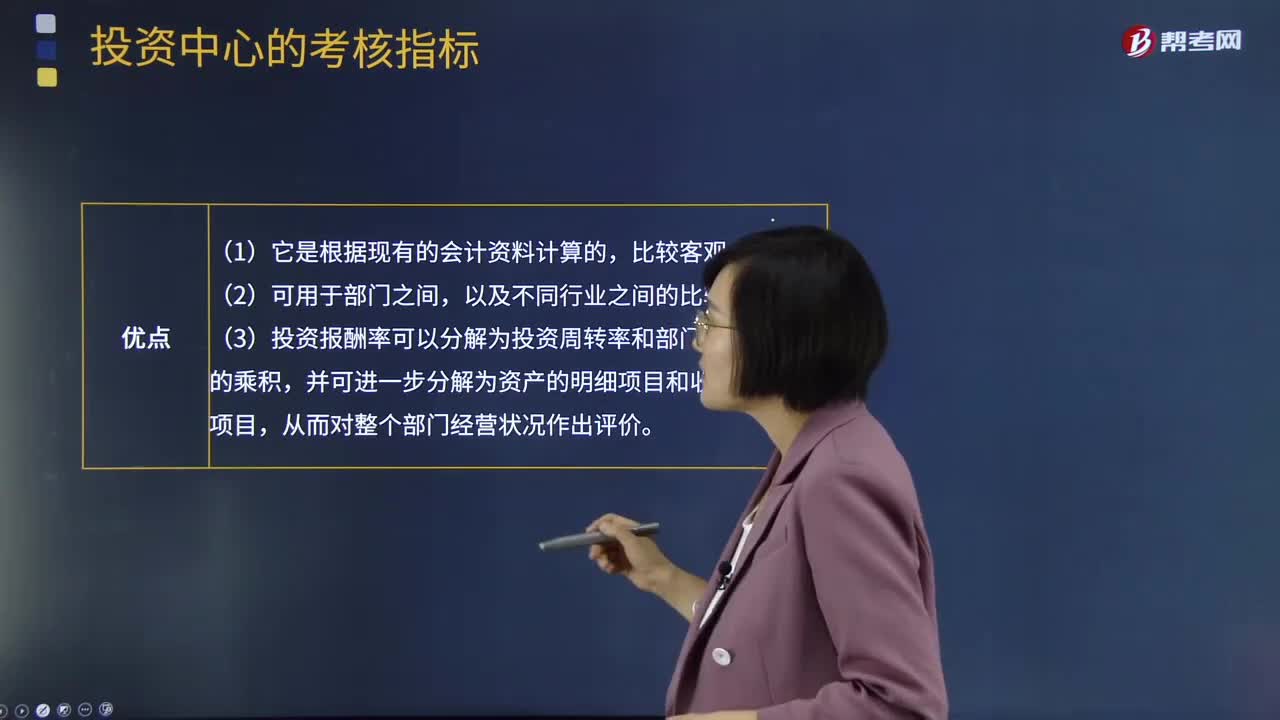

投资报酬率的优点:

(1)它是根据现有的会计资料计算的,比较客观;

(2)可用于部门之间,以及不同行业之间的比较;

(3)投资报酬率可以分解为投资周转率和部门经营利润率的乘积,并可进一步分解为资产的明细项目和收支的明细项目,从而对整个部门经营状况作出评价。

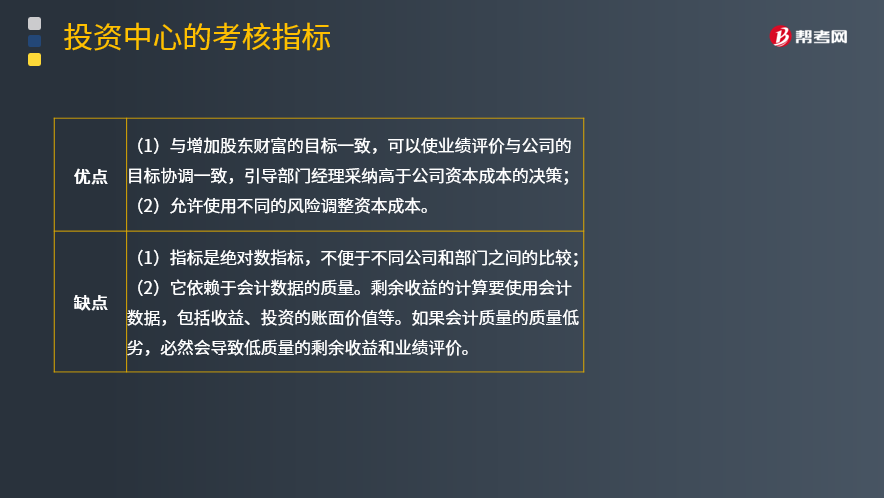

投资报酬率的缺点:

部门经理会放弃高于公司要求的报酬率而低于目前部门投资报酬率的机会,或者减少现有的投资报酬率较低但高于公司要求的报酬率的某些资产,使部门的业绩获得较好评价,但却伤害了企业整体的利益。

下面是注册会计师考试的例题,为大家说明这个知识点在考试中的应用,供大家深入理解考点。

【例题·计算分析题】某公司有A和B两个部门,有关数据如表所示。

要求:

(1)计算A、B两个部门的投资报酬率;

(2)公司要求的税前报酬率为11%,B部门经理面临一个税前投资报酬率为13%的投资机会,投资额为100 000元,每年部门税前营业利润13 000元。若利用投资报酬率评价部门业绩,B部门是否接受投资?

(3)公司要求的税前报酬率为11%,假设该B部门现有一项资产价值50 000元,每年税前获利6 500元,税前投资报酬率为13%,若利用投资报酬率评价部门业绩,B公司是否会放弃该投资?

【答案】

(1)部门投资报酬率=部门税前经营利润÷部门平均净经营资产

A部门投资报酬率=108 000÷850 000=12.71%

B部门投资报酬率=90 000÷560 000=16.07%

(2)接受投资后B部门的投资报酬率=(90 000+13 000)/(560 000+100 000)×100%=15.61%

该税前投资报酬率为13%,超过了公司要求的报酬率,对公司有利,但是它却使这个部门的投资报酬率由过去的16.07%下降到15.61%,若利用投资报酬率评价部门业绩,B部门经理不愿接受投资。

【提示】若选择此项目,则拉低了本部门的投资报酬率。

(3)放弃投资后的投资报酬率=(90 000-6 500)/(560 000-50 000)×100%=16.37%

该税前投资报酬率为13%,超过了公司要求的报酬率,对公司有利,但B部门经理却愿意放弃该项资产,以提高部门的投资报酬率。

【提示】若放弃此项目,则拉高了本部门的投资报酬率。

116

116注册会计师对集团财务报表出具的审计报告不应提及组成部分注册会计师吗?:注册会计师对集团财务报表出具的审计报告不应提及组成部分注册会计师吗?

168

168什么是注册会计师与财务报表审计相关的责任?:什么是注册会计师与财务报表审计相关的责任?注册会计师与财务报表审计相关的责任包括注册会计师应当与治理层沟通、在审计业务约定书或记录审计业务约定条款的其他适当形式的书面协议中。1、注册会计师应当与治理层沟通----注册会计师与财务报表审计相关的责任:(1)注册会计师负责对管理层在治理层监督下编制的财务报表形成和发表意见。

790

790投资报酬率是指什么?:投资报酬率是指通过投资而应返回的价值,部门投资报酬率=部门税前经营利润部门平均净经营资产。(3)投资报酬率可以分解为投资周转率和部门经营利润率的乘积,部门经理会放弃高于公司要求的报酬率而低于目前部门投资报酬率的机会,或者减少现有的投资报酬率较低但高于公司要求的报酬率的某些资产,B部门经理面临一个税前投资报酬率为13%的投资机会,(1)部门投资报酬率=部门税前经营利润÷部门平均净经营资产。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料