下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

怎样估计市场风险溢价?

市场风险溢价,通常被定义为在一个相当长的历史时期里,权益市场平均收益率与无风险资产平均收益率之间的差异,即:(Rm-Rf)。

实质就是对Rm的估计,分析时会碰到两个问题:

① 选择时间跨度。

② 市场平均收益率选择算术平均数还是几何平均数。

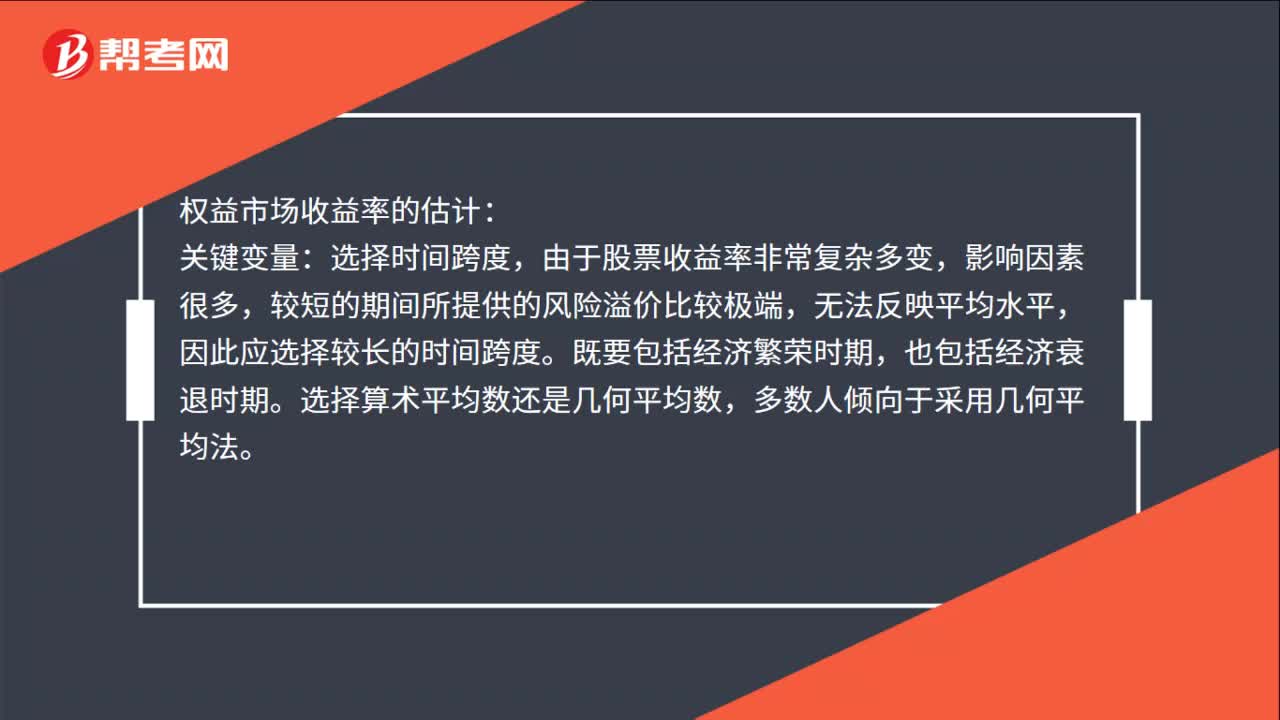

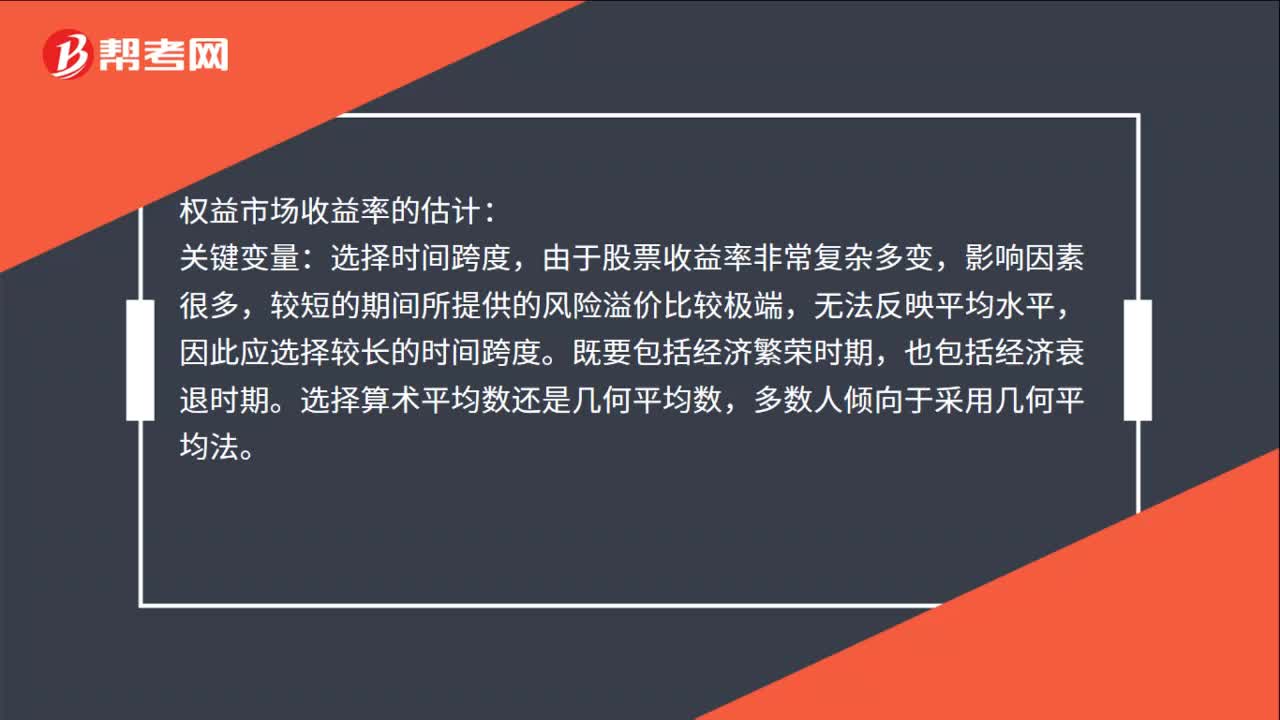

1. 选择时间跨度

由于股票收益率非常复杂多变,影响因素很多,因此较短的期间所提供的风险溢价比较极端,无法反映平均水平,因此应选择较长的时间跨度。既要包括经济繁荣时期,也包括经济衰退时期。

2. 市场平均收益率选择算术平均数还是几何平均数

两种方法算出的风险溢价有很大的差异。多数人倾向于采用几何平均法。几何平均法得出的预期风险溢价,一般情况下比算术平均法要低一些。

下面向大家提供两道关于注册会计师考试知识点的题目,希望大家认真理解,仔细分析。

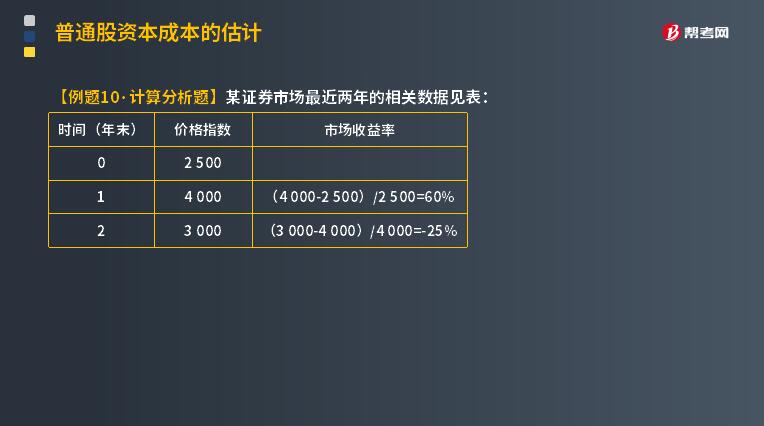

【例题·计算分析题】某证券市场最近两年的相关数据见表:

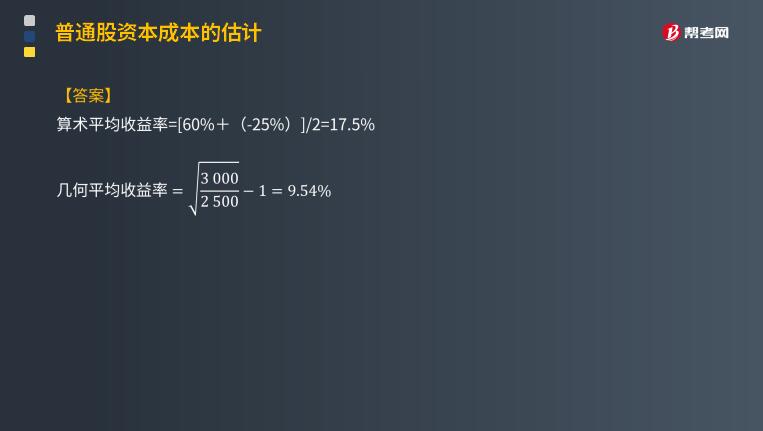

答案:

【2012年注册会计师考试真题】资本资产定价模型是估计权益成本的一种方法。下列关于资本资产定价模型参数估计的说法中,正确的有( )。

A. 估计无风险报酬率时,通常可以使用上市交易的政府长期债券的票面利率

B. 估计贝塔值时,使用较长年限数据计算出的结果比使用较短年限数据计算出的结果更可靠

C. 估计市场风险溢价时,使用较长年限数据计算出的结果比使用较短年限数据计算出的结果更可靠

D. 预测未来资本成本时,如果公司未来的业务将发生重大变化,则不能用企业自身的历史数据估计贝塔值

【答案】C

【解析】估计无风险报酬率时,通常可以使用上市交易的政府长期债券的到期收益率而不是票面利率,选项A错误;估计贝塔值时,公司风险特征无重大变化时,可以采用5年或更长的预测期长度;如果公司风险特征发生重大变化,应当使用变化后的年份作为预测期长度。选项B错误。

222

222注册会计师怎么样评价管理层的点估计?:注册会计师怎么样评价管理层的点估计?

68

68市场风险溢价怎么估计?:市场风险溢价估计:市场风险溢价的含义为在一个相当长的历史时期里,市场平均收益率与无风险资产平均收益率之间的差异。权益市场收益率的估计:由于股票收益率非常复杂多变,较短的期间所提供的风险溢价比较极端,无法反映平均水平,因此应选择较长的时间跨度。选择算术平均数还是几何平均数,多数人倾向于采用几何平均法。未来普通股的两种方式:一种是增发新的普通股,另一种是留存收益转增普通股。

68

68市场风险溢价怎么估计?:市场风险溢价估计:市场风险溢价的含义为在一个相当长的历史时期里,市场平均收益率与无风险资产平均收益率之间的差异。权益市场收益率的估计:由于股票收益率非常复杂多变,较短的期间所提供的风险溢价比较极端,无法反映平均水平,因此应选择较长的时间跨度。选择算术平均数还是几何平均数,多数人倾向于采用几何平均法。未来普通股的两种方式:一种是增发新的普通股,另一种是留存收益转增普通股。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料