下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

带你快速了解什么是所得税的列报?

所得税,是指对所有以所得额为课税对象的总称。有些国家以公司为课税的称作企业课税,这经常被称为公司税,或公司收入税,或营利事业综合所得税。

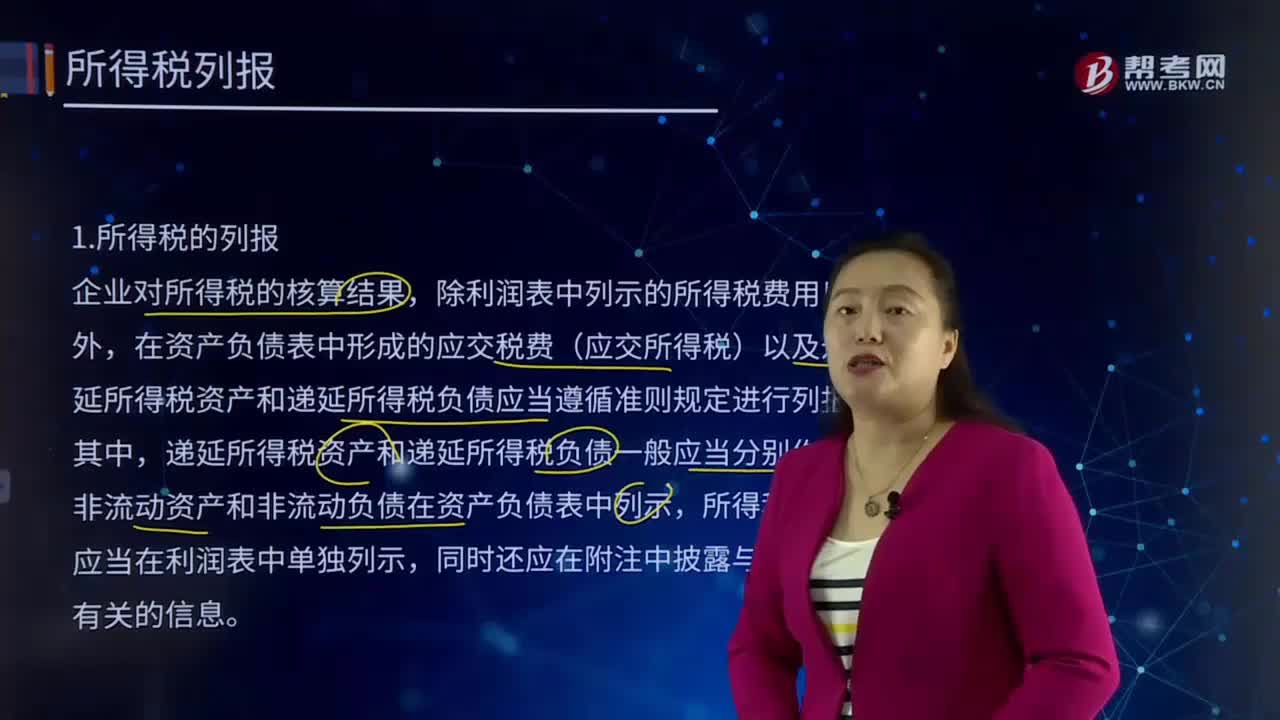

企业对所得税的核算结果,除利润表中列示的所得税费用以外,在资产负债表中形成的应交税费(应交所得税)以及递延所得税资产和递延所得税负债应当遵循准则规定进行列报。其中,递延所得税资产和递延所得税负债一般应当分别作为非流动资产和非流动负债在资产负债表中列示,所得税费用应当在利润表中单独列示,同时还应在附注中披露与所得税有关的信息。

一般情况下,在个别财务报表中,当期所得税资产与当期所得税负债及递延所得税资产与递延所得税负债可以以抵销后的净额列示。在合并财务报表中,纳入合并范围的企业中,一方的当期所得税资产或递延所得税资产与另一方的当期所得税负债或递延所得税负债一般不能予以抵销,除非所涉及的企业具有以净额结算的法定权利并且意图以净额结算。

【解读1】递延所得税资产和递延所得税负债的期末余额是在资产负债表上列报的金额,一般应当分别作为非流动资产和非流动负债列示;递延所得税负债和递延所得税资产的当期发生额是编制所得税会计分录的金额;所得税费用是在利润表上列报的金额;

【解读2】在个别报表中,当期所得税资产与负债(指企业多交或少交所得税而形成的资产或负债,抵消后多交所得税的在其他流动资产列报,少交的在应交税费列报)可以以抵消后的金额列示;递延所得税资产与递延所得税负债可以以抵消后的金额列示;

(1)当年应交所得税为100万元,已经预交150万元,则年末在“其他流动资产”项目列报50万元。

(2)当年应交所得税为100万元,已经预交80万元,则年末在“应交税费”项目列报20万元。

(3)年末“递延所得税资产”科目余额170万元,“递延所得税负债”科目余额100万元,则可以在“递延所得税资产”项目列报70万元,也可以分开列报。

(4)年末“递延所得税资产”科目余额70万元,“递延所得税负债”科目余额100万元,则可以在“递延所得税负债”项目列报30万元,也可以分开列报。

2.在合并报表中,纳入合并范围的不同企业间的当期所得税资产与负债、递延所得税资产与递延所得税负债一般不能抵消列示,除非涉及的企业有净额结算的法定权利且有意图以净额结算或取得资产和清偿负债同时进行。(如母子公司、国家特批的企业)

210

210带你快速了解什么是所得税的列报?:在资产负债表中形成的应交税费(应交所得税)以及递延所得税资产和递延所得税负债应当遵循准则规定进行列报。递延所得税资产和递延所得税负债一般应当分别作为非流动资产和非流动负债在资产负债表中列示,所得税费用应当在利润表中单独列示,当期所得税资产与当期所得税负债及递延所得税资产与递延所得税负债可以以抵销后的净额列示。

501

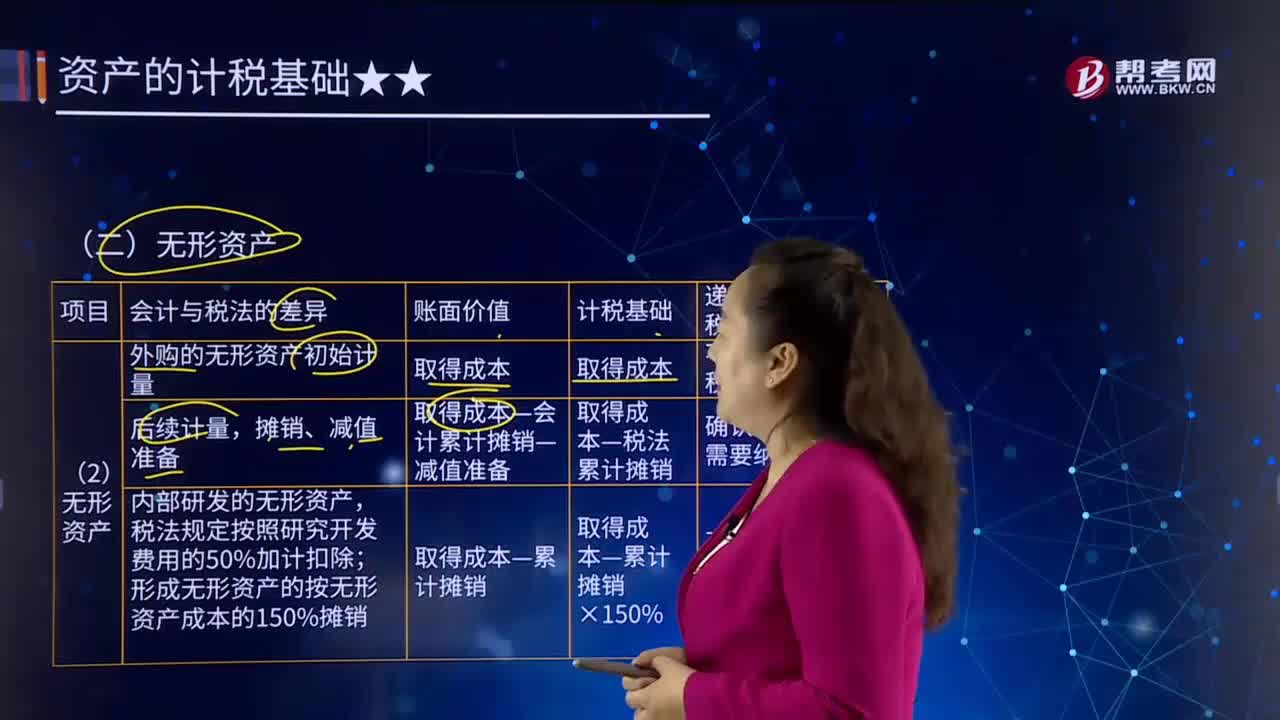

501带你快速了解什么是无形资产?:无形资产(Intangible Assets)是指企业拥有或者控制的没有实物形态的可辨认非货币性资产。广义的无形资产包括货币资金、金融资产、长期股权投资、专利权、商标权等,未形成无形资产计入当期损益的,按照无形资产成本的150%摊销。假定开发形成的无形资产在当期期末已达到预定用途(尚未开始摊销)。期末所形成无形资产的账面价值为1 200万元,不确认递延所得税资产。

348

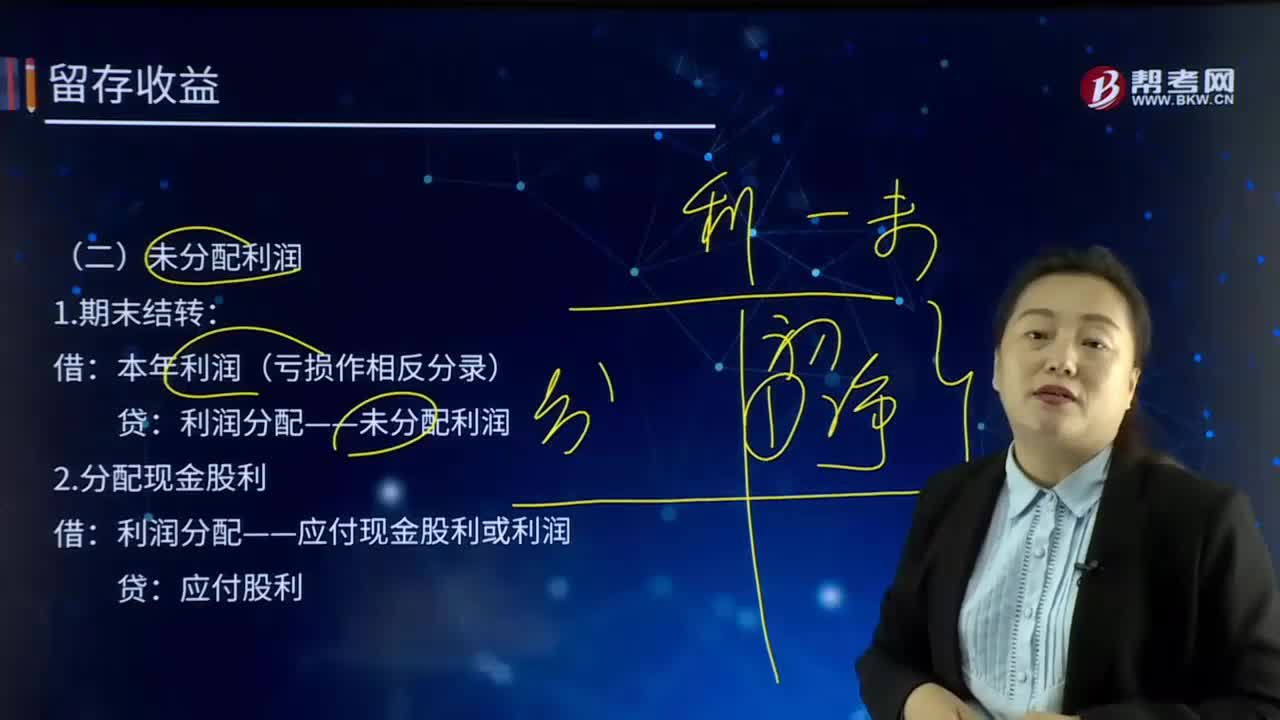

348带你快速了解什么是未分配利润?:未分配利润是企业留待以后年度分配或待分配的利润。减去提取的各种盈余公积和分出的利润后的余额。利润分配——应付现金股利或利润:利润分配——转作股本的股利。利润分配——提取法定盈余公积,——应付现金股利或利润,【提示】利润分配科目年末结转后只有未分配利润明细科目有余额。假定公司按照20×8年实现净利润的10%提取法定盈余公积:公司以银行存款支付了全部现金股利:(2)提取法定盈余公积和任意盈余公积:

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料