下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

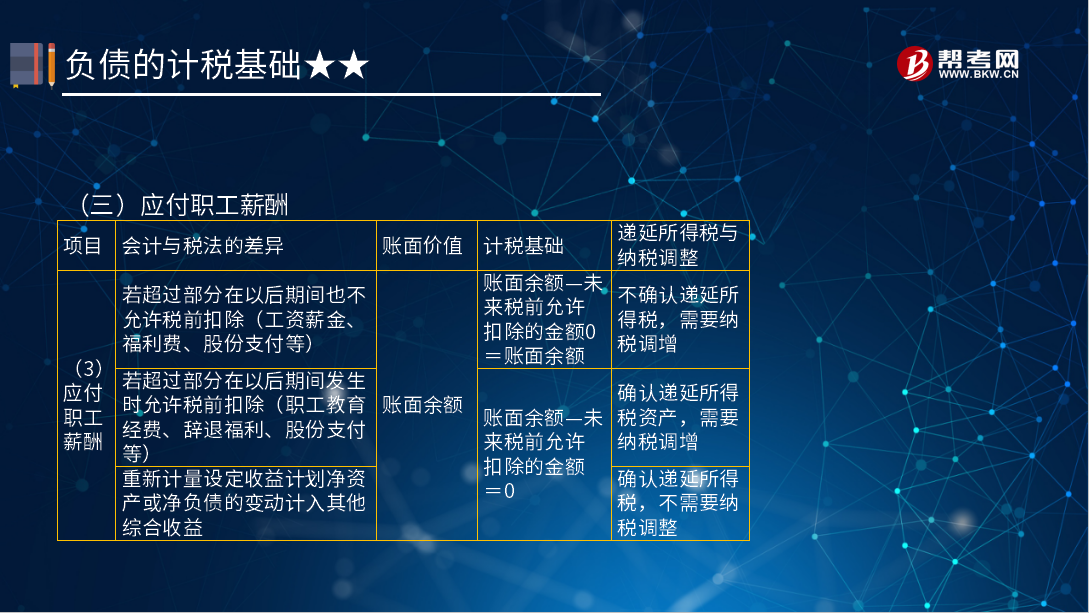

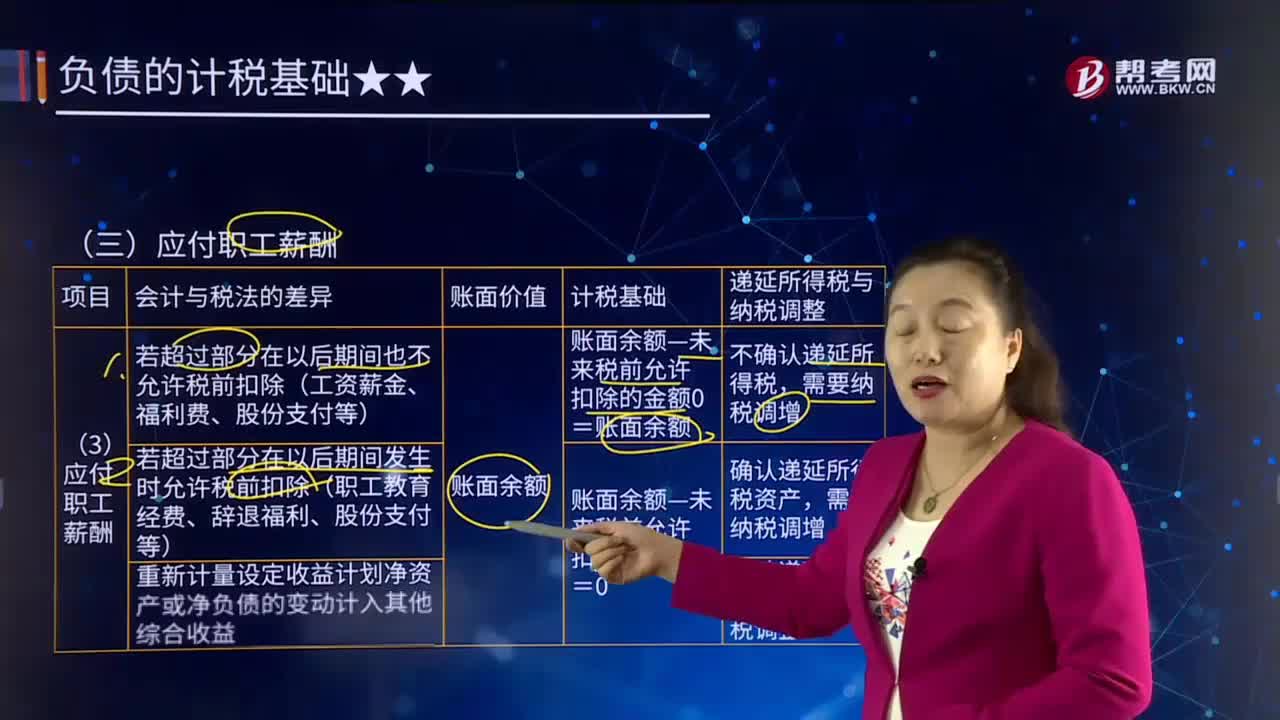

带你快速了解什么是应付职工薪酬?

应付职工薪酬是企业会计科目中负债类科目之一。

本科目核算企业根据有关规定应付给职工的各种薪酬。

本科目应当按照“工资,奖金,津贴,补贴”、“职工福利”、“社会保险费”、“住房公积金”、“工会经费”、“职工教育经费”、“解除职工劳动关系补偿”、"非货币性福利"、"其它与获得职工提供的服务相关的支出" 等应付职工薪酬项目进行明细核算。

【例20-12】甲企业20×7年12月计入成本费用的职工工资总额为4 000万元,至20×7年12月31日尚未支付。按照适用税法规定,当期计入成本费用的4 000万元工资支出中,可予税前扣除的合理部分为3 000万元。

该项应付职工薪酬负债于20×7年12月31日的账面价值为4 000万元。

该项应付职工薪酬负债于20×7年12月31日的计税基础=账面价值4 000万元-未来期间计算应纳税所得额时按照税法规定可予抵扣的金额0=4 000万元。

该项负债的账面价值4 000万元与其计税基础4 000万元相同,不形成暂时性差异。

77

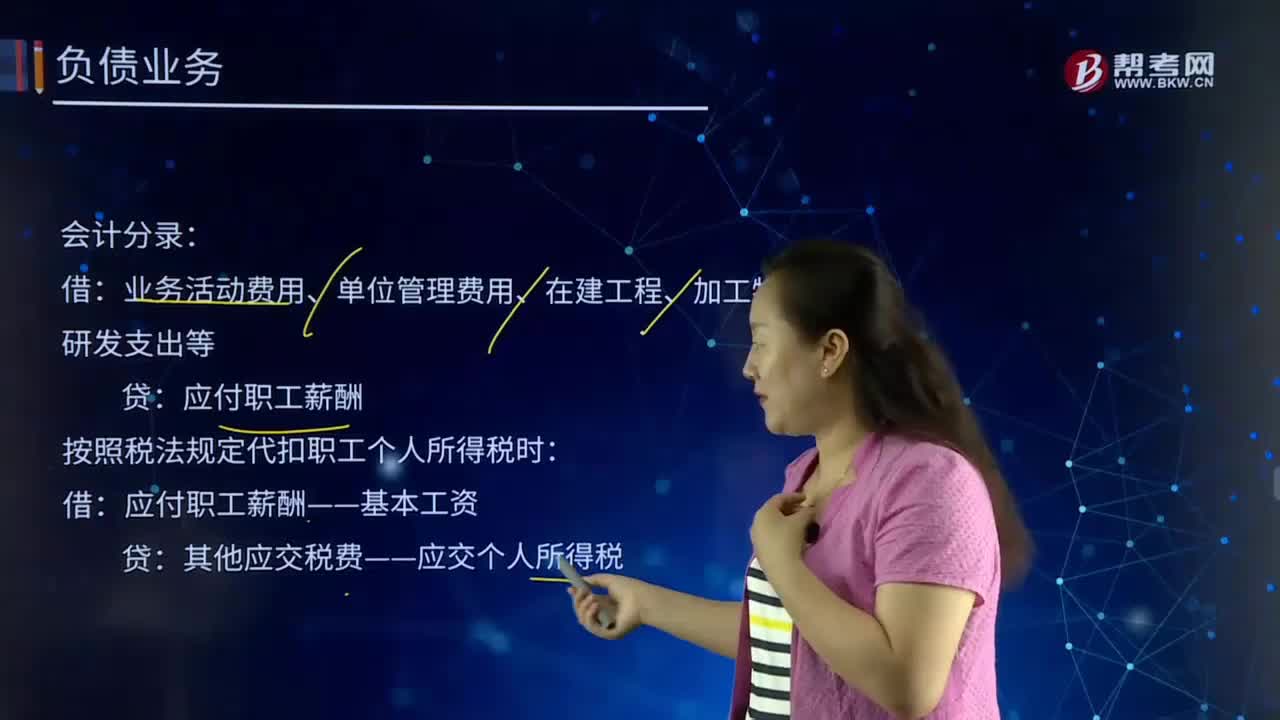

77应付职工薪酬包括什么?:应付职工薪酬包括什么?单位的应付职工薪酬是指按照有关规定应付给职工(含长期聘用人员)及为职工支付的各种薪酬,包括基本工资、国家统一规定的津贴补贴、规范津贴补贴(绩效工资)、改革性补贴、社会保险费(如职工基本养老保险费、职业年金、基本医疗保险费等)、住房公积金等。为核算应付职工薪酬业务,按照税法规定代扣职工个人所得税时:应付职工薪酬——基本工资,从应付职工薪酬中代扣社会保险费和住房公积金:

165

165带你快速了解什么是应付职工薪酬?:带你快速了解什么是应付职工薪酬?应付职工薪酬是企业会计科目中负债类科目之一。本科目核算企业根据有关规定应付给职工的各种薪酬。工资,职工福利”职工教育经费”解除职工劳动关系补偿”、"非货币性福利"、"其它与获得职工提供的服务相关的支出" 等应付职工薪酬项目进行明细核算。【例20-12】甲企业20×7年12月计入成本费用的职工工资总额为4 000万元,当期计入成本费用的4 000万元工资支出中。

501

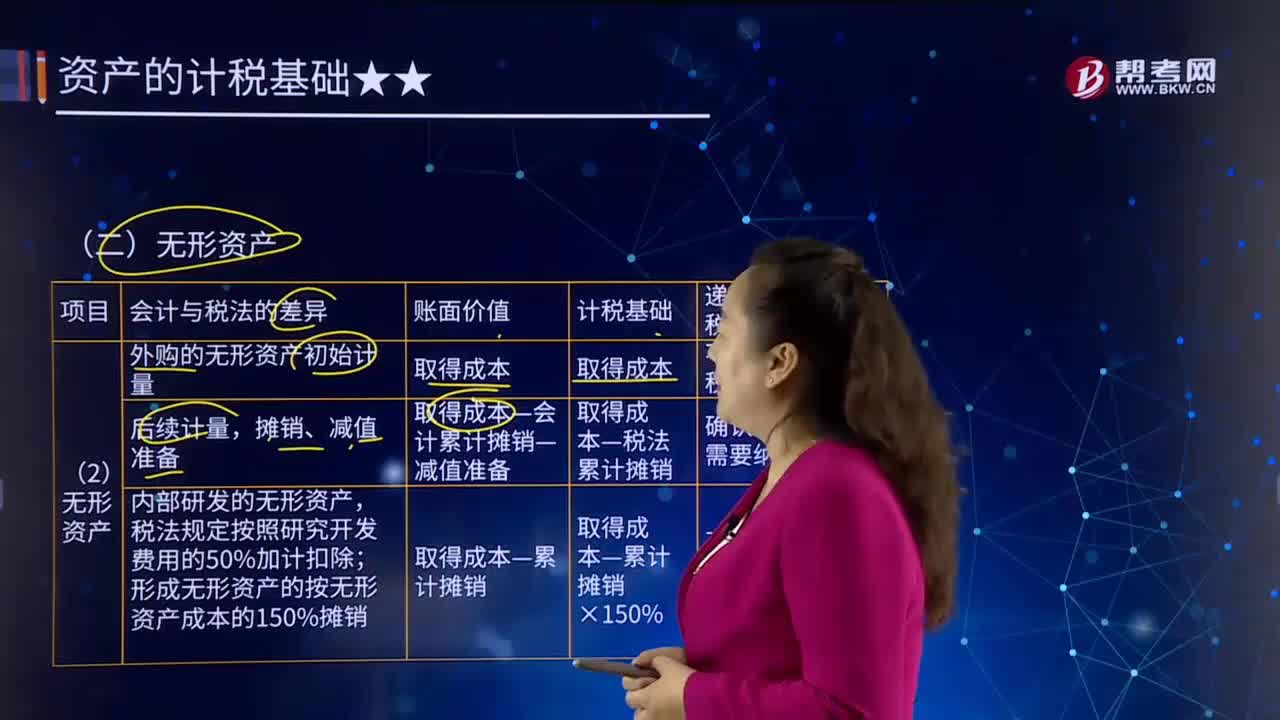

501带你快速了解什么是无形资产?:无形资产(Intangible Assets)是指企业拥有或者控制的没有实物形态的可辨认非货币性资产。广义的无形资产包括货币资金、金融资产、长期股权投资、专利权、商标权等,未形成无形资产计入当期损益的,按照无形资产成本的150%摊销。假定开发形成的无形资产在当期期末已达到预定用途(尚未开始摊销)。期末所形成无形资产的账面价值为1 200万元,不确认递延所得税资产。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料