下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

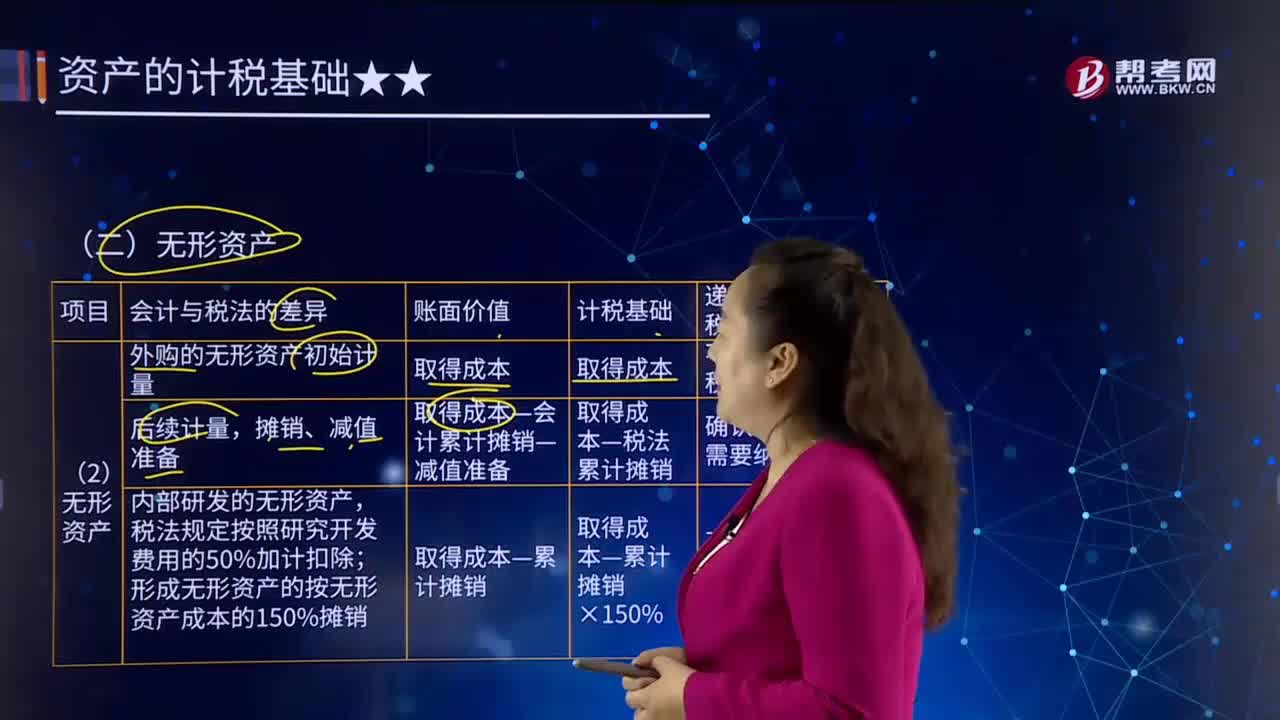

带你快速了解什么是无形资产?

无形资产(Intangible Assets)是指企业拥有或者控制的没有实物形态的可辨认非货币性资产。无形资产具有广义和狭义之分,广义的无形资产包括货币资金、金融资产、长期股权投资、专利权、商标权等,因为它们没有物质实体,而是表现为某种法定权利或技术。但是,会计上通常将无形资产作狭义的理解,即将专利权、商标权等称为无形资产。

无形资产如下图:

【例20-3】A企业当期为开发新技术发生研究开发支出计2 000万元,其中研究阶段支出400万元,开发阶段符合资本化条件前发生的支出为400万元,符合资本化条件后至达到预定用途前发生的支出为1 200万元。税法规定,企业为开发新技术、新产品、新工艺发生的研究开发费用,未形成无形资产计入当期损益的,按照研究开发费用的50%加计扣除;形成无形资产的,按照无形资产成本的150%摊销。假定开发形成的无形资产在当期期末已达到预定用途(尚未开始摊销)。

【分析】

期末所形成无形资产的账面价值为1 200万元。

其计税基础为1 800万元(1 200万元×150%),形成暂时性差异600万元。

相关结论:

资产:账面价值<计税基础,产生可抵扣暂时性差异,不确认递延所得税资产。

应予说明的是,上述600万元暂时性差异因产生于无形资产的初始确认,该无形资产并非产生于企业合并,且该无形资产在初始确认时既未影响会计利润,也未影响到应纳税所得额,因此,该600万元暂时性差异的所得税影响不予确认。

【例20-4】

乙企业于20×7年1月1日取得的某项无形资产,取得成本为1 500万元,取得该项无形资产后,根据各方面情况判断,乙企业无法合理预计其使用期限,将其作为使用寿命不确定的无形资产。

20×7年12月31日(第1年年末),对该项无形资产进行减值测试表明其未发生减值。企业在计税时,对该项无形资产按照10年的期限采用直线法摊销,摊销金额允许税前扣除。

【分析】

20×7年12月31日:

(1)账面价值(取得成本)=1 500(万元)。

(2)计税基础=取得成本-按照税法规定可予税前扣除的摊销额=1 500-150=1 350(万元)。

资产:账面价值>计税基础,产生应纳税暂时性差异,确认递延所得税负债。

501

501带你快速了解什么是无形资产?:无形资产(Intangible Assets)是指企业拥有或者控制的没有实物形态的可辨认非货币性资产。广义的无形资产包括货币资金、金融资产、长期股权投资、专利权、商标权等,未形成无形资产计入当期损益的,按照无形资产成本的150%摊销。假定开发形成的无形资产在当期期末已达到预定用途(尚未开始摊销)。期末所形成无形资产的账面价值为1 200万元,不确认递延所得税资产。

305

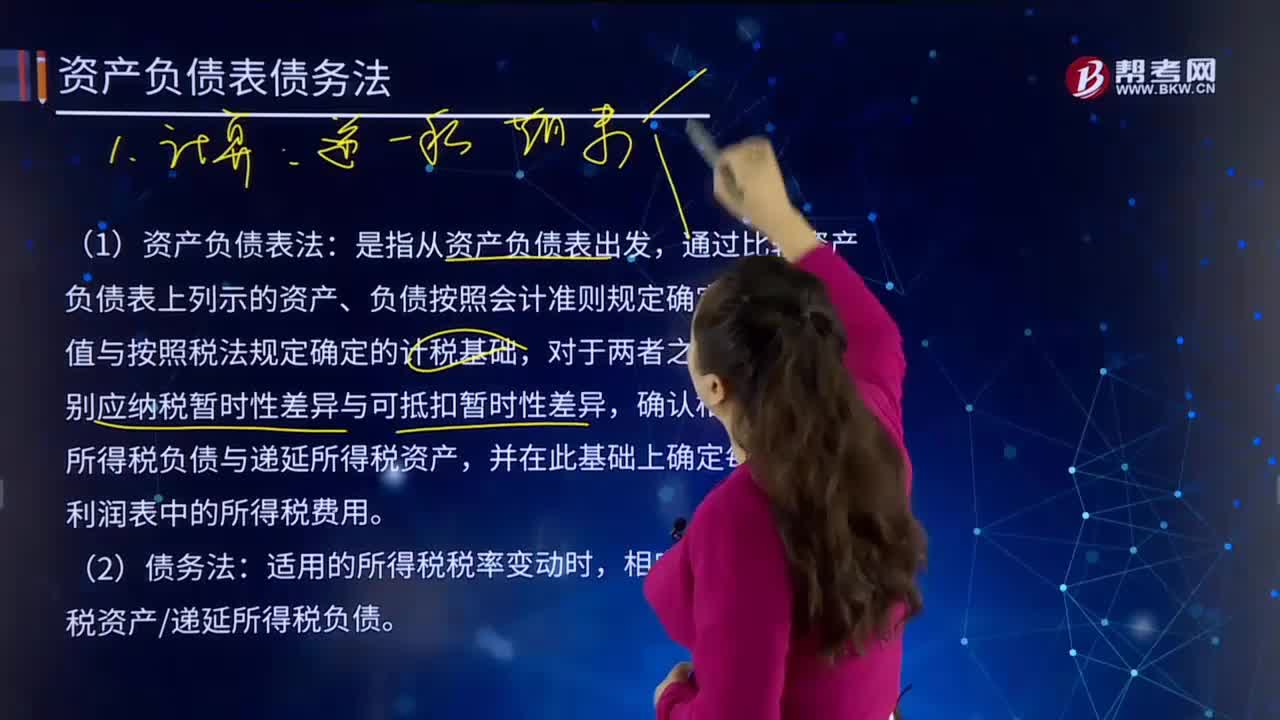

305带你快速了解什么是资产负债表债务法?:资产负债表债务法是从暂时性差异产生的本质出发,分析暂时性差异产生的原因及其对期末资产负债表的影响。当税率变动或税基变动时,递延所得税负债”递延所得税资产”首先确定资产负债表上期末递延所得税资产(负债),倒挤出利润表项目当期所得税费用。(1)资产负债表法:通过比较资产负债表上列示的资产、负债按照会计准则规定确定的账面价值与按照税法规定确定的计税基础。

348

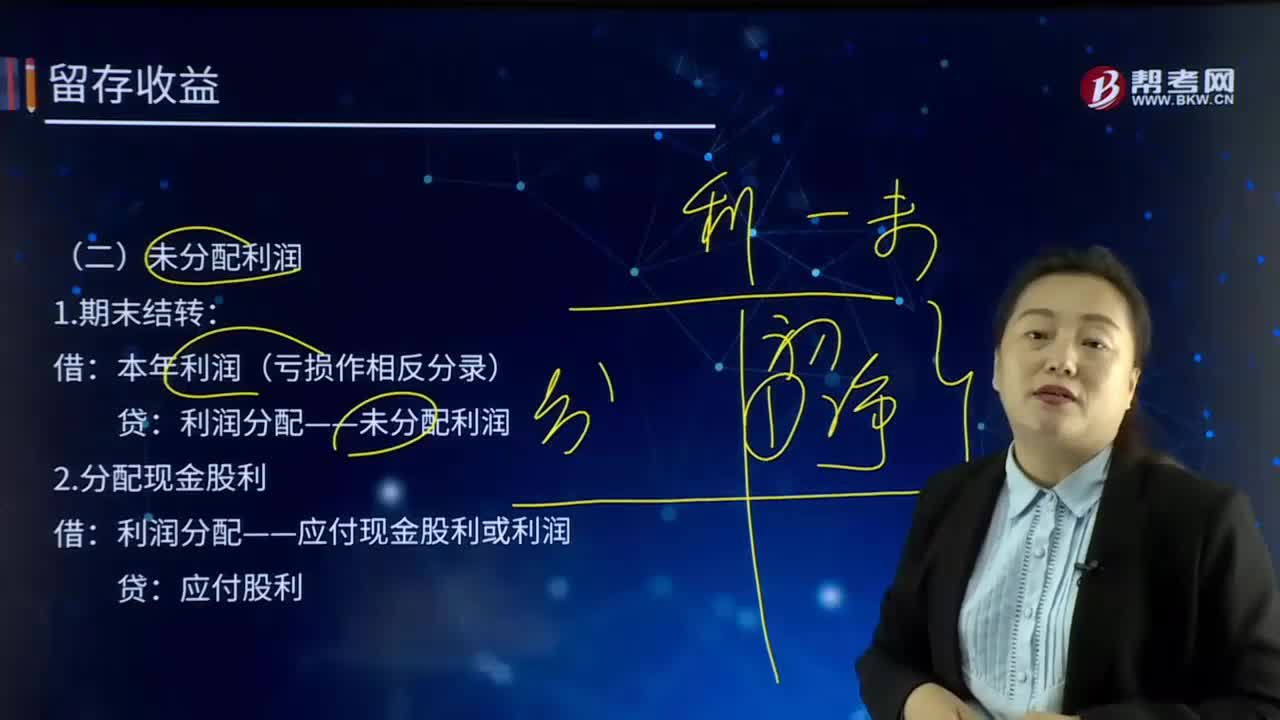

348带你快速了解什么是未分配利润?:未分配利润是企业留待以后年度分配或待分配的利润。减去提取的各种盈余公积和分出的利润后的余额。利润分配——应付现金股利或利润:利润分配——转作股本的股利。利润分配——提取法定盈余公积,——应付现金股利或利润,【提示】利润分配科目年末结转后只有未分配利润明细科目有余额。假定公司按照20×8年实现净利润的10%提取法定盈余公积:公司以银行存款支付了全部现金股利:(2)提取法定盈余公积和任意盈余公积:

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料