下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

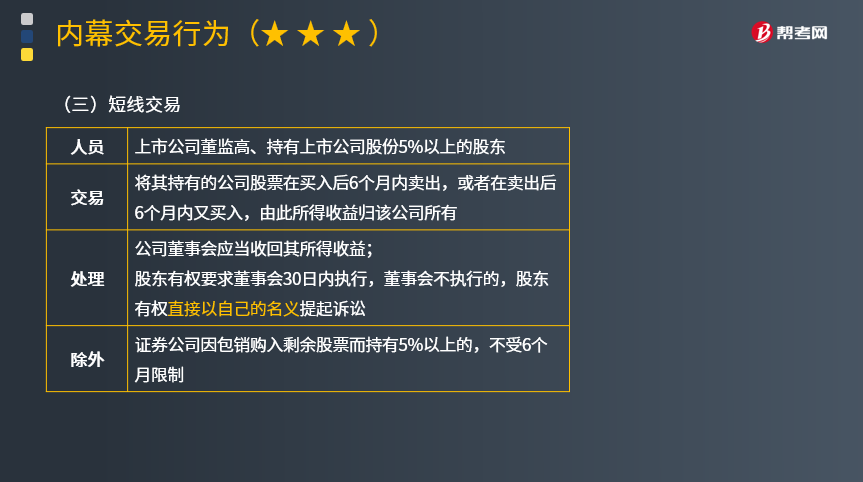

带你快速了解什么是短线交易?

短线交易是指上市公司的董事、监事、高级管理人员及大股东,在法定期间内,对公司上市股票买入后再行卖出或卖出后再行买入,以谋取不正当利益的行为。

1.人员:上市公司董监高、持有上市公司股份5%以上的股东。

2.交易:将其持有的公司股票在买入后6个月内卖出,或者在卖出后6个月内又买入,由此所得收益归该公司所有。

3.处理:

(1)公司董事会应当收回其所得收益;

(2)股东有权要求董事会30日内执行,董事会不执行的,股东有权直接以自己的名义提起诉讼。

4.目的

短线交易的目的是最大的利用资金最大化的追求利润。这是短线交易的根本目的,因为我们进行的是一次长期的股票投机行为而不是或者从来不是为了赢得这张股票所代表的公司和分享这个公司所可能带来的利润。

【注】证券公司因包销购入剩余股票而持有5%以上的,不受6个月限制。

下面我们以注册会计师考试真题为例,给大家说明一下这个知识点在考试中的应用,希望对大家有所帮助。

【2014年注册会计师考试真题】甲为乙上市公司董事,并持有乙公司股票10万股。2013年3月1日和3月8日,甲以每股25元的价格先后卖出其持有的乙公司股票2万股和3万股。2013年9月3日,甲以每股15元的价格买入乙公司股票5万股。根据证券法律制度的规定,甲通过上述交易所获收益中,应当收归公司所有的金额是( )。

A.20万元

B.30万元

C.50万元

D.75万元

【答案】B

【解析】上市公司董事、监事、高级管理人员、持有上市公司股份百分之五以上的股东,将其持有的该公司的股票在买入后六个月内卖出,或者在卖出后六个月内又买入,由此所得收益归该公司所有,公司董事会应当收回其所得收益。

【2018年注册会计师考试真题】甲为某上市公司董事。2018年1月8日和22日,甲通过其配偶的证券账户,以20元/股和21元/股的价格,先后买入本公司股票2万股和4万股,2018年7月9日,甲以22元/股的价格将6万股全部卖出。根据证券法律制度的规定,甲通过上述交易所得收益中,应当归入公司的金额是( )。

A.2万元

B.4万元

C.0元

D.6万元

【答案】B

【解析】1月22日买入的4万股是在6个月内又卖出,属于短线交易,(22-21)*4=4万元,选项B正确。

【2018年注册会计师考试真题】……2018年5月,中国证监会因新民投资副董事长李某涉嫌内幕交易对其立案调查。经查,李某于2017年9月15日以每股7.8元的价格买入林森木业10万股,并于要约收购有效期内接受了要约。李某辩称:其买入林森木业股票时,不仅重组框架协议尚未签署,林木集团重整计划草案能否获得通过也不确定,故新民投资向林木集团注资一事尚未形成内幕信息。李某对其买入行为未给出其他理由。

【问】李某关于其购买股票时内幕信息尚未形成的主张是否成立?李某的行为是否构成内幕交易?并分别说明理由。

【答】①李某的主张不成立。李某的行为构成内幕交易。根据证券法律制度,影响内幕信息形成的动议、筹划、决策或者执行人员,其动议、筹划、决策或者执行初始时间,应当认定为内幕信息的形成之时。

②李某的行为构成内幕交易。根据规定,证券交易内幕信息的知情人员和非法获取内幕信息的人员,在内幕信息公开前,不得买卖该公司的证券,或者泄露该信息,或者建议他人买卖该证券。

501

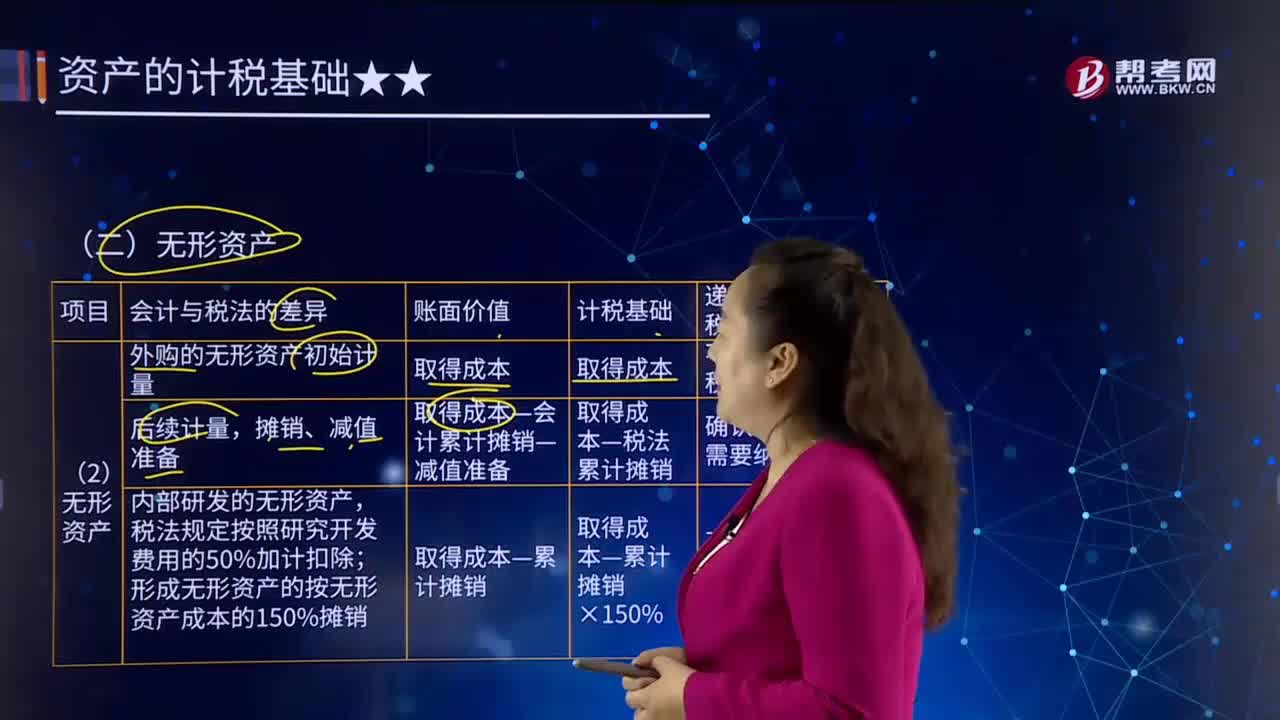

501带你快速了解什么是无形资产?:无形资产(Intangible Assets)是指企业拥有或者控制的没有实物形态的可辨认非货币性资产。广义的无形资产包括货币资金、金融资产、长期股权投资、专利权、商标权等,未形成无形资产计入当期损益的,按照无形资产成本的150%摊销。假定开发形成的无形资产在当期期末已达到预定用途(尚未开始摊销)。期末所形成无形资产的账面价值为1 200万元,不确认递延所得税资产。

305

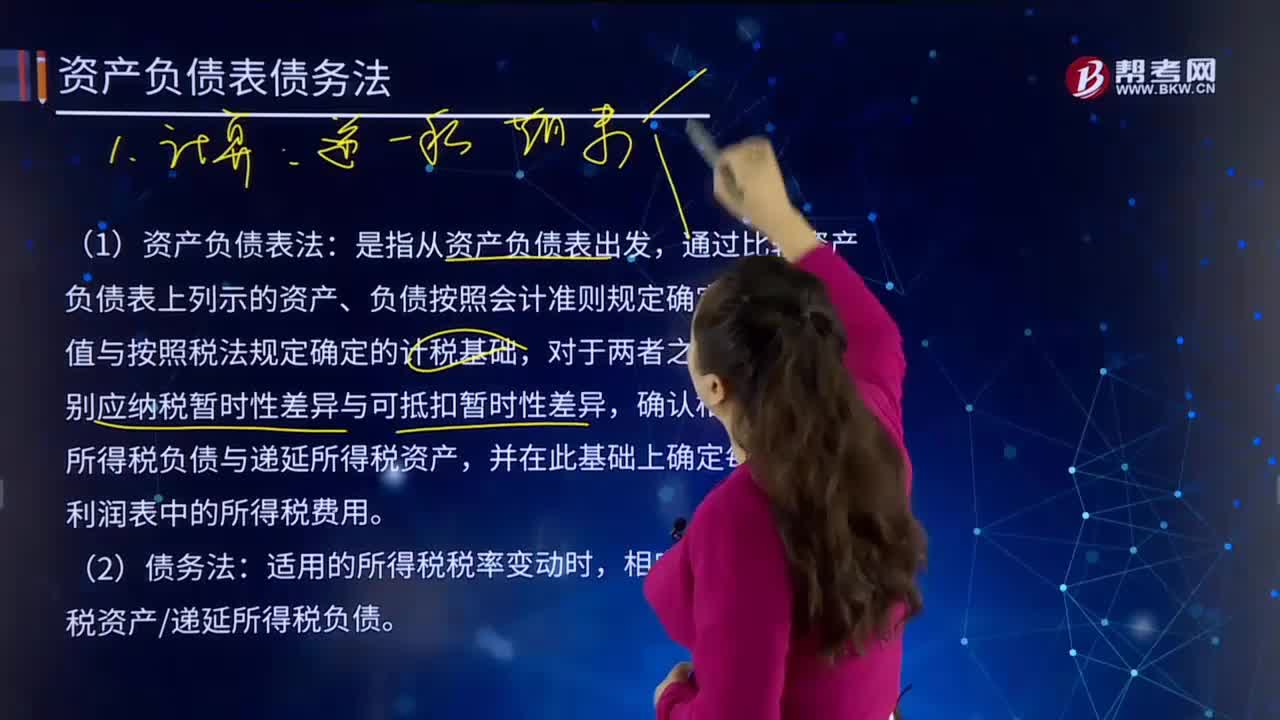

305带你快速了解什么是资产负债表债务法?:资产负债表债务法是从暂时性差异产生的本质出发,分析暂时性差异产生的原因及其对期末资产负债表的影响。当税率变动或税基变动时,递延所得税负债”递延所得税资产”首先确定资产负债表上期末递延所得税资产(负债),倒挤出利润表项目当期所得税费用。(1)资产负债表法:通过比较资产负债表上列示的资产、负债按照会计准则规定确定的账面价值与按照税法规定确定的计税基础。

343

343带你快速了解什么是反垄断行政执法?:一是反垄断执法机构依法对涉嫌构成垄断协议,二是反垄断执法机构对经营者集中的审查。负责经营者集中行为的反垄断审查工作,反垄断法执法机构可依举报人举报对涉嫌垄断行为立案调查,反垄断执法机构对涉嫌垄断行为调查核实后,被调查的经营者承诺在反垄断执法机构认可的期限内采取具体措施消除该行为后果的,反垄断执法机构可以决定中止调查。反垄断执法机构应当恢复调查。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料