-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

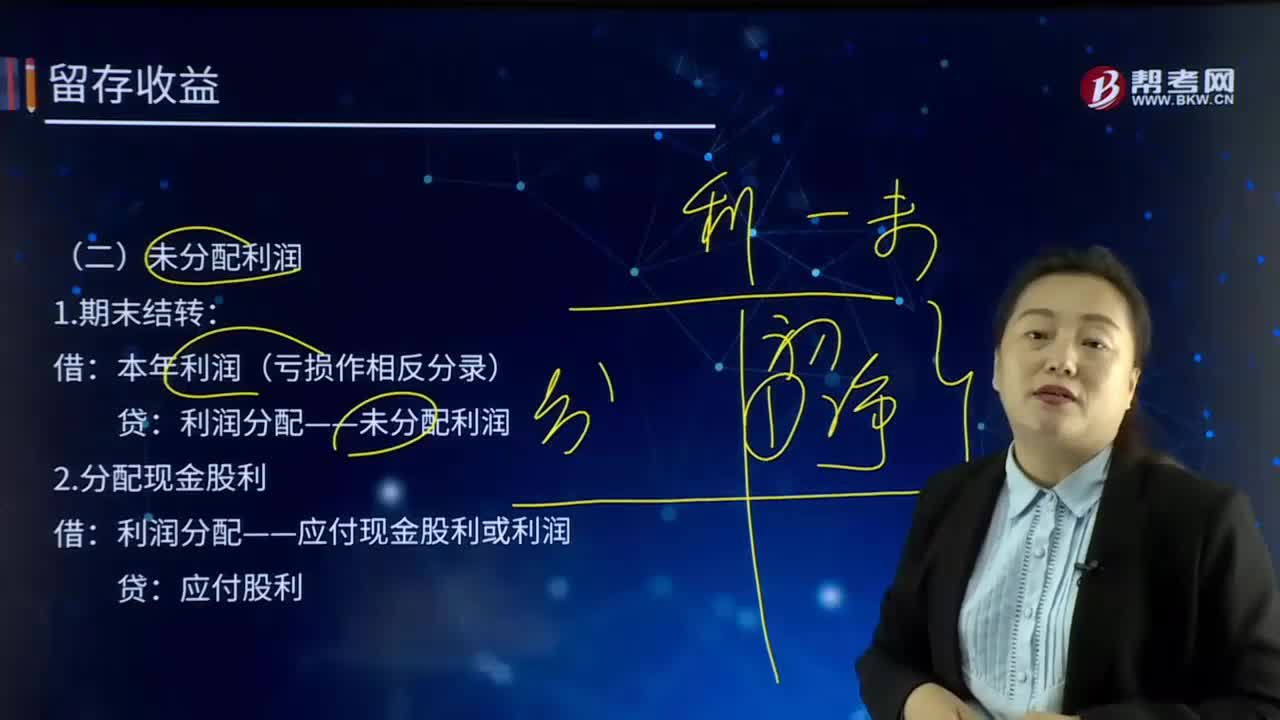

带你快速了解什么是未分配利润?

未分配利润(Undistributed profits):未分配利润是企业留待以后年度分配或待分配的利润。它在以后年度可继续进行分配,在未进行分配之前,属于所有者权益的组成部分。从数量上来看,未分配利润是期初未分配利润加上本期实现的净利润,减去提取的各种盈余公积和分出的利润后的余额。

1.期末结转:

借:本年利润(亏损作相反分录)

贷:利润分配——未分配利润

2.分配现金股利

借:利润分配——应付现金股利或利润

贷:应付股利

3.分配股票股利:

借:利润分配——转作股本的股利

贷:股本

4.年末结转未分配利润:

借:利润分配——未分配利润

贷:利润分配——提取法定盈余公积

——提取任意盈余公积

——应付现金股利或利润

——转作股本的股利

【提示】利润分配科目年末结转后只有未分配利润明细科目有余额,其他明细科目无余额。

【例15-2】A股份有限公司的股本为100 000 000元,每股面值1元。20×8年年初未分配利润为贷方80 000 000元,20×8年实现净利润50 000 000元。假定公司按照20×8年实现净利润的10%提取法定盈余公积,5%提取任意盈余公积,同时向股东按每股0.2元派发现金股利,按每10股送3股的比例派发股票股利。20×9年3月15日,公司以银行存款支付了全部现金股利,新增股本也已经办理完股权登记和相关增资手续。A公司的账务处理如下:

(1)20×8年度终了时,企业结转本年实现的净利润:

借:本年利润 50 000 000

贷:利润分配——未分配利润 50 000 000

(2)提取法定盈余公积和任意盈余公积:

借:利润分配——提取法定盈余公积 5 000 000

——提取任意盈余公积 2 500 000

贷:盈余公积——法定盈余公积 5 000 000

——任意盈余公积 2 500 000

(3)结转“利润分配”的明细科目:

借:利润分配——未分配利润 7 500 000

贷:利润分配——提取法定盈余公积 5 000 000

——提取任意盈余公积 2 500 000

A公司20×8年底“利润分配——未分配利润”科目的余额为=80 000 000+50 000 000-7 500 000=122 500 000(元)

即贷方余额122 500 000元,反映企业的累计未分配利润为122 500 000元。

(4)批准发放现金股利:

100 000 000×0.2=20 000 000(元)

借:利润分配——应付现金股利 20 000 000

贷:应付股利 20 000 000

借:利润分配——未分配利润 20 000 000

贷:利润分配——应付现金股利 20 000 000

20×9年3月15日,实际发放现金股利:

借:应付股利 20 000 000

贷:银行存款 20 000 000

(5)20×9年3月15日,发放股票股利:

100 000 000×1×30%=30 000 000(元)

借:利润分配——转作股本的股利 30 000 000

贷:股本 30 000 000

借:利润分配——未分配利润 30 000 000

贷:利润分配——转作股本的股利 30 000 000

501

501

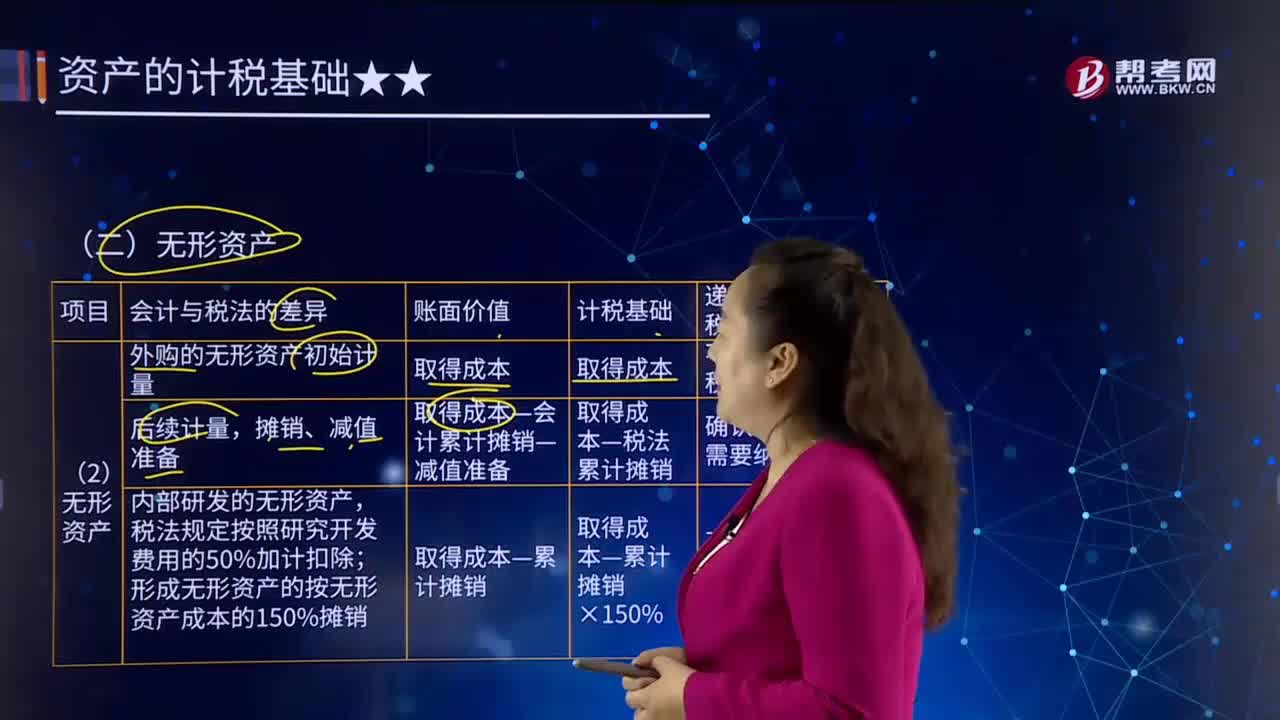

带你快速了解什么是无形资产?:无形资产(Intangible Assets)是指企业拥有或者控制的没有实物形态的可辨认非货币性资产。广义的无形资产包括货币资金、金融资产、长期股权投资、专利权、商标权等,未形成无形资产计入当期损益的,按照无形资产成本的150%摊销。假定开发形成的无形资产在当期期末已达到预定用途(尚未开始摊销)。期末所形成无形资产的账面价值为1 200万元,不确认递延所得税资产。

292

292

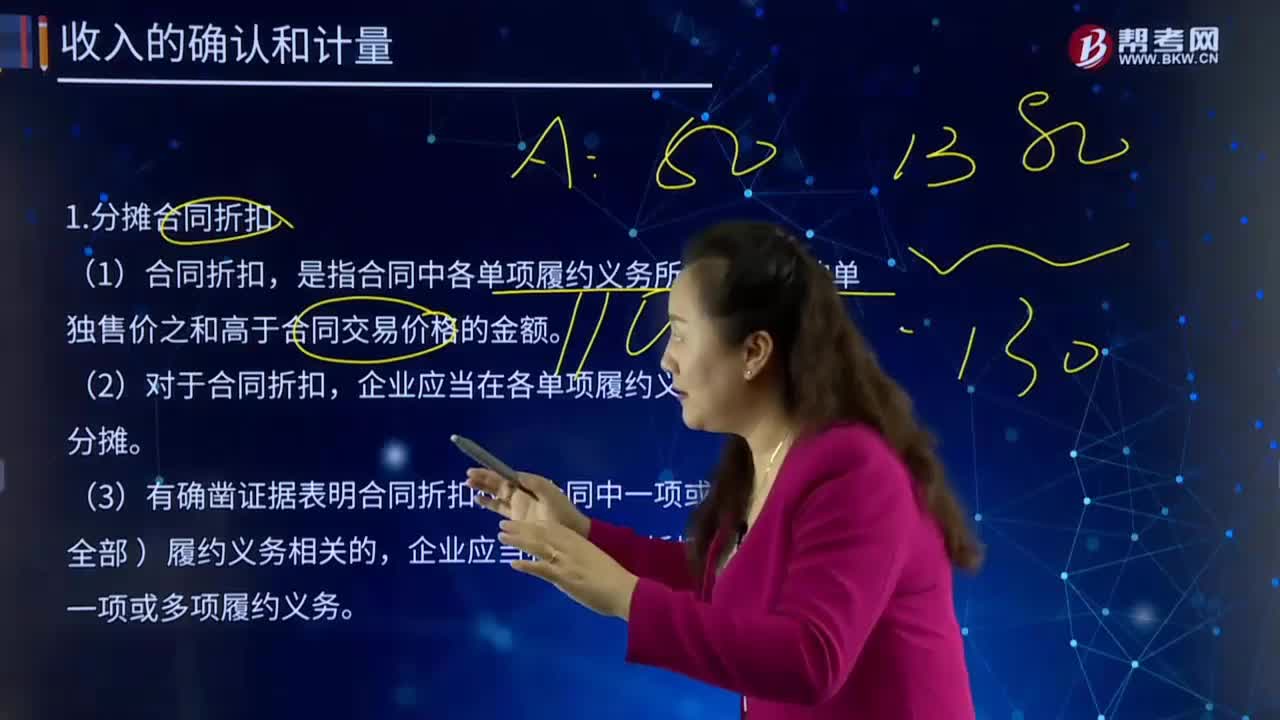

带你快速了解什么是分摊合同折扣?:是指合同中各单项履约义务所承诺商品的单独售价之和高于合同交易价格的金额。企业应当将该合同折扣分摊至相关一项或多项履约义务。企业采用市场调整法估计B产品的单独售价为25万元,采用成本加成法估计C产品的单独售价为75万元。甲公司经常以50万元的价格单独销售A产品,并且经常将B产品和C产品组合在一起以70万元的价格销售。由于甲公司经常将B产品和C产品组合在一起以70万元的价格销售。

348

348

带你快速了解什么是未分配利润?:未分配利润是企业留待以后年度分配或待分配的利润。减去提取的各种盈余公积和分出的利润后的余额。利润分配——应付现金股利或利润:利润分配——转作股本的股利。利润分配——提取法定盈余公积,——应付现金股利或利润,【提示】利润分配科目年末结转后只有未分配利润明细科目有余额。假定公司按照20×8年实现净利润的10%提取法定盈余公积:公司以银行存款支付了全部现金股利:(2)提取法定盈余公积和任意盈余公积:

00:51

00:51

2020-05-30

00:35

00:35

2020-05-29

00:59

00:59

2020-05-29

00:46

00:46

2020-05-29

01:19

01:19

2020-05-29

微信扫码关注公众号

获取更多考试热门资料