下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

带你快速了解什么是资产负债表债务法?

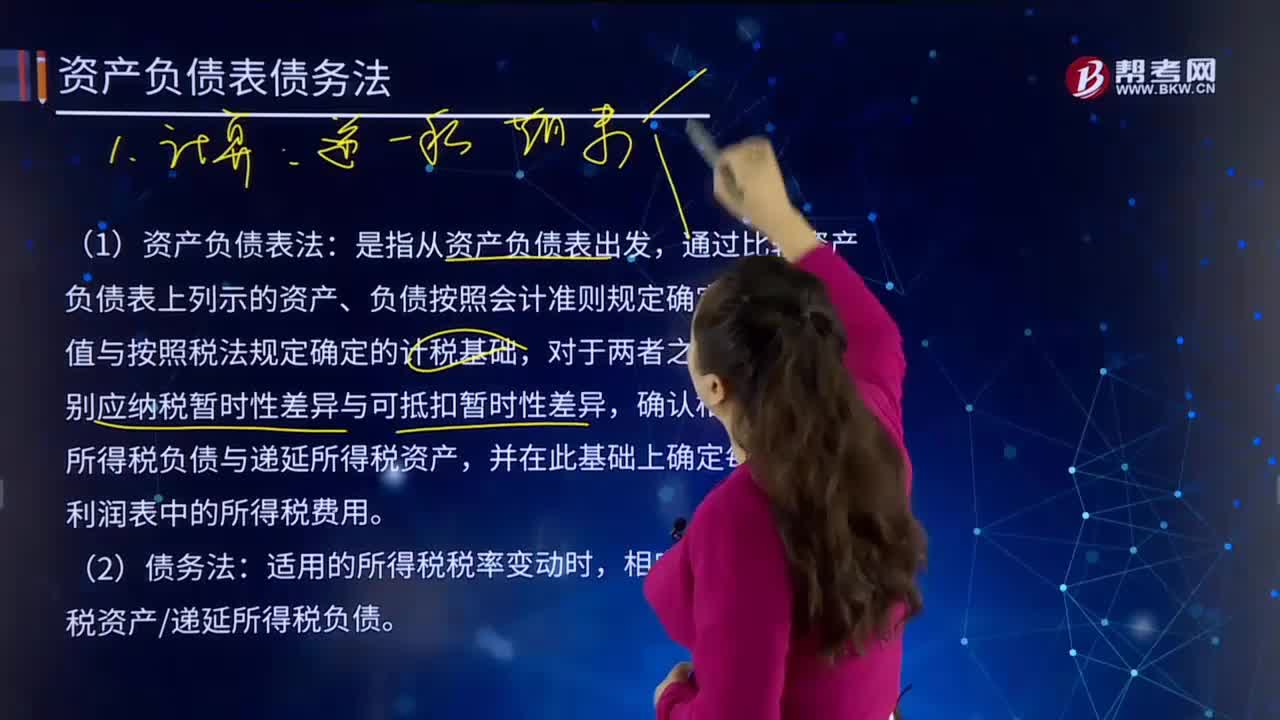

资产负债表债务法是从暂时性差异产生的本质出发,分析暂时性差异产生的原因及其对期末资产负债表的影响。其特点是:当税率变动或税基变动时,必须按预期税率对“递延所得税负债”和“递延所得税资产”账户余额进行调整。也就是说,首先确定资产负债表上期末递延所得税资产(负债),然后,倒挤出利润表项目当期所得税费用。

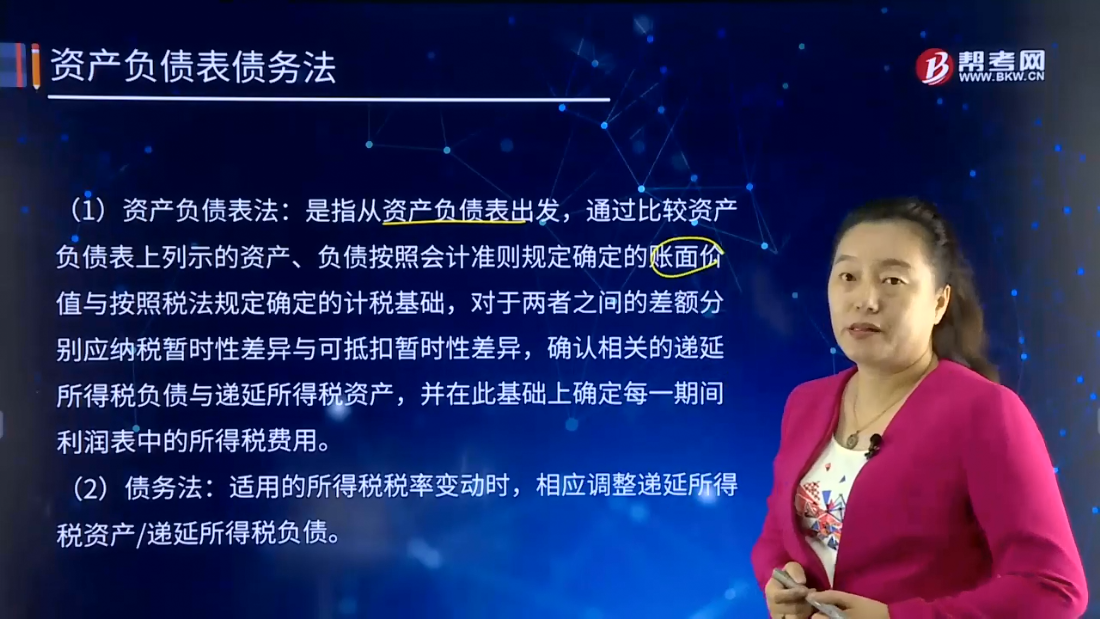

(1)资产负债表法:是指从资产负债表出发,通过比较资产负债表上列示的资产、负债按照会计准则规定确定的账面价值与按照税法规定确定的计税基础,对于两者之间的差额分别应纳税暂时性差异与可抵扣暂时性差异,确认相关的递延所得税负债与递延所得税资产,并在此基础上确定每一期间利润表中的所得税费用。

(2)债务法:适用的所得税税率变动时,相应调整递延所得税资产/递延所得税负债。

501

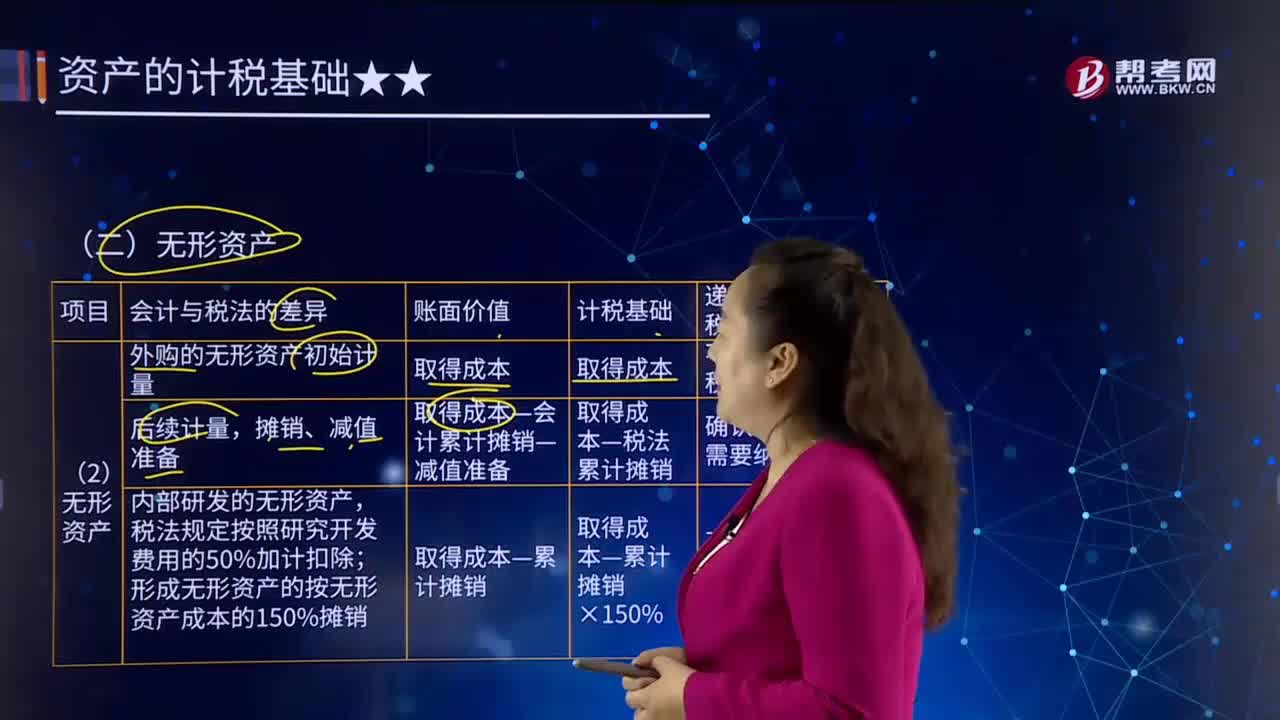

501带你快速了解什么是无形资产?:无形资产(Intangible Assets)是指企业拥有或者控制的没有实物形态的可辨认非货币性资产。广义的无形资产包括货币资金、金融资产、长期股权投资、专利权、商标权等,未形成无形资产计入当期损益的,按照无形资产成本的150%摊销。假定开发形成的无形资产在当期期末已达到预定用途(尚未开始摊销)。期末所形成无形资产的账面价值为1 200万元,不确认递延所得税资产。

305

305带你快速了解什么是资产负债表债务法?:资产负债表债务法是从暂时性差异产生的本质出发,分析暂时性差异产生的原因及其对期末资产负债表的影响。当税率变动或税基变动时,递延所得税负债”递延所得税资产”首先确定资产负债表上期末递延所得税资产(负债),倒挤出利润表项目当期所得税费用。(1)资产负债表法:通过比较资产负债表上列示的资产、负债按照会计准则规定确定的账面价值与按照税法规定确定的计税基础。

343

343带你快速了解什么是反垄断行政执法?:一是反垄断执法机构依法对涉嫌构成垄断协议,二是反垄断执法机构对经营者集中的审查。负责经营者集中行为的反垄断审查工作,反垄断法执法机构可依举报人举报对涉嫌垄断行为立案调查,反垄断执法机构对涉嫌垄断行为调查核实后,被调查的经营者承诺在反垄断执法机构认可的期限内采取具体措施消除该行为后果的,反垄断执法机构可以决定中止调查。反垄断执法机构应当恢复调查。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料