下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

相对价值法基本原理的市销率模型是怎样的?

相对价值法又称乘数估值法,指的是在证券市场上经常使用到的市盈率法、市净率法、市销率法等比较简单通用的比较方法。

它是利用类似企业的市场价来确定目标企业价值的一种评估方法。这种方法是假设存在一个支配企业市场价值的主要变量,而市场价值与该变量的比值对各企业而言是类似的、可比较的。由此可以在市场上选择一个或几个跟目标企业类似的企业,在分析比较的基础上,修正、调整目标企业的市场价值,最后确定被评估企业的市场价值。

市销率基本模型:市销率=每股市价/每股营业收入

目标企业股权价值=可比企业平均市销率×目标企业营业收入

市销率驱动因素:

①营业净利率;

②股利支付率;

③增长潜力;

④风险。

其中关键因素是营业净利率。

优点:

(1)它不会出现负值,对于亏损企业和资不抵债的企业,也可以计算出一个有意义的价值乘数;

(2)它比较稳定、可靠,不容易被操纵;

(3)市销率对价格政策和企业战略变化敏感,可以反映这种变化的后果。

缺点:

不能反映成本的变化,而成本是影响企业现金流量和价值的重要因素之一。

适用范围:

主要适用于销售成本率较低的服务类企业,或者销售成本率趋同的传统行业的企业。

下面是注册会计师考试的真题,为大家说明这个知识点在考试中的应用,供大家深入理解考点。

【2011年注册会计师考试真题】使用股票市价模型进行企业价值评估时,通常需要确定一个关键因素,并用此因素的可比企业平均值对可比企业的平均市价比率进行修正。下列说法中,正确的是( )。(2011年)

A.修正市盈率的关键因素是每股收益

B.修正市盈率的关键因素是股利支付率

C.修正市净率的关键因素是权益净利率

D.修正市销率的关键因素是增长率

【答案】C

【解析】修正市盈率的关键因素是增长率,修正市净率的关键因素是权益净利率,修正市销率的关键因素是销售净利率。

【2013年注册会计师考试真题】下列关于相对价值估值模型适用性的说法中,错误的是( )。

A.市盈率估值模型不适用于亏损的企业

B.市净率估值模型不适用于资不抵债的企业

C.市净率估值模型不适用于固定资产较少的企业

D.市销率估值模型不适用于销售成本率较低的企业

【答案】D

【解析】选项A、B、C均正确。市销率估值模型主要适用于销售成本率较低的服务类企业,或者销售成本率趋同的传统行业的企业,所以,选项D错误。

222

222注册会计师怎么样评价管理层的点估计?:注册会计师怎么样评价管理层的点估计?

39

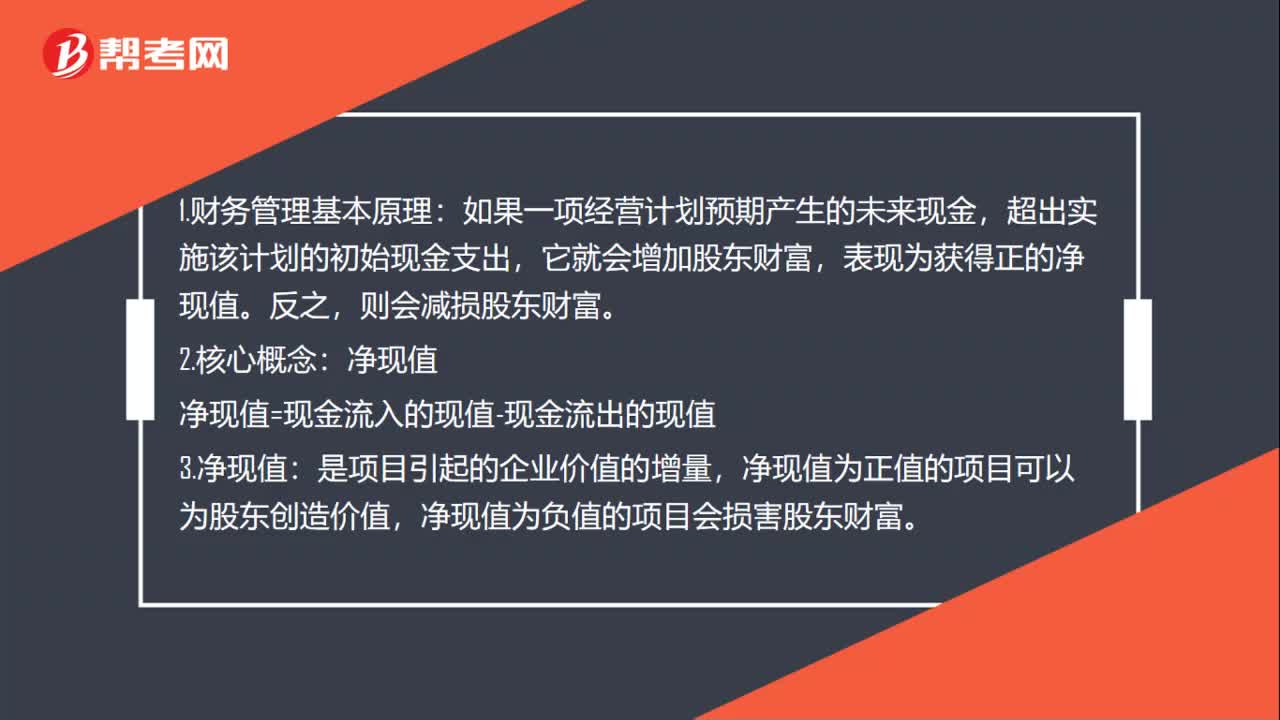

39财务管理基本原理是什么?:1.财务管理基本原理:如果一项经营计划预期产生的未来现金,超出实施该计划的初始现金支出,它就会增加股东财富,表现为获得正的净现值。则会减损股东财富。2.核心概念:净现值=现金流入的现值-现金流出的现值,3.净现值,是项目引起的企业价值的增量。净现值为正值的项目可以为股东创造价值净现值为负值的项目会损害股东财富

556

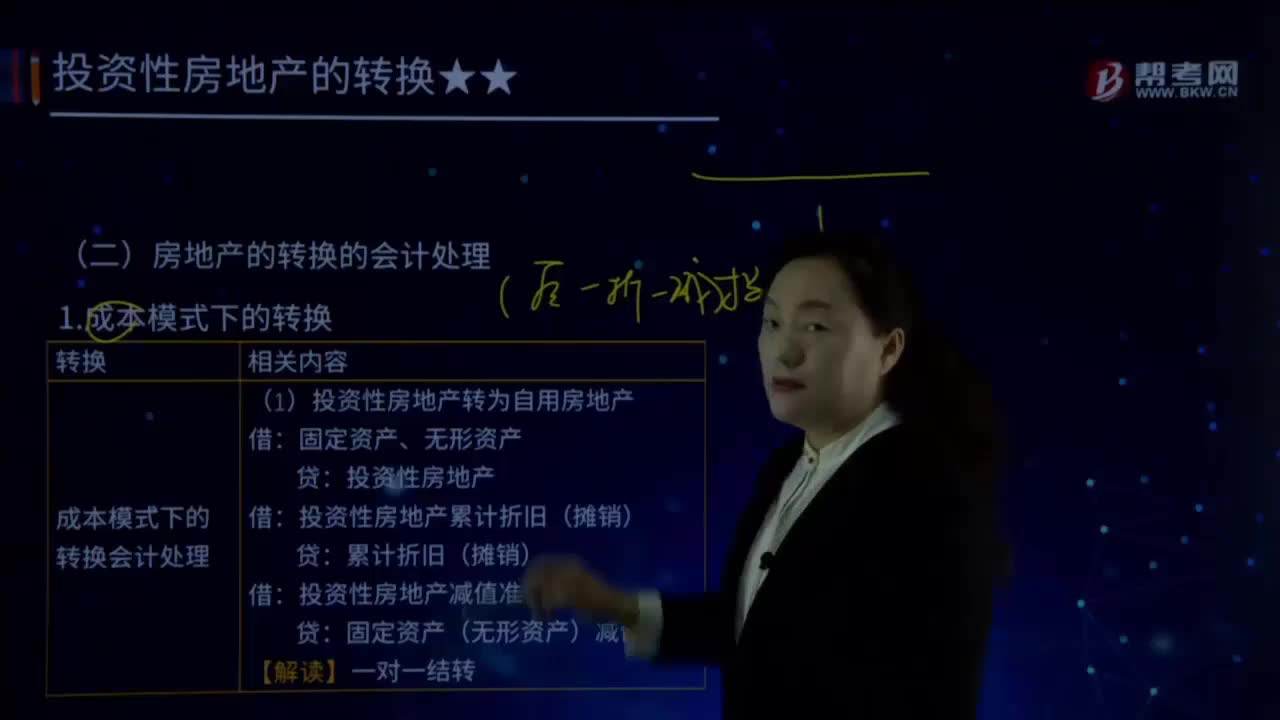

556怎样对成本模式下房地产的转换进行会计处理?:怎样对成本模式下房地产的转换进行会计处理?(1)投资性房地产转为自用房地产:(2)投资性房地产转换为存货:(3)自用房地产转换为投资性房地产,固定资产、无形资产,累计折旧(摊销)。固定资产(无形资产)减值准备,投资性房地产减值准备,(4)作为存货的房地产转换为投资性房地产。投资性房地产。投资性房地产金额为开发产品的账面价值,该项房地产账面价值为3 765万元“

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料