下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

相对价值法基本原理的市盈率模型是什么?

相对价值法又称乘数估值法,指的是在证券市场上经常使用到的市盈率法、市净率法、市销率法等比较简单通用的比较方法。

它是利用类似企业的市场价来确定目标企业价值的一种评估方法。这种方法是假设存在一个支配企业市场价值的主要变量,而市场价值与该变量的比值对各企业而言是类似的、可比较的。由此可以在市场上选择一个或几个跟目标企业类似的企业,在分析比较的基础上,修正、调整目标企业的市场价值,最后确定被评估企业的市场价值。

实践中被用作计算企业相对价值模型的有市盈率、市净率、收入乘数等比率模型,最常用的相对价值法包括市盈率法和市净率法两种。

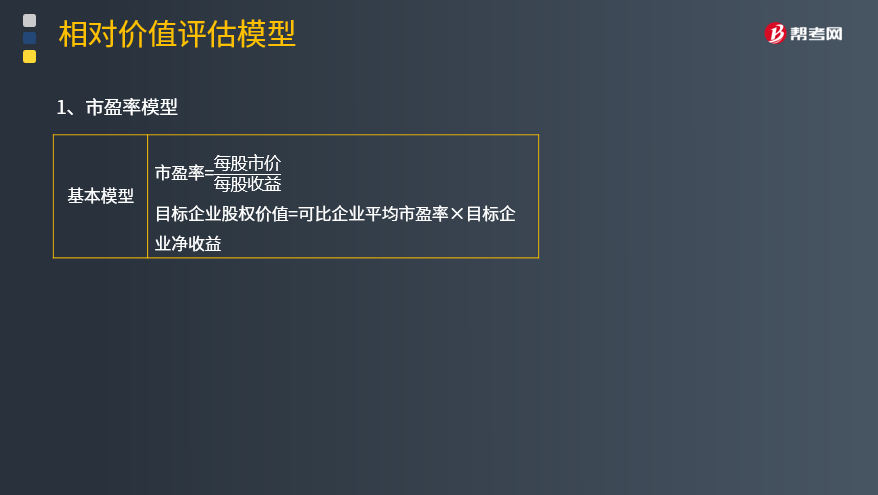

基本模型:市盈率=每股市价/每股收益

目标企业股权价值=可比企业平均市盈率×目标企业净收益

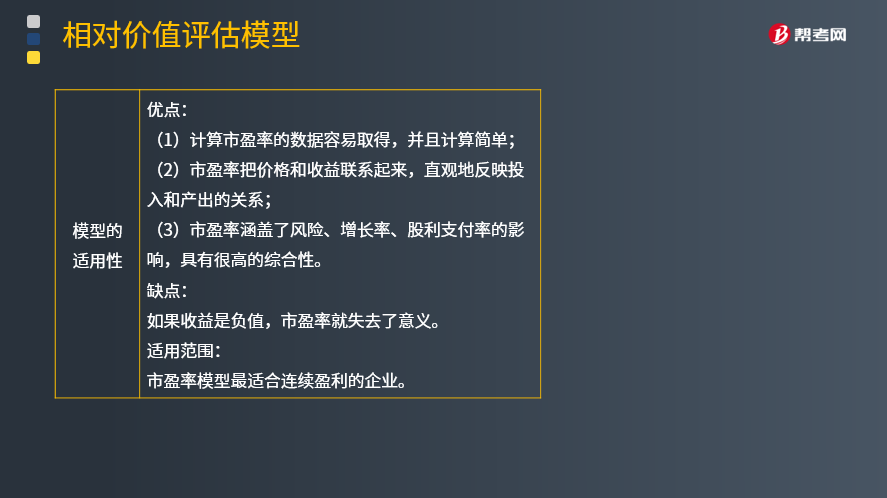

市盈率模型的适用性:

优点:

(1)计算市盈率的数据容易取得,并且计算简单;

(2)市盈率把价格和收益联系起来,直观地反映投入和产出的关系;

(3)市盈率涵盖了风险、增长率、股利支付率的影响,具有很高的综合性。

缺点:

如果收益是负值,市盈率就失去了意义。

适用范围:

市盈率模型最适合连续盈利的企业。

下面是注册会计师考试的真题和例题,为大家说明这个知识点在考试中的应用,供大家深入理解考点。

【例题·计算分析题】甲企业今年的每股收益是0.5元,分配股利0.35元/股,该企业净利润和股利的增长率都是6%,β值为0.75。政府长期债券利率为7%,股票的风险附加率为5.5%。问该企业的本期净利市盈率和预期净利市盈率各是多少?

乙企业与甲企业是类似企业,今年实际净利为1元,根据甲企业的本期净利市盈率对乙企业估价,其股票价值是多少?乙企业预期明年净利是1.06元,根据甲企业的预期净利市盈率对乙企业估价,其股票价值是多少?

【答案】

甲企业股利支付率=每股股利÷每股收益=0.35÷0.5=70%

甲企业股权资本成本=无风险利率+β×风险附加率=7%+0.75×5.5%=11.125%

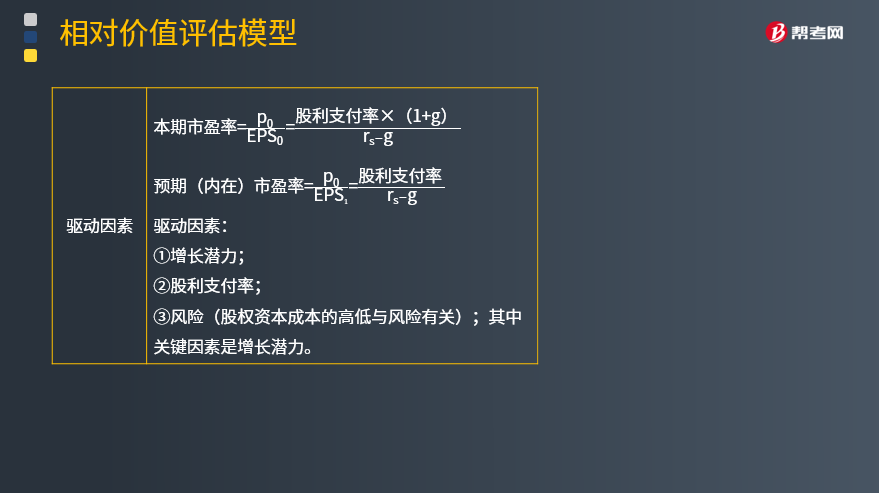

甲企业本期市盈率=[股利支付率×(1+增长率)]÷(资本成本-增长率)=[70%×(1+6%)]÷(11.125%-6%)=14.48

甲企业预期市盈率=股利支付率÷(资本成本-增长率)=70%÷(11.125%-6%)=13.66

乙企业股票价值=目标企业本期每股收益×可比企业本期市盈率=1×14.48=14.48(元/股)

乙企业股票价值=目标企业预期每股收益×可比企业预期市盈率=1.06×13.66=14.48(元/股)

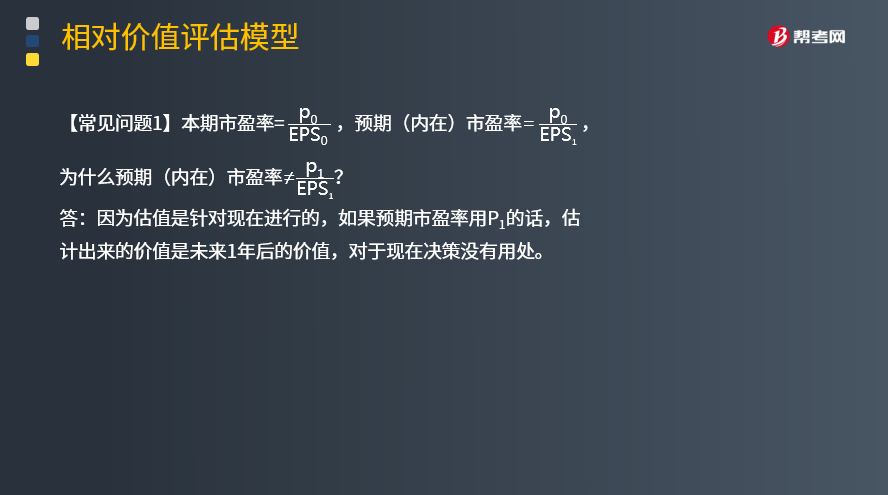

常见问题:

【2013年注册会计师考试真题】甲公司2012年每股收益0.8元。每股分配现金股利0.4元。如果公司每股收益增长率预计为6%,股权资本成本为10%。股利支付率不变,公司的预期市盈率是( )。

A.8.33

B.11.79

C.12.50

D.13.25

【答案】C

【解析】股利支付率=0.4/0.8=50%,预期市盈率=50%/(10%-6%)=12.50。

39

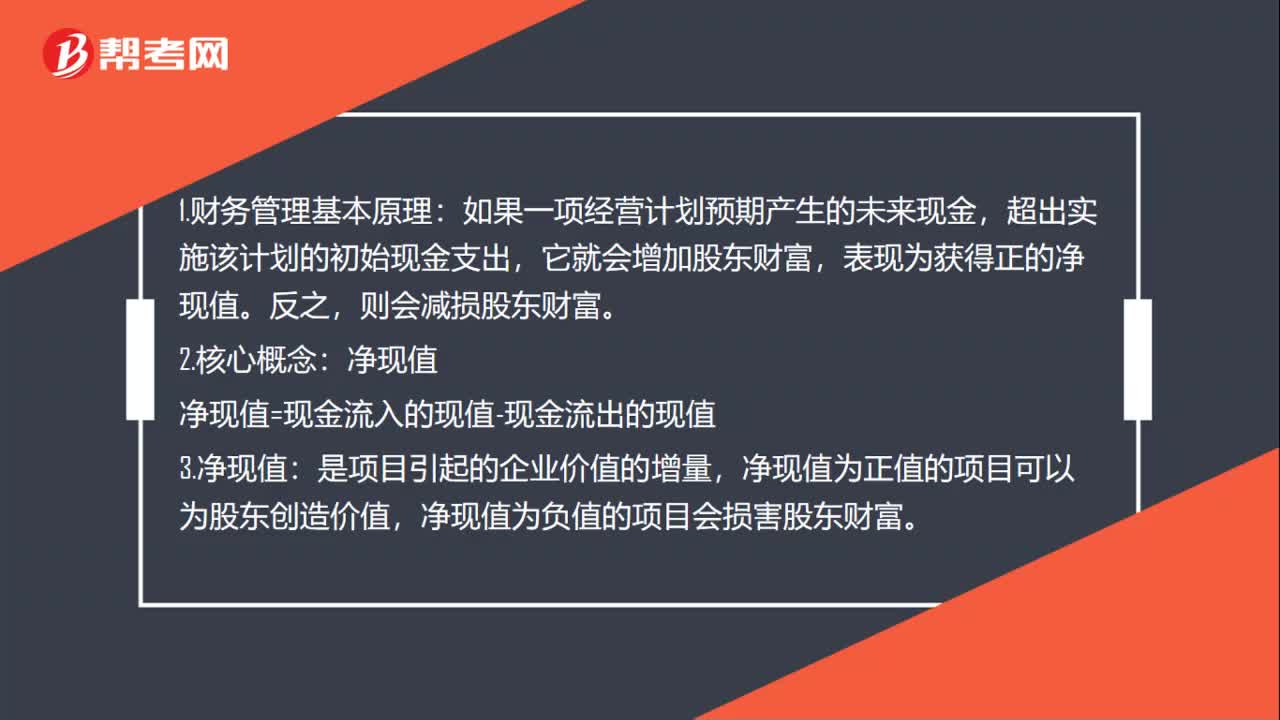

39财务管理基本原理是什么?:1.财务管理基本原理:如果一项经营计划预期产生的未来现金,超出实施该计划的初始现金支出,它就会增加股东财富,表现为获得正的净现值。则会减损股东财富。2.核心概念:净现值=现金流入的现值-现金流出的现值,3.净现值,是项目引起的企业价值的增量。净现值为正值的项目可以为股东创造价值净现值为负值的项目会损害股东财富

29

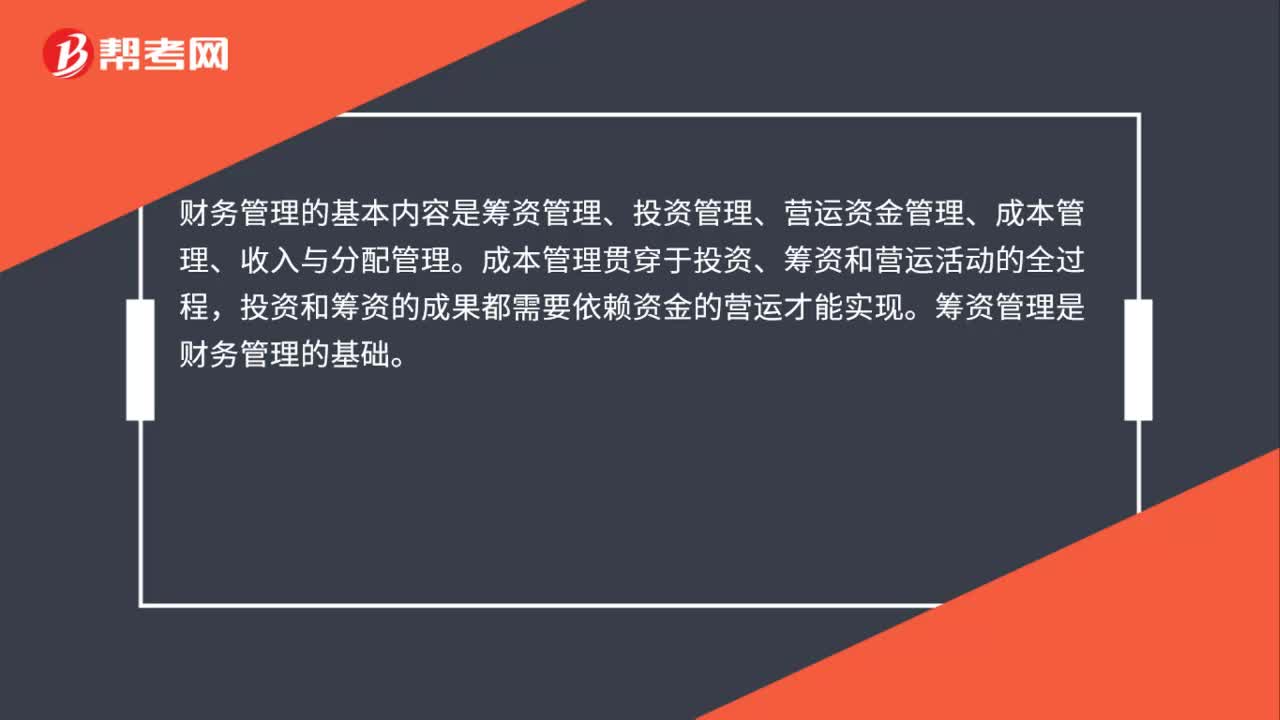

29财务管理的基本内容是什么?:财务管理的基本内容是什么?财务管理的基本内容是筹资管理、投资管理、营运资金管理、成本管理、收入与分配管理。成本管理贯穿于投资、筹资和营运活动的全过程,投资和筹资的成果都需要依赖资金的营运才能实现。筹资管理是财务管理的基础。

29

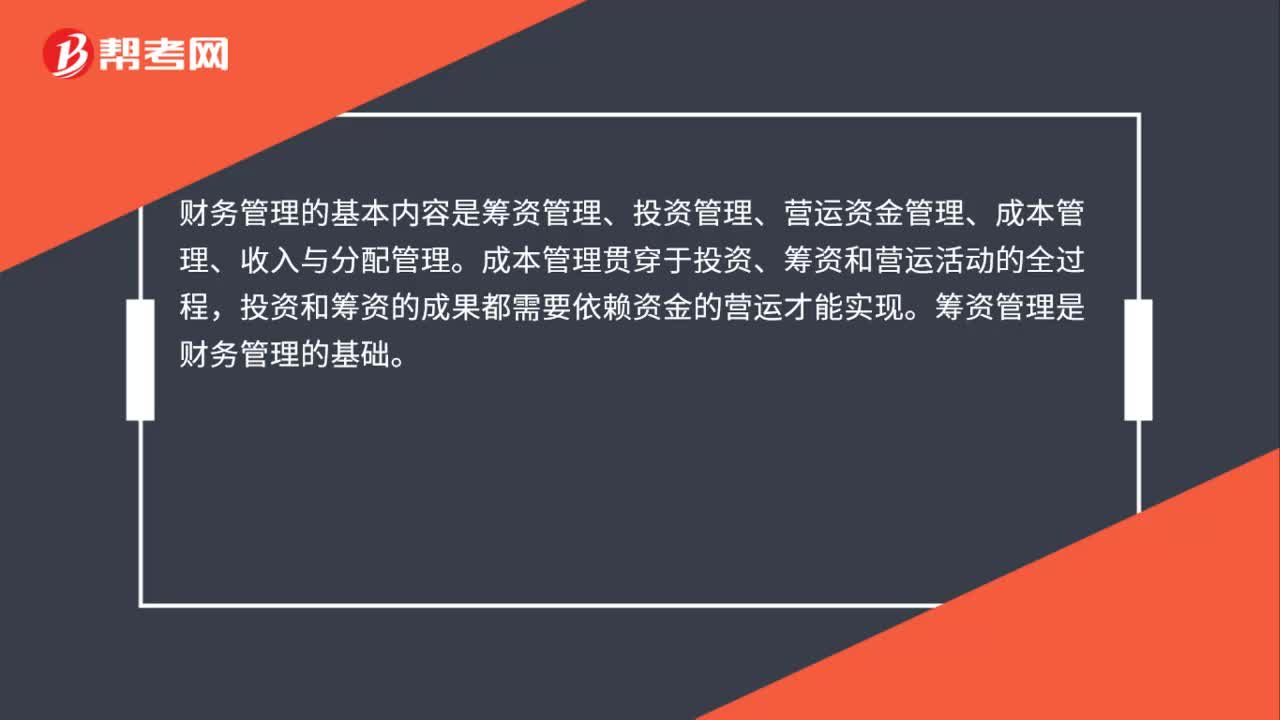

29财务管理的基本内容是什么?:财务管理的基本内容是什么?财务管理的基本内容是筹资管理、投资管理、营运资金管理、成本管理、收入与分配管理。成本管理贯穿于投资、筹资和营运活动的全过程,投资和筹资的成果都需要依赖资金的营运才能实现。筹资管理是财务管理的基础。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料