下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

期权价值的敏感分析是怎样的?

期权定价模型基于对冲证券组合的思想。投资者可建立期权与其标的股票的组合来保证确定报酬。在均衡时,此确定报酬必须得到无风险利率。期权的这一定价思想与无套利定价的思想是一致的。所谓无套利定价就是说任何零投入的投资只能得到零回报,任何非零投入的投资,只能得到与该项投资的风险所对应的平均回报,而不能获得超额回报。

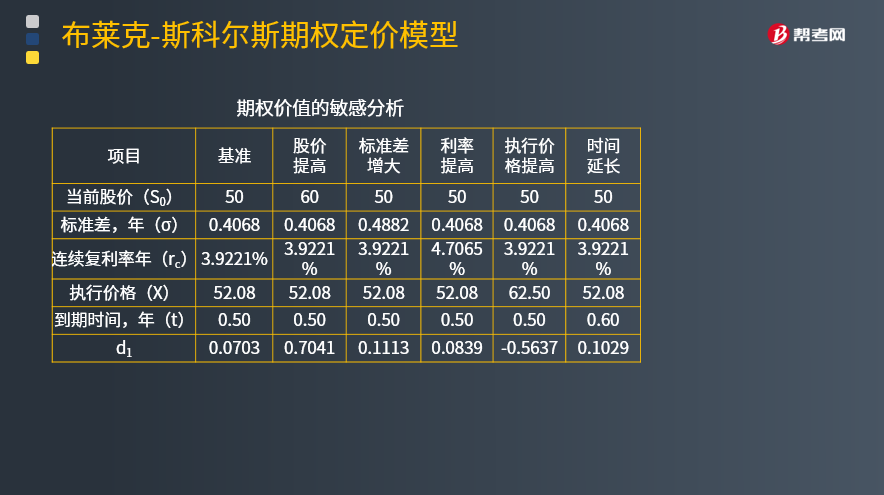

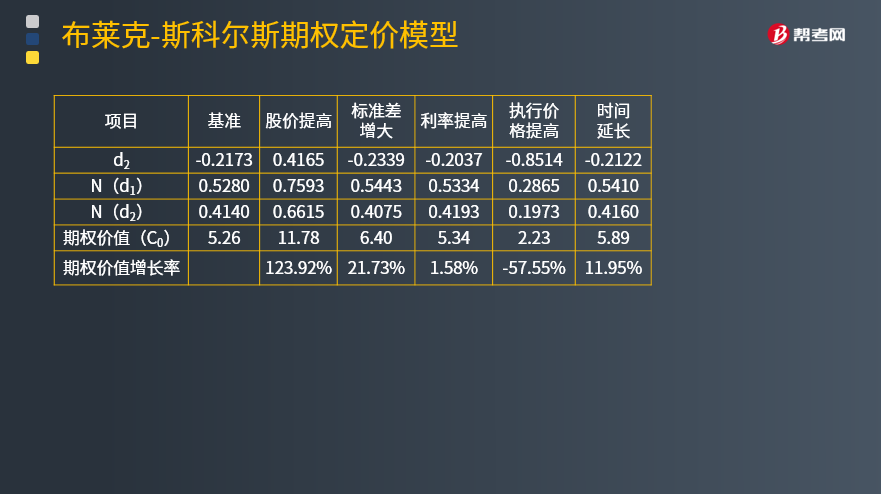

期权价值的敏感分析:

(1)当前股票价格:如果当前股票价格提高20%,期权价值提高123.92%。可见,期权价值的增长率大于股价增长率。

(2)标准差:如果标准差提高20%,期权价值提高21.73%。可见,标的股票的风险越大,期权的价值越大。

(3)利率:如果利率提高20%,期权价值提高1.58%。可见,虽然利率的提高有助于期权价值的提高,但是期权价值对于无风险利率的变动并不敏感。

(4)执行价格:执行价格提高20%,期权价值降低57.55%。可见,期权价值的变化率大于执行价格的变化率。值得注意的是,此时期权价值的下降额(5.26-2.23=3.03)小于执行价格的上升额(62.50-52.08=10.42)。

(5)期权期限:期权期限由0.5年延长到0.6年,期权价值由5.26元提高到5.89元。可见,期权期限的延长增加了股票价格上涨的机会,有助于提高期权价值。

模型参数估计:

(1)无风险利率的估计

无风险利率应选择与期权到期日相同的国库券利率。如果没有相同时间的,应选择时间最接近的国库券利率。

【注意】

①这里所说的国库券利率是指其市场利率(根据市场价格计算的到期收益率),而不是票面利率。

②模型中的无风险利率是按连续复利计算的利率,而不是常见的年复利。

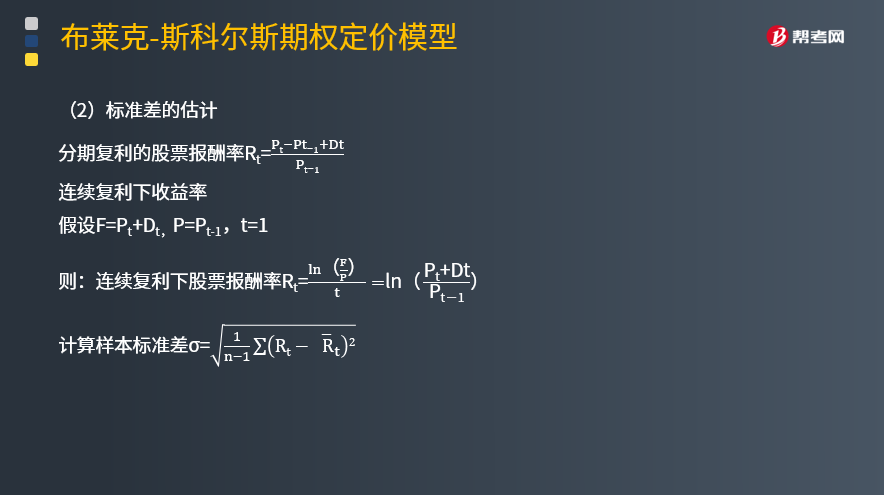

ln——求自然对数;

rc——连续复利;

t——以年为单位的时间。

下面是注册会计师考试的例题,为大家说明这个知识点在考试中的应用,供大家深入理解考点。

【例题·计算分析题】假设t=1年,F=104元,P=100元,则:

rc=ln(104/100)÷1

=ln(1.04)÷1

=3.9221%

(2)标准差的估计

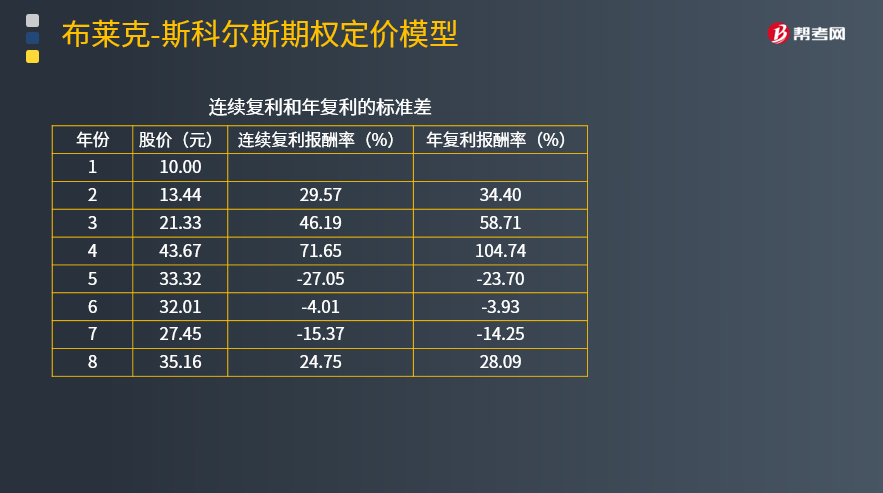

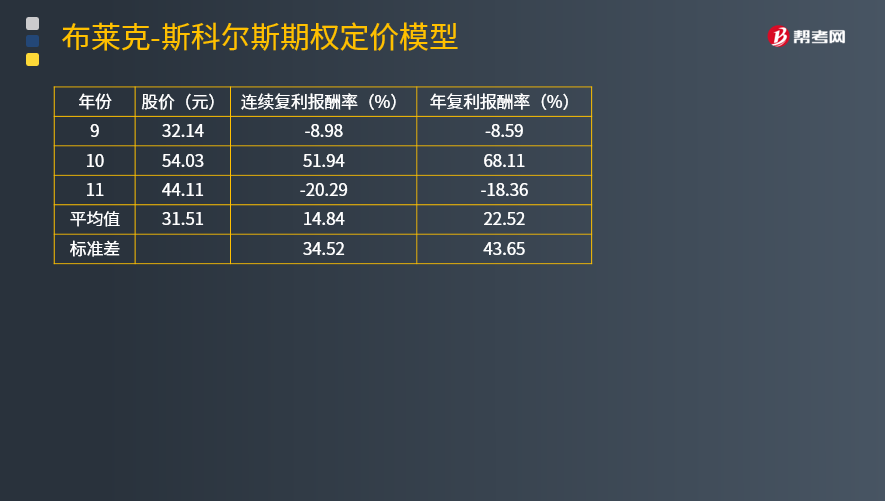

【例题·计算分析题】ABC公司过去11年的股价如表第2列所示,假设各年均没有发放股利,据此计算的连续复利报酬率和年复利报酬率如第3列和第4列所示。

连续复利和年复利的标准差:

期望连续复利报酬率=[29.57+46.19+71.65+(-27.05)+(-4.01)+(-15.37)+24.75+(-8.98)+51.94+(-20.29)]/10=14.84

连续复利方差=[(29.57-14.84)2+(46.19-14.84)2+(71.65-14.84)2+(-27.05-14.84)2+(-4.01-14.84)2+(-15.37-14.84)2+(24.75-14.84)2+(-8.98-14.84)2+(51.94-14.84)2+(-20.29-14.84)2]/(10-1)=1 191.781956

连续复利标准差=34.52

277

277怎么样看待管理层的评估、支持性分析和注册会计师的评价?:怎么样看待管理层的评估、支持性分析和注册会计师的评价?

222

222注册会计师怎么样评价管理层的点估计?:注册会计师怎么样评价管理层的点估计?

50

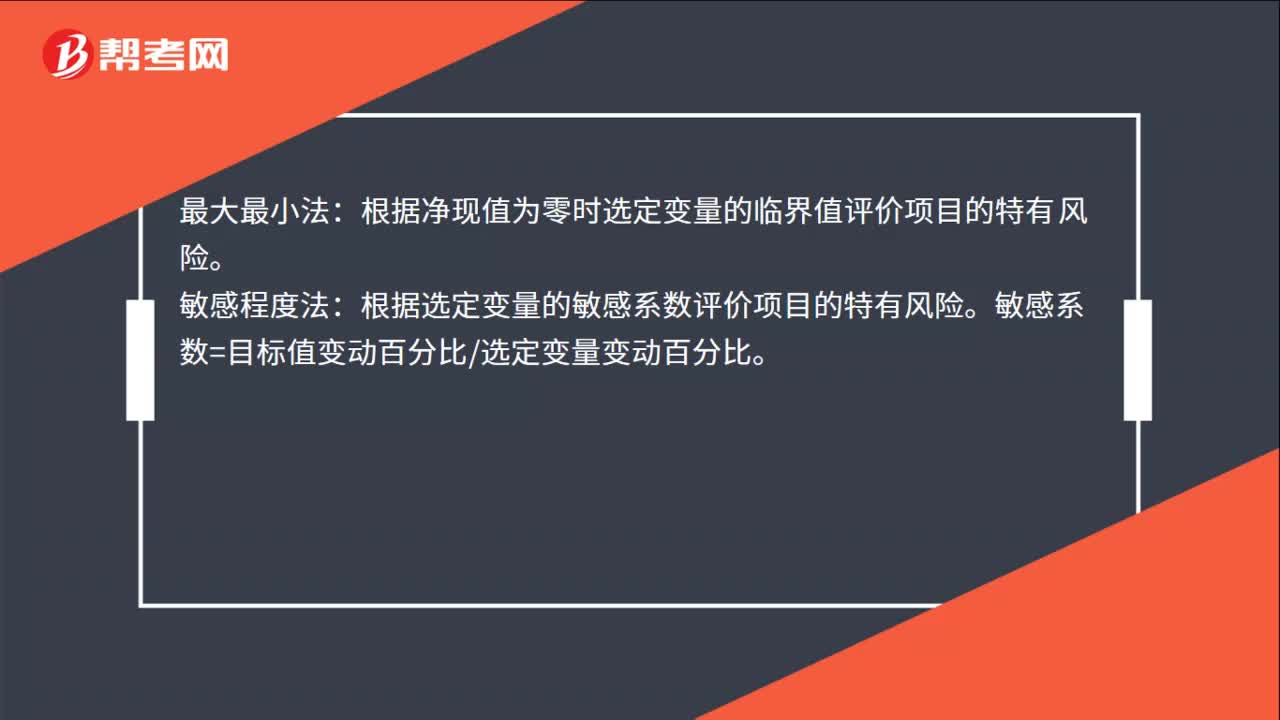

50敏感分析是什么?:敏感分析是什么?敏感分析是投资项目评价中常用的一种研究不确定性的方法。它在确定性分析的基础上,进一步分析不确定性因素对投资项目的最终经济效果指标的影响及影响程度。敏感分析的方法有最大最小法、敏感程度法。最大最小法:根据净现值为零时选定变量的临界值评价项目的特有风险。敏感程度法:根据选定变量的敏感系数评价项目的特有风险。敏感系数=目标值变动百分比选定变量变动百分比。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料