-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

敏感分析的敏感程度法如何计算?

敏感性分析是投资项目评价中常用的一种研究不确定性的方法。

它在确定性分析的基础上,进一步分析不确定性因素对投资项目的最终经济效果指标影响及影响程度。

投资项目的敏感性分析,通常是在假定其他变量不变的情况下,测定某一变量发生特定变化时对净现值(或内含报酬率)的影响。

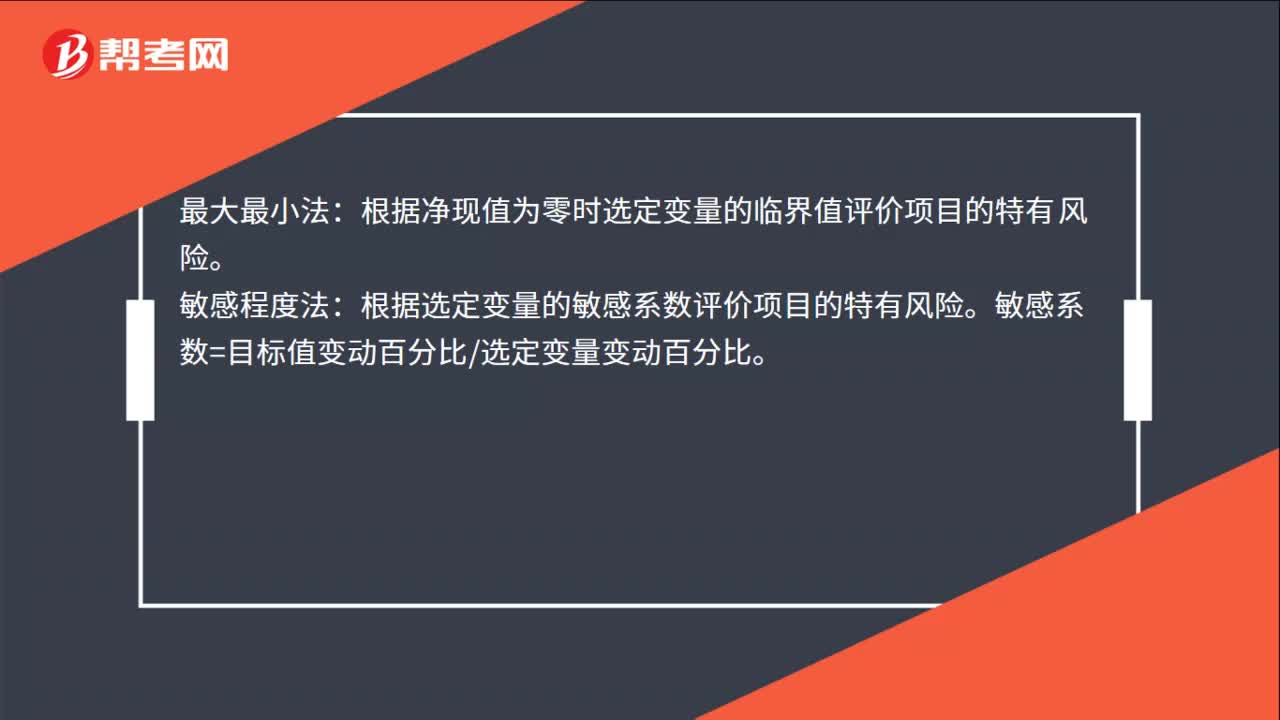

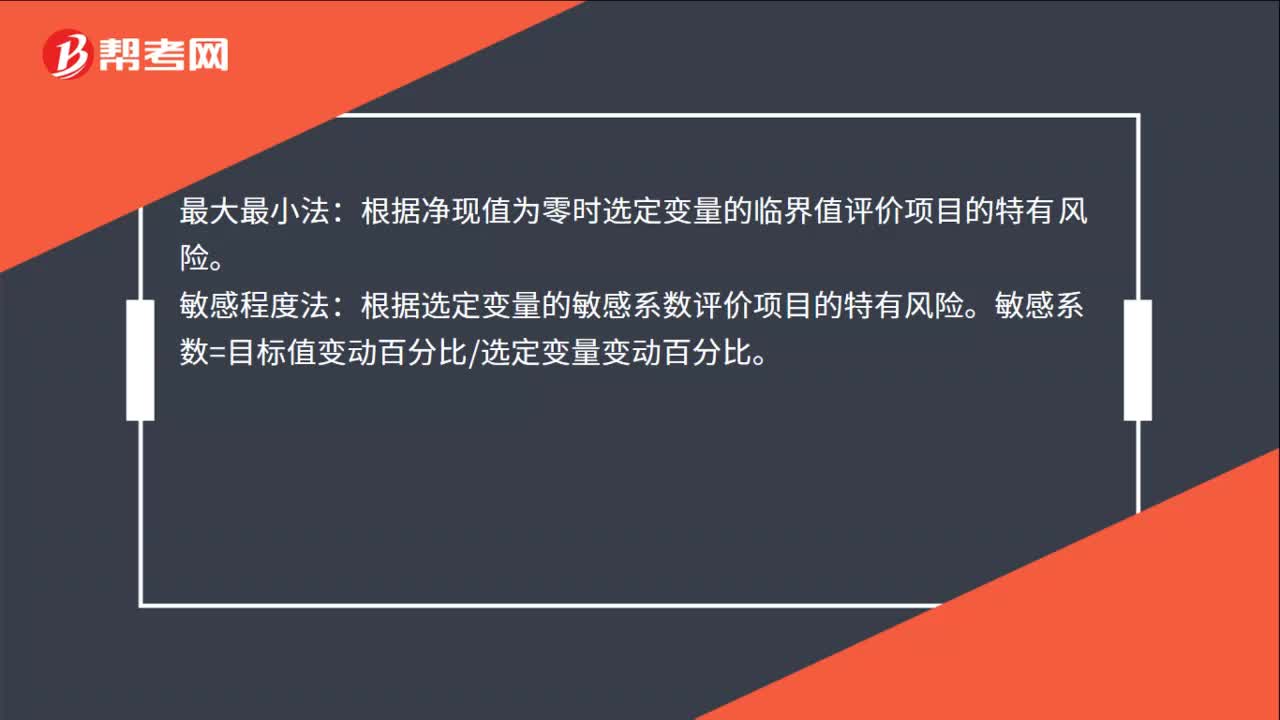

敏感性分析主要包括最大最小法和敏感程度法两种分析方法。

敏感程度法计算步骤:

计算项目的基准净现值(方法与最大最小法相同);

选定一个变量,如每年税后营业现金流入,假设其发生一定幅度的变化,而其他因素不变,重新计算净现值。

计算选定变量的敏感系数:

敏感系数=目标值变动百分比/选定变量变动百分比

根据上述分析结果,对项目特有风险的敏感性作出判断。

下面是注册会计师考试的例题,为大家说明这个知识点在考试中的应用,供大家深入理解考点。

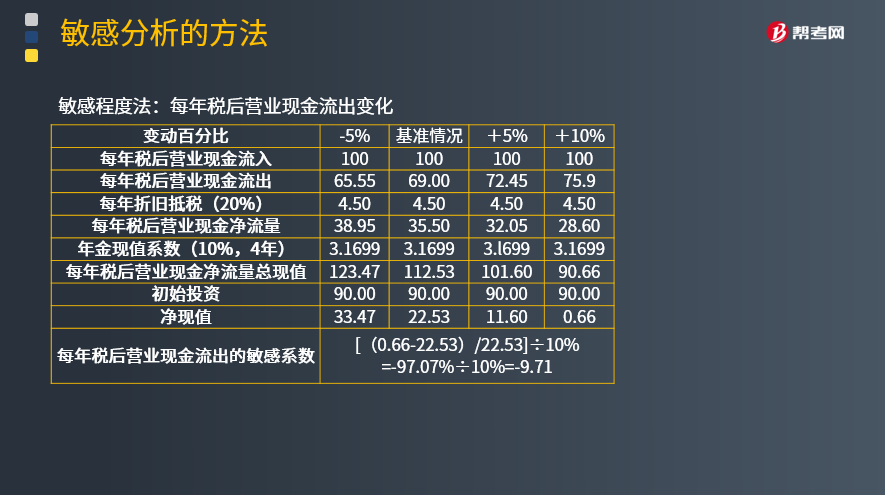

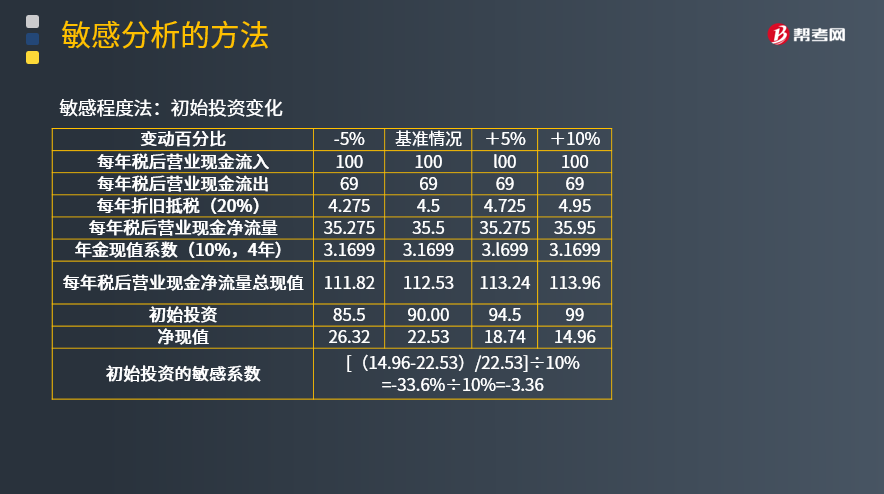

【例题·计算分析题】A公司拟投产一个新产品,预期每年增加税后营业现金流入100万元,增加税后营业现金流出69万元;预计需要初始投资90万元,项目寿命为4年;公司的所得税税率20%。有关数据如表“基准状况”栏所示,根据各项预期值计算的净现值为22.53万元。

假设主要的不确定性来自营业现金流,因此只分析营业流入和流出变动对净现值的影响。

敏感程度法:每年税后营业现金流入变化。

敏感程度法:每年税后营业现金流出变化

敏感程度法:初始投资变化

【提示】敏感系数的正负号只是表明方向,判断敏感程度大小应根据绝对值的大小判断。

50

50

敏感分析是什么?:敏感分析是什么?敏感分析是投资项目评价中常用的一种研究不确定性的方法。它在确定性分析的基础上,进一步分析不确定性因素对投资项目的最终经济效果指标的影响及影响程度。敏感分析的方法有最大最小法、敏感程度法。最大最小法:根据净现值为零时选定变量的临界值评价项目的特有风险。敏感程度法:根据选定变量的敏感系数评价项目的特有风险。敏感系数=目标值变动百分比选定变量变动百分比。

50

50

敏感分析是什么?:敏感分析是什么?敏感分析是投资项目评价中常用的一种研究不确定性的方法。它在确定性分析的基础上,进一步分析不确定性因素对投资项目的最终经济效果指标的影响及影响程度。敏感分析的方法有最大最小法、敏感程度法。最大最小法:根据净现值为零时选定变量的临界值评价项目的特有风险。敏感程度法:根据选定变量的敏感系数评价项目的特有风险。敏感系数=目标值变动百分比选定变量变动百分比。

51

51

敏感分析的方法有哪些?:敏感分析的方法有哪些?敏感分析的方法有最大最小法、敏感程度法。最大最小法:根据净现值为零时选定变量的临界值评价项目的特有风险。敏感程度法:根据选定变量的敏感系数评价项目的特有风险。敏感系数=目标值变动百分比选定变量变动百分比。敏感分析是投资项目评价中常用的一种研究不确定性的方法。它在确定性分析的基础上,进一步分析不确定性因素对投资项目的最终经济效果指标的影响及影响程度。

00:51

00:51

2020-05-30

00:35

00:35

2020-05-29

00:59

00:59

2020-05-29

00:46

00:46

2020-05-29

01:19

01:19

2020-05-29

微信扫码关注公众号

获取更多考试热门资料