下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

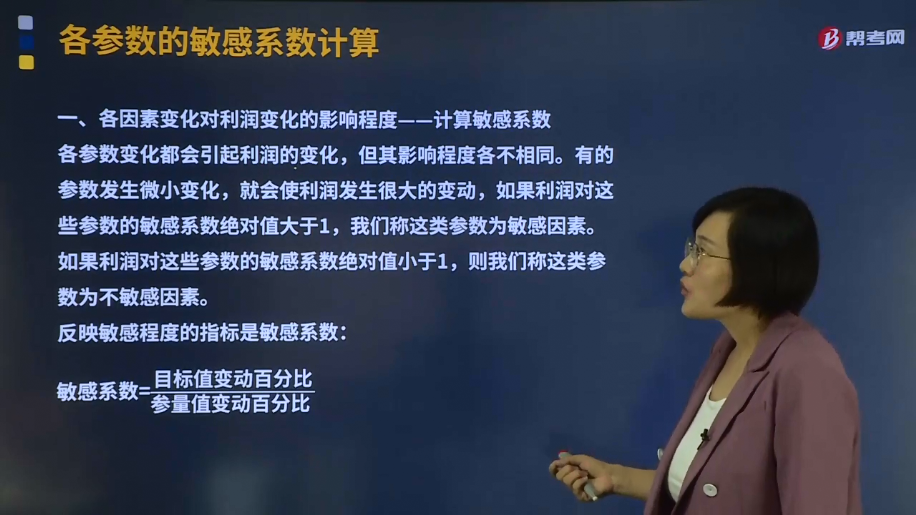

什么是利润敏感分析的敏感程度法?

各参数变化都会引起利润的变化,但其影响程度各不相同。有的参数发生微小变化,就会使利润发生很大的变动,如果利润对这些参数的敏感系数绝对值大于1,我们称这类参数为敏感因素。如果利润对这些参数的敏感系数绝对值小于1,则我们称这类参数为不敏感因素。

(1)找出影响项目经济效益变动的敏感性因素,分析敏感性因素变动的原因,并为进一步进行不确定性分析(如概率分析)提供依据;

(2)研究不确定性因素变动如引起项目经济效益值变动的范围或极限值,分析判断项目承担风险的能力;

(3)比较多方案的敏感性大小,以便在经济效益值相似的情况下,从中选出不敏感的投资方案。

根据不确定性因素每次变动数目的多少,利润敏感性分析法可以分为单因素利润敏感性分析法和多因素利润敏感性分析法。

反映敏感程度的指标是敏感系数:

敏感系数=目标值变动百分比/参量值变动百分比

下面是注册会计师考试的例题,为大家说明这个知识点在考试中的应用,供大家深入理解考点。

【例题·计算分析题】【例题·计算分析题】企业只生产一种产品,单价为2元,单位变动成本为1.20元,预计明年固定成本40 000元,产销量计划达100 000件。

(1)单价的敏感程度(单价最小值)

设单价增长20%,则:P=2×(1+20%)=2.40(元)

按此单价计算,利润=100 000×(2.4-1.20)-40 000=80 000(元)

利润原来是40 000元,其变化率为:

目标值变动百分比=(80 000-40 000)/40 000=100%

单价的敏感系数=100%/20%=5

经营者根据敏感系数知道,每降价1%,企业将失去5%的利润,必须格外予以关注。

(2)单位变动成本的敏感程度(单位变动成本最大值)

设单位变动成本增长20%,则:

V=1.20×(1+20%)=1.44(元)

按此单位变动成本计算,

利润为=100 000×(2-1.44)-40 000=16 000(元)

利润原来是40 000元,其变化率为:

目标值变动百分比=(16 000-40 000)/40 000=-60%

单位变动成本的敏感系数=(-60%)/20%=-3

敏感系数绝对值大于1,说明变动成本的变化会造成利润更大的变化,仍属于敏感因素。

(3)固定成本的敏感程度(固定成本最大值)

设固定成本增长20%,则:F=40 000×(1+20%)=48 000(元)

按此固定成本计算,利润=100 000×(2-1.20)-48 000=32 000(元)

原来的利润为40 000元,其变化率为:

目标值变动百分比=(32 000-40 000)/40 000=-20%

固定成本的敏感系数=(-20%)/20%=-1

这说明固定成本每上升1%,利润将减少1%。

(4)销售量的敏感程度(销售量最小值)

设销量增长20%,则:

Q=100 000×(1+20%)=120 000(件)

按此计算利润=120 000×(2-1.20)-40 000=56 000(元)

利润的变化率:

目标值变动百分比=(56 000-40 000)/40 000=40%

销量的敏感系数=40%/20%=2

就本例而言,影响利润的诸因素中最敏感的是单价(敏感系数5),其次是单位变动成本(敏感系数-3),再次是销量(敏感系数2),最后是固定成本(敏感系数-1)。

【总结】

(1)敏感系数是有正负号的,如果因素与利润同方向变化,敏感系数为正,反方向变化,则敏感系数为负。

(2)敏感系数绝对值越大,表明利润对该因素的敏感程度越高。

(3)当企业的经营活动由盈利转为亏损或为了确保企业经营不亏损,即告诉利润的变动率为-100%[(0-EBIT)/ EBIT],再告诉敏感系数,即可计算出因素的变动率,进而计算出有关因素变动的最大值或最小值。

(4)销售量的敏感系数=利润变动百分比/销售变动百分比=DOL

50

50敏感分析是什么?:敏感分析是什么?敏感分析是投资项目评价中常用的一种研究不确定性的方法。它在确定性分析的基础上,进一步分析不确定性因素对投资项目的最终经济效果指标的影响及影响程度。敏感分析的方法有最大最小法、敏感程度法。最大最小法:根据净现值为零时选定变量的临界值评价项目的特有风险。敏感程度法:根据选定变量的敏感系数评价项目的特有风险。敏感系数=目标值变动百分比选定变量变动百分比。

16

16利润敏感性分析的含义是什么?:利润敏感性分析的含义是什么?利润敏感性分析法是研究和制约利润的有关因素发生某种变化时,利润变化程度的一种分析方法。

50

50敏感分析是什么?:敏感分析是什么?敏感分析是投资项目评价中常用的一种研究不确定性的方法。它在确定性分析的基础上,进一步分析不确定性因素对投资项目的最终经济效果指标的影响及影响程度。敏感分析的方法有最大最小法、敏感程度法。最大最小法:根据净现值为零时选定变量的临界值评价项目的特有风险。敏感程度法:根据选定变量的敏感系数评价项目的特有风险。敏感系数=目标值变动百分比选定变量变动百分比。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料