下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

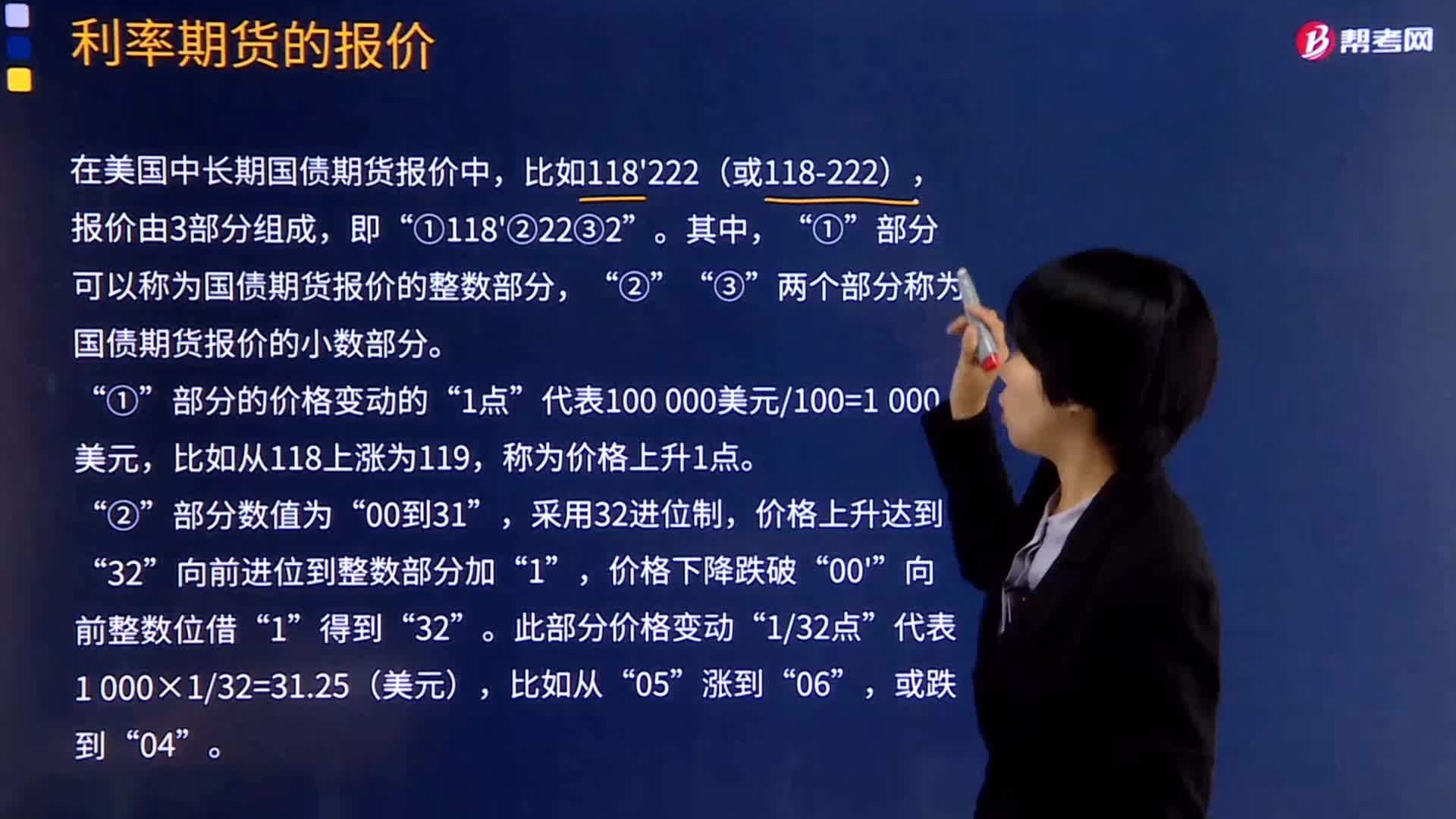

短期利率期货的报价是如何计算的?

利率期货是交易对象的中长短期可交割金融凭证,以附有利率的有价证券为标准的一种金融期货。它实际上是交易市场上的固定到期日和标准交易额进行交易的短期投资,是货币市场和资本市场工具的远期合约。

比较典型的是3个月欧洲美元期货和3个月欧元拆借利率期货的报价。两者均采用指数式报价,用100减去不带百分号的年利率报价。

CME的3个月欧洲美元期货合约的标的本金为1 000 000美元,如果年利率为2.5%,则报价为97.500。

交易所规定,最近到期合约最小变动价位为1/4个基点(1个基点是指数的1%,即0.01,代表的合约价值为100万×0.01%×3/12=25美元),代表最小变动价位为6.25美元。

其他的为1/2个基点,12.5美元。

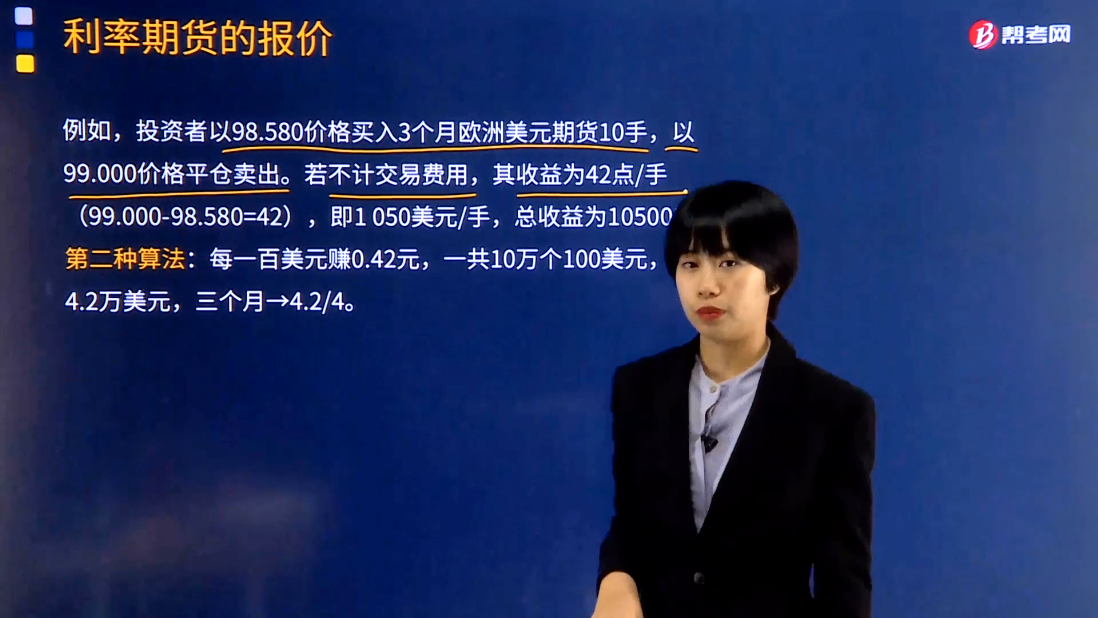

例如,投资者以98.580价格买入3个月欧洲美元期货10手,以99.000价格平仓卖出。若不计交易费用,其收益为42点/手(99.000-98.580=42),即1 050美元/手,总收益为10500美元。

第二种算法:每一百美元赚0.42元,一共10万个100美元,赚4.2万美元,三个月→4.2/4。

短期利率期货的实质是在成交日约定的在交割日的资金借贷行为,买方在到期时交付资金,得到存单,实质上是贷出资金;卖方则交付存单得到资金,所以是资金的借方。

【例题】 CME的3个月欧洲美元期货合约的标的本金为1 000 000美元,成交价格为98.580时,意味着到期交割时合约的买方将获得本金为1 000 000美元、年贴现率为

(100-98.580)%=1.42%、贴现值为1 000 000 ×(1-1.42%/4)=994 650美元、期限3个月的存单。

思考:为什么是×(1-1.42%/4)

【结论】3个月欧洲美元期货成交价格越高,存单的贴现率越低,意味着买方买进存单的价值越高,贷出资金的收益越低。

646

646短期利率期货的报价是如何计算的?:短期利率期货的报价是如何计算的?利率期货是交易对象的中长短期可交割金融凭证,以附有利率的有价证券为标准的一种金融期货。它实际上是交易市场上的固定到期日和标准交易额进行交易的短期投资,比较典型的是3个月欧洲美元期货和3个月欧元拆借利率期货的报价。CME的3个月欧洲美元期货合约的标的本金为1 000 000美元,最近到期合约最小变动价位为14个基点(1个基点是指数的1%。

743

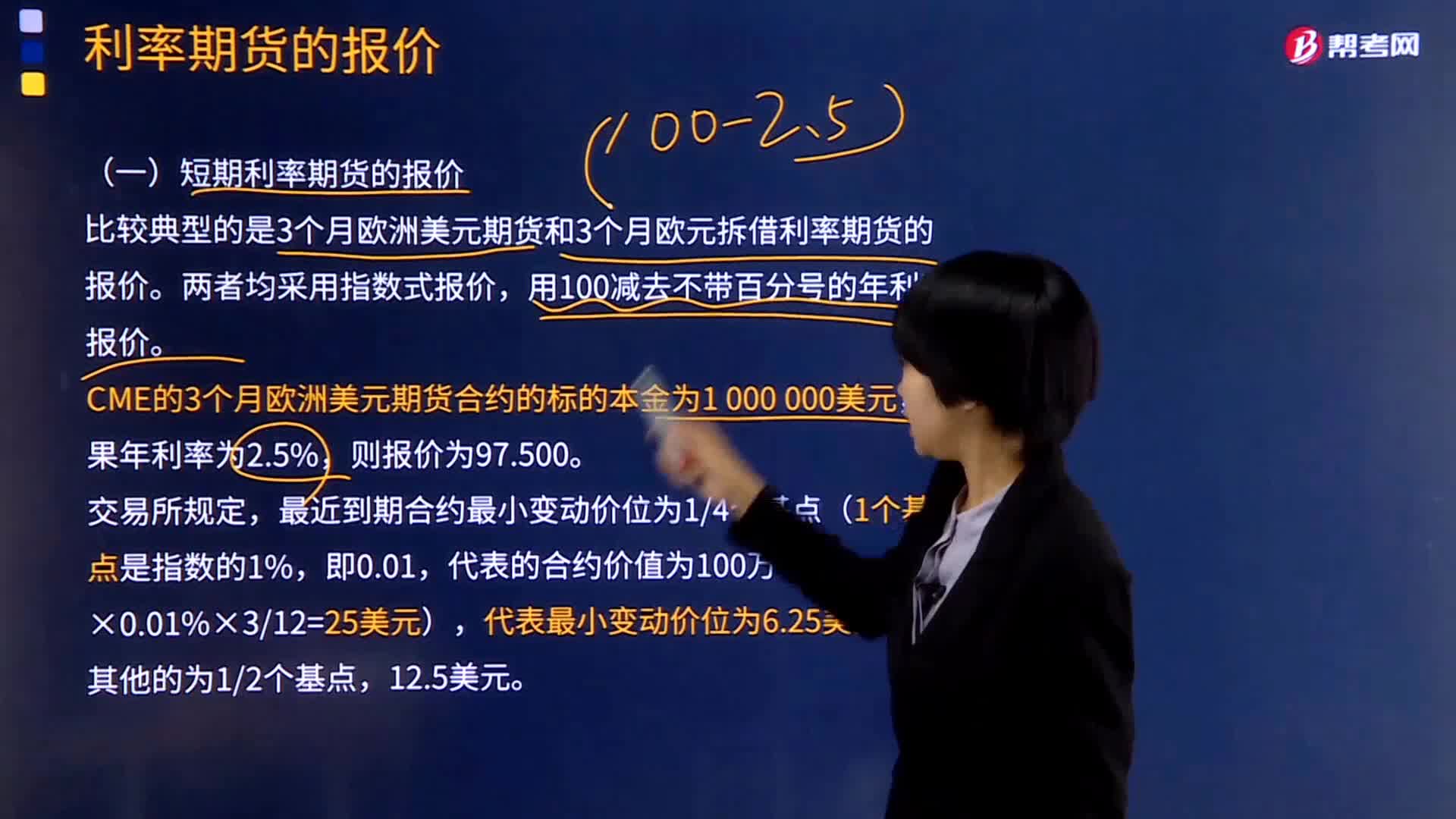

743国债期货理论价格是如何计算的?:国债期货理论价格是如何计算的?国债期货(Treasury futures)是指通过有组织的交易场所预先确定买卖价格并于未来特定时间内进行钱券交割的国债派生交易方式。=现货价格+持有成本=现货价格+资金占用成本-利息收入;利息收入为可交割债券上一付息日至交割日的应计利息,该国债现货报价为99.640。1、计算国债现货持有期间资金占用成本。

233

233国债期货是如何报价的?:国债期货是如何报价的?国债期货(Treasury futures)是指通过有组织的交易场所预先确定买卖价格并于未来特定时间内进行钱券交割的国债派生交易方式。国债期货属于金融期货的一种,是一种高级的金融衍生工具。1、大部分国家国债期货的报价通常采用价格报价法,按照百元面值国债的净价报价(不含持有期利息),价格小数点后按十进位制。中金所的国债期货就以此种方式报价。

01:02

01:022020-06-04

02:09

02:092020-06-04

01:30

01:302020-06-04

00:51

00:512020-06-04

01:00

01:002020-06-01

微信扫码关注公众号

获取更多考试热门资料