下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

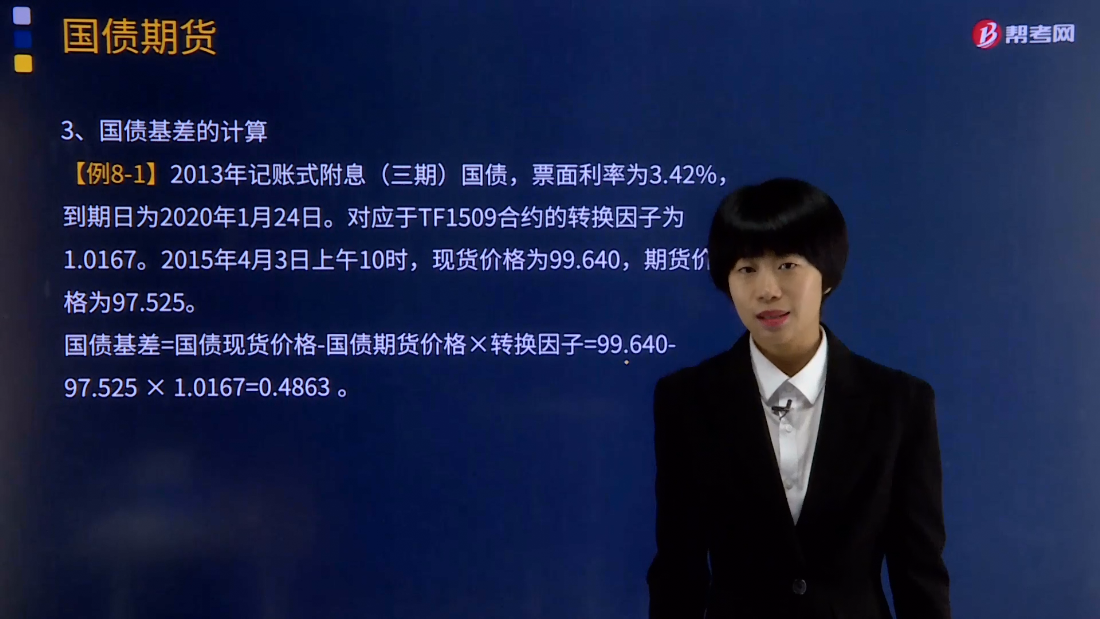

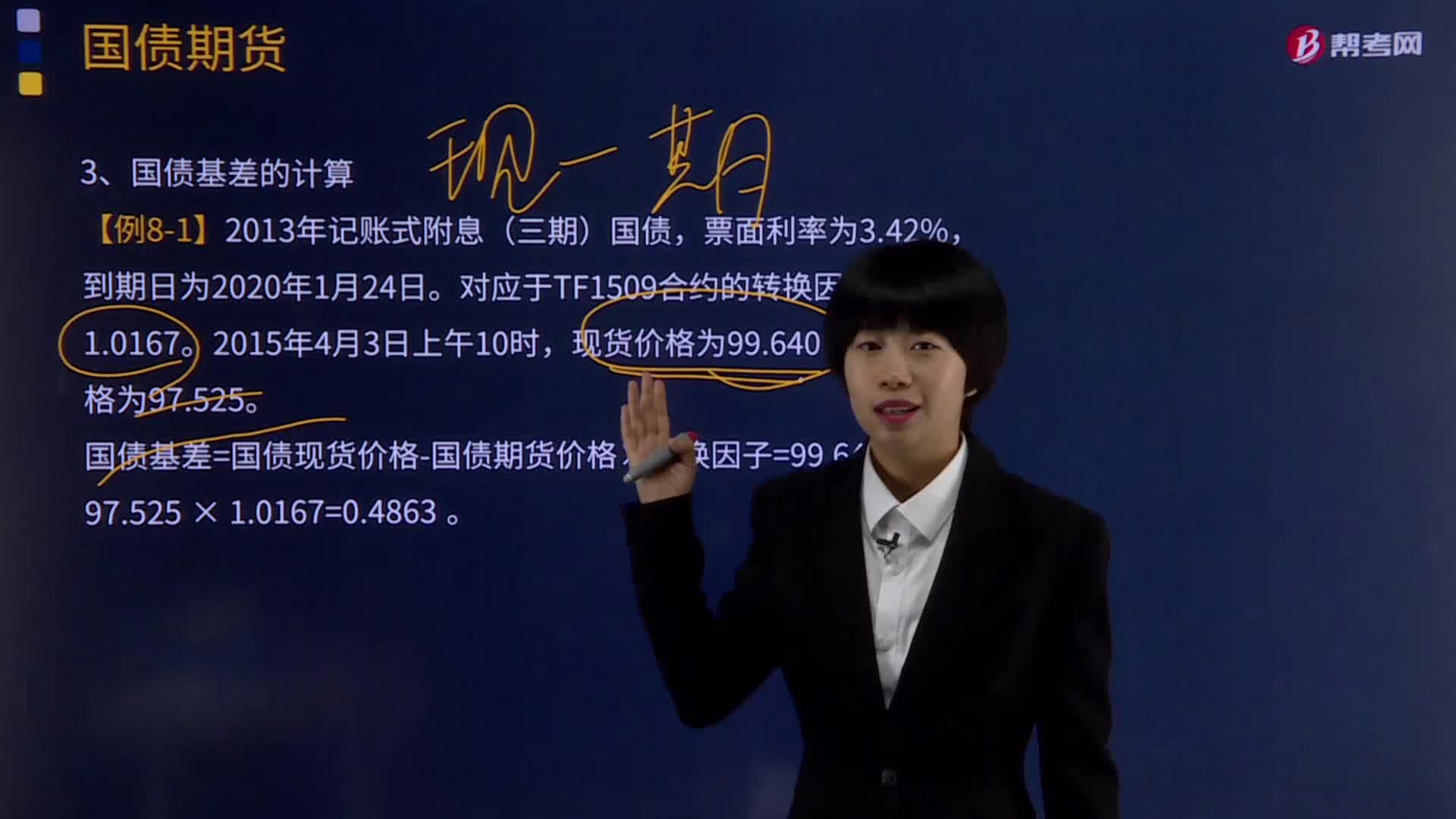

国债基差是如何计算的?

国债期货基差是指国债期货和现货之间价格的差异,用式子表示如下:

基差=现券价格-期货价格×转换因子。

基差交易者时刻关注期货市场和现货市场间的价差变化,积极寻找低买高卖的套利机会。做多基差,即投资者认为基差会上涨,现券价格的上涨(下跌)幅度会高于(低于)期货价格乘以转换因子的幅度,则买入现券,卖出期货,待基差如期上涨后分别平仓;做空基差,即投资者认为基差会下跌,现券价格的上涨(下跌)幅度会低于(高于)期货价格乘以转换因子的幅度,则卖出现券,买入期货,待基差如期下跌后分别平仓。

【例8-1】2013年记账式附息(三期)国债,票面利率为3.42%,到期日为2020年1月24日。对应于TF1509合约的转换因子为1.0167。2015年4月3日上午10时,现货价格为99.640,期货价格为97.525。

国债基差=国债现货价格-国债期货价格×转换因子=99.640-97.525 × 1.0167=0.4863 。

80

80国债基差是如何计算的?:国债期货基差是指国债期货和现货之间价格的差异,基差=现券价格-期货价格×转换因子。基差交易者时刻关注期货市场和现货市场间的价差变化,则买入现券,卖出期货,待基差如期上涨后分别平仓;现券价格的上涨(下跌)幅度会低于(高于)期货价格乘以转换因子的幅度,则卖出现券,买入期货,待基差如期下跌后分别平仓。期货价格为97.525。

743

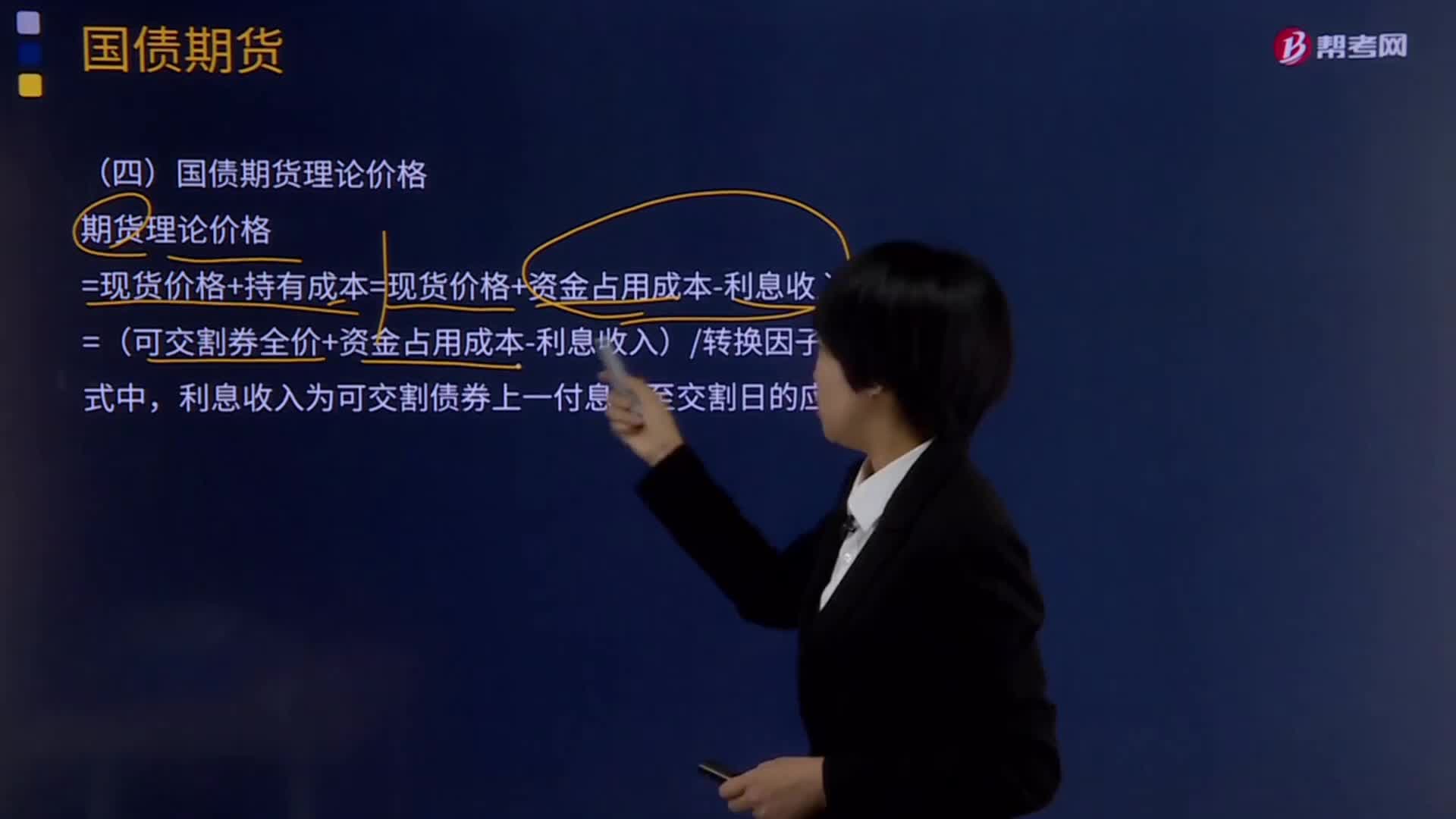

743国债期货理论价格是如何计算的?:国债期货理论价格是如何计算的?国债期货(Treasury futures)是指通过有组织的交易场所预先确定买卖价格并于未来特定时间内进行钱券交割的国债派生交易方式。=现货价格+持有成本=现货价格+资金占用成本-利息收入;利息收入为可交割债券上一付息日至交割日的应计利息,该国债现货报价为99.640。1、计算国债现货持有期间资金占用成本。

233

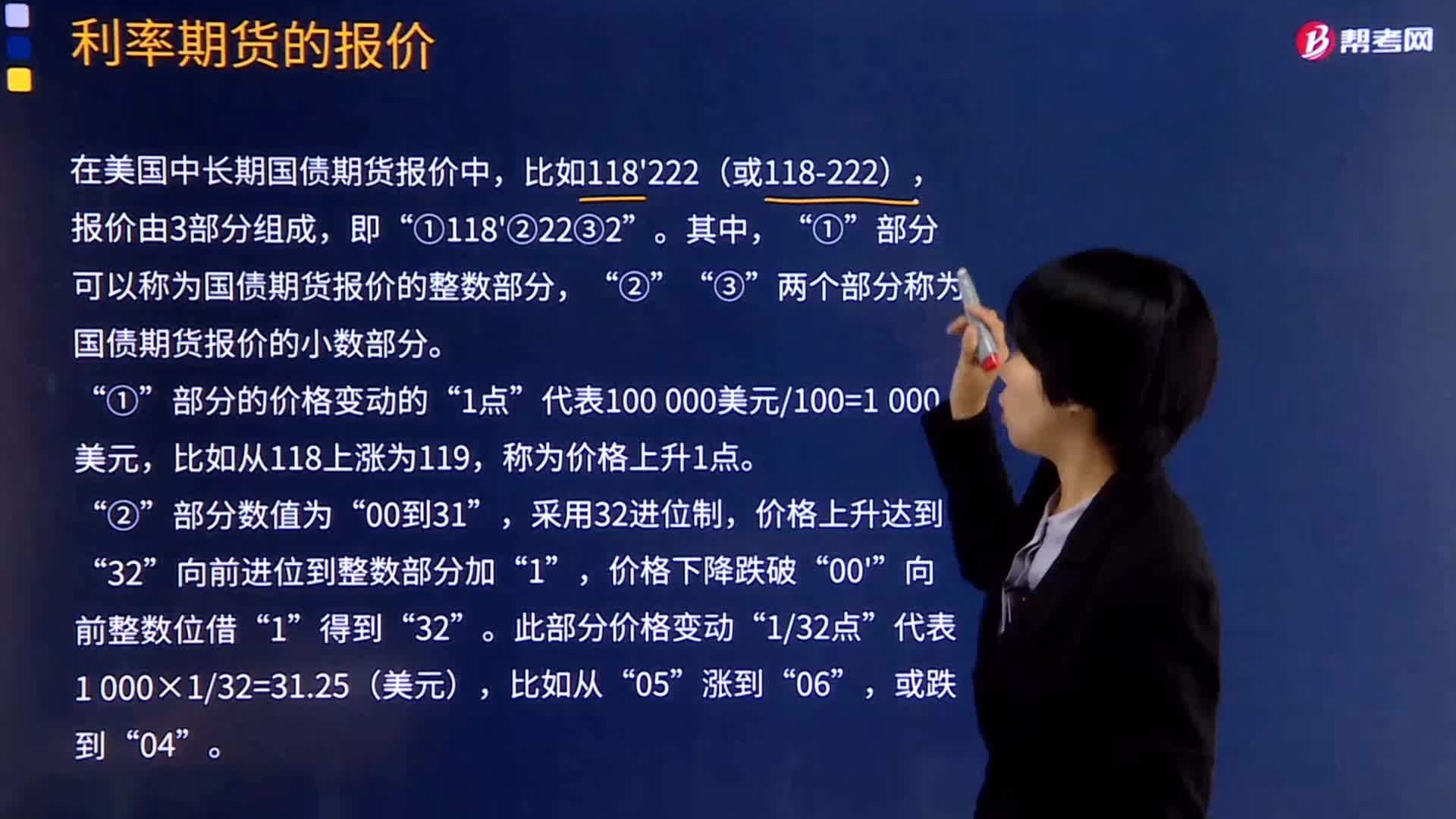

233国债期货是如何报价的?:国债期货是如何报价的?国债期货(Treasury futures)是指通过有组织的交易场所预先确定买卖价格并于未来特定时间内进行钱券交割的国债派生交易方式。国债期货属于金融期货的一种,是一种高级的金融衍生工具。1、大部分国家国债期货的报价通常采用价格报价法,按照百元面值国债的净价报价(不含持有期利息),价格小数点后按十进位制。中金所的国债期货就以此种方式报价。

01:02

01:022020-06-04

02:09

02:092020-06-04

01:30

01:302020-06-04

00:51

00:512020-06-04

01:00

01:002020-06-01

微信扫码关注公众号

获取更多考试热门资料