下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

哪些情形可以不缴纳环境保护税法?

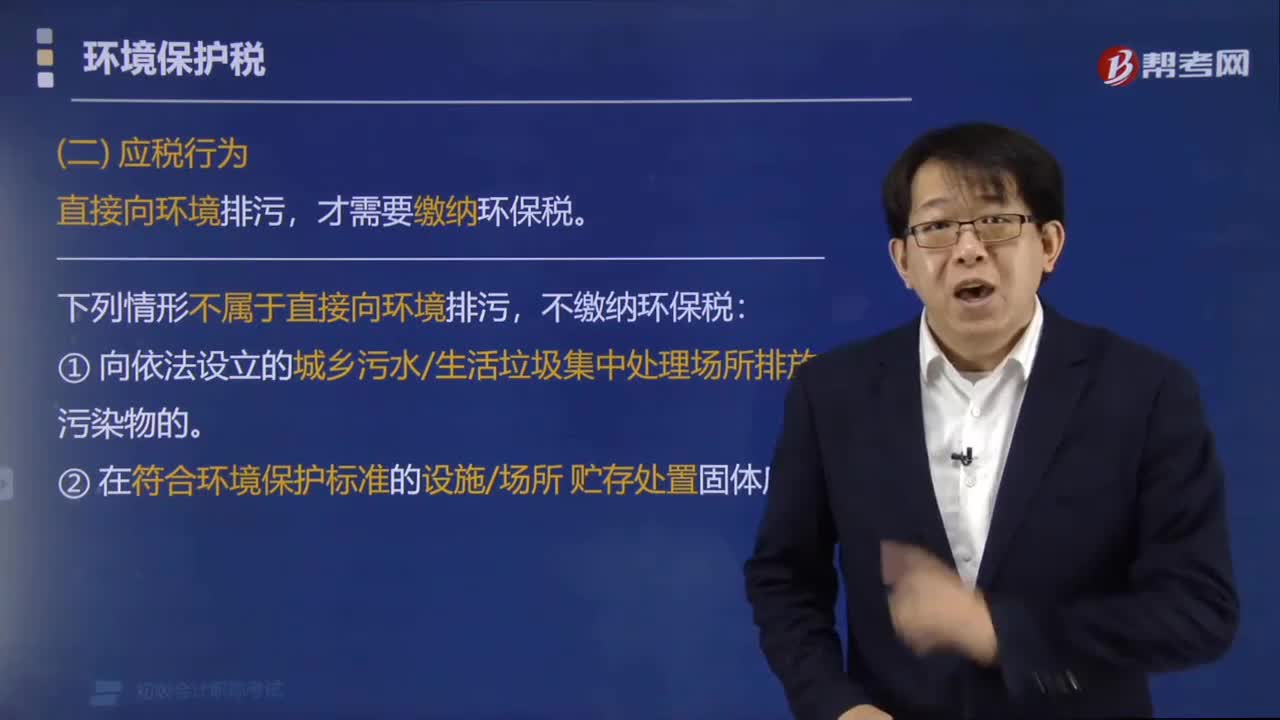

直接向环境排污,才需要缴纳环保税。下列情形不属于直接向环境排污,不缴纳环保税:

(1)企业事业单位和其他生产经营者向依法设立的污水集中处理、生活垃圾集中处理场所排放应税污染物的;

(2)企业事业单位和其他生产经营者在符合国家和地方环境保护标准的设施、场所贮存或者处置固体废物的。

注意:依法设立的城乡污水集中处理、生活垃圾集中处理场所超过国家和地方规定的排放标准向环境排放应税污染物的,应当缴纳环境保护税。

下面是我们对初级会计考试的知识点举出的例题,大家可以通过例题对所学知识进行深入学习和拓展训练,希望对大家有所帮助。

根据环境保护税法的规定,下列关于环境保护税的说法正确的是( )。

A. 企业事业单位和其他生产经营者向依法设立的污水集中处理、生活垃圾集中处理场所排放应税污染物的,应当缴纳环境保护税

B. 企业事业单位和其他生产经营者在符合国家和地方环境保护标准的设施、场所贮存或者处置固体废物的,应当缴纳环境保护税

C. 依法设立的城乡污水集中处理、生活垃圾集中处理场所超过国家和地方规定的排放标准向环境排放应税污染物的,应当缴纳环境保护税

D. 机动车、铁路机车、非道路移动机械、船舶和航空器等流动污染源排放应税污染物的,应当缴纳环境保护税

【答案】C

【解析】选项AB:有下列情形之一的,不属于直接向环境排放污染物,不缴纳相应污染物的环境保护税:(1)企业事业单位和其他生产经营者向依法设立的污水集中处理、生活垃圾集中处理场所排放应税污染物的;(2)企业事业单位和其他生产经营者在符合国家和地方环境保护标准的设施、场所贮存或者处置固体废物的;选项D:机动车、铁路机车、非道路移动机械、船舶和航空器等流动污染源排放应税污染物的,免征环境保护税。

45

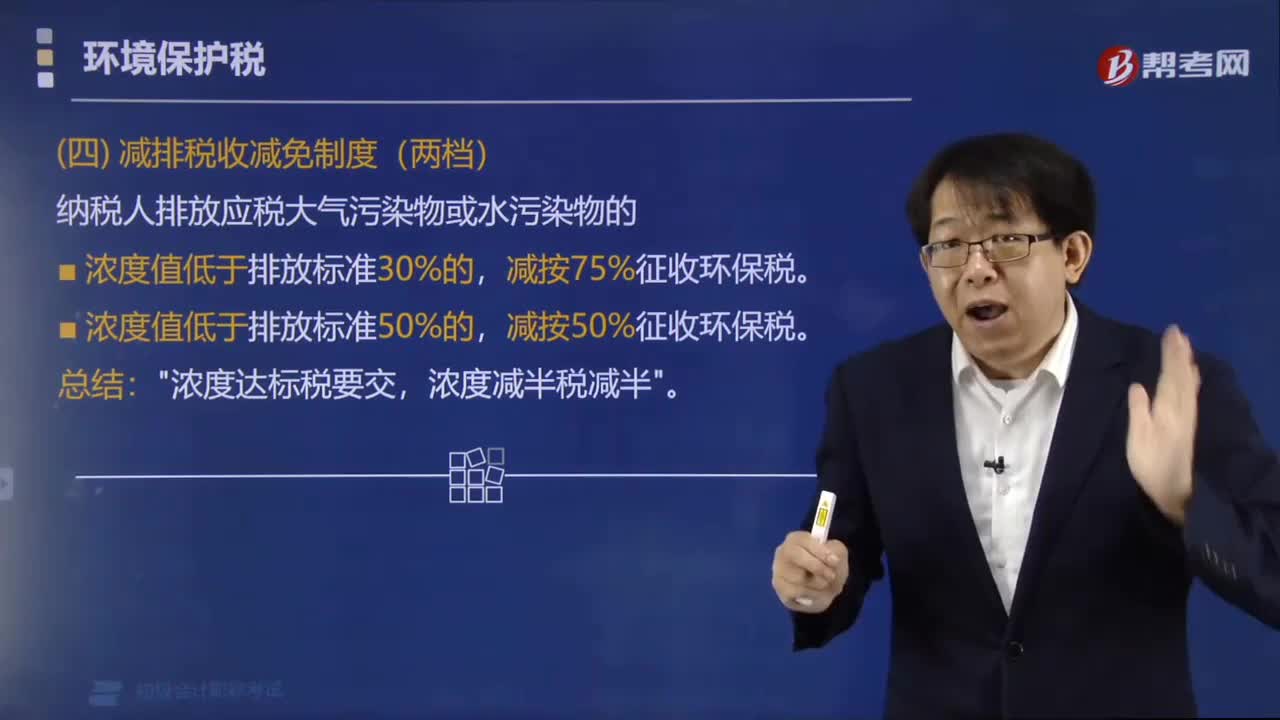

45环境保护税法规定的哪两种情形不缴纳环境保护税?:环境保护税法规定的哪两种情形不缴纳环境保护税?《中华人民共和国环境保护税法》第十三条的规定:"浓度达标税要交,浓度减半税减半"。下面是针对初级会计考试的知识点举出的例题,希望大家能结合习题掌握知识点,【例题·单选题】《环境保护税法》规定,纳税人排放应税大气污染物或者水污染物的浓度值低于国家和地方规定的污染物排放标准百分之三十的,减按( )征收环境保护税。

185

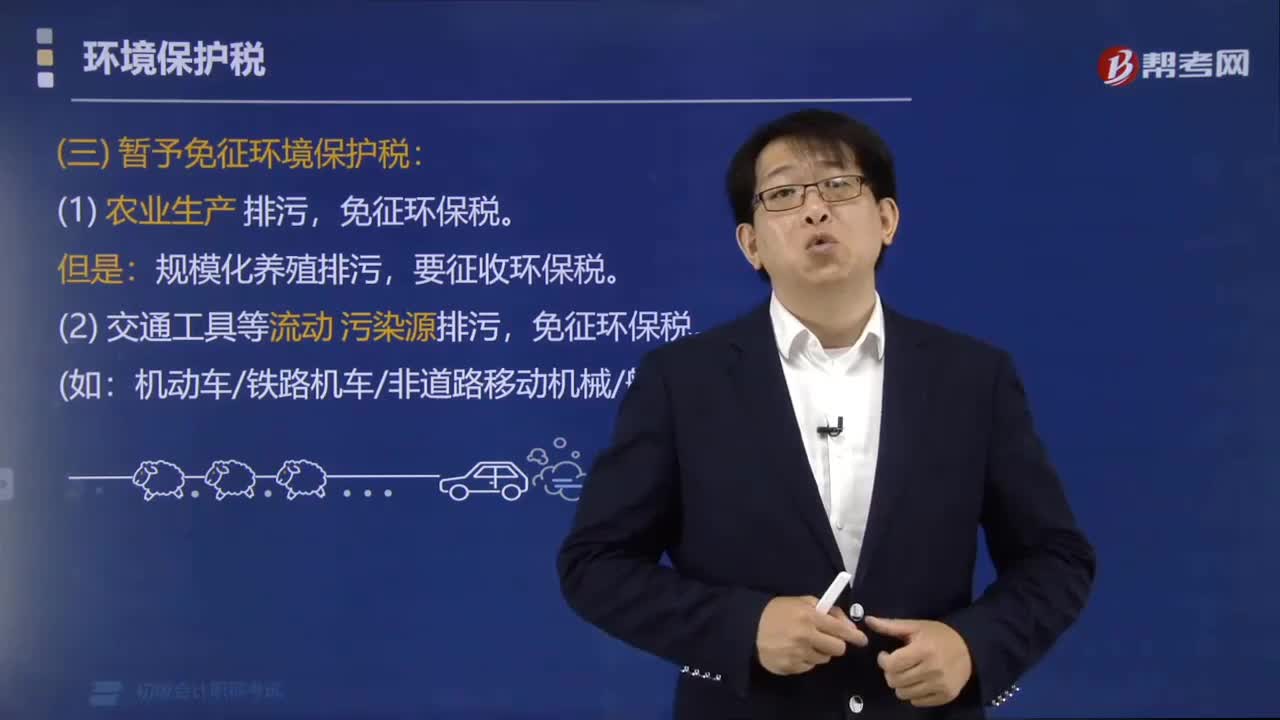

185哪些情形暂予免征环境保护税?:哪些情形暂予免征环境保护税?暂予免征环境保护税:(2)交通工具等流动污染源排污,(3)依法设立的城乡污水、生活垃圾集中处理场所排污,(4)纳税人综合利用的固体废物,A. 农业生产(不包括规模化养殖)排放应税污染物的;B. 机动车等流动污染源排放应税污染物的,C. 依法设立的城乡污水集中处理、生活垃圾集中处理场所排放应税污染物的。符合国家和地方环境保护标准的

71

71哪些情形可以不缴纳环境保护税法?:(1)企业事业单位和其他生产经营者向依法设立的污水集中处理、生活垃圾集中处理场所排放应税污染物的;依法设立的城乡污水集中处理、生活垃圾集中处理场所超过国家和地方规定的排放标准向环境排放应税污染物的,应当缴纳环境保护税。A. 企业事业单位和其他生产经营者向依法设立的污水集中处理、生活垃圾集中处理场所排放应税污染物的,

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料