下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

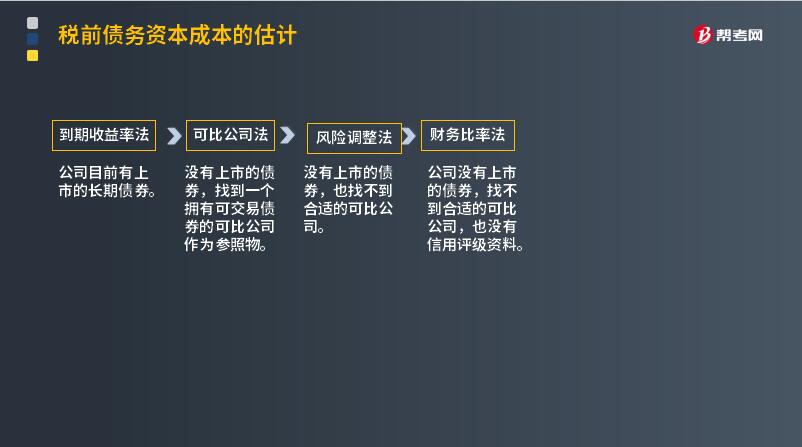

怎样用到期收益法估计税前债务资本成本?

税前债务资本成本的估计的方法有:

到期收益率法:

所谓到期收益,是指将债券持有到偿还期所获得的收益,包括到期的全部利息。到期收益率(Yield to Maturity,YTM)又称最终收益率,是投资购买国债的内部收益率,即可以使投资购买国债获得的未来现金流量的现值等于债券当前市价的贴现率。 它相当于投资者按照当前市场价格购买并且一直持有到满期时可以获得的年平均收益率,其中隐含了每期的投资收入现金流均可以按照到期收益率进行再投资。

①不考虑发行费用

②考虑发行费用

下面是针对注册会计师考试的知识点举出的例题,供大家深入理解,希望大家尽快掌握这个知识点。

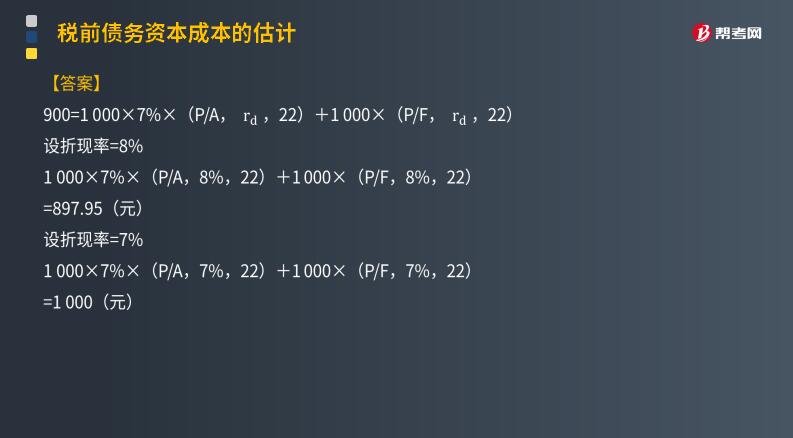

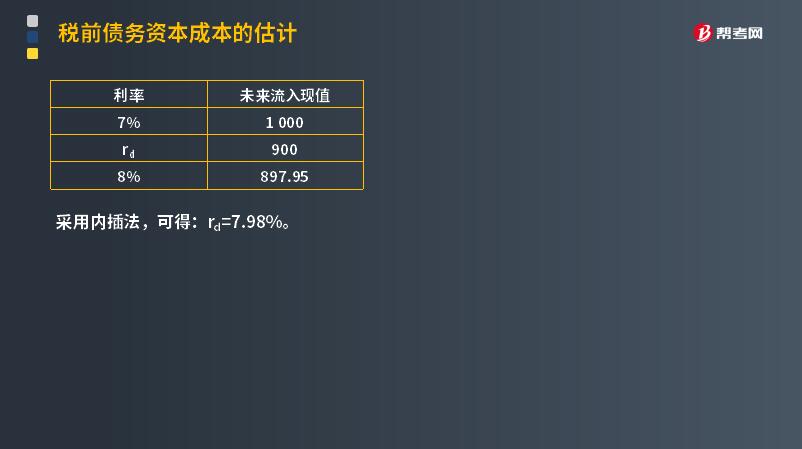

【例题·计算分析题】A公司8年前发行了面值为1 000元、期限30年的长期债券,利率是7%,每年付息一次,目前市价为900元,要求计算债券的税前成本。

答案:

【例题·计算分析题】ABC公司拟发行30年期的债券,面值1 000元,利率10%(按年付息),所得税税率25%,平价发行,发行费用率为面值的1%。

要求:计算税前债务成本。

【答案】

1 000×(1-1%)=1 000×10%×(P/A,rd,30)+1 000×(P/F,rd,30)

解得:rd=10.11%。

16

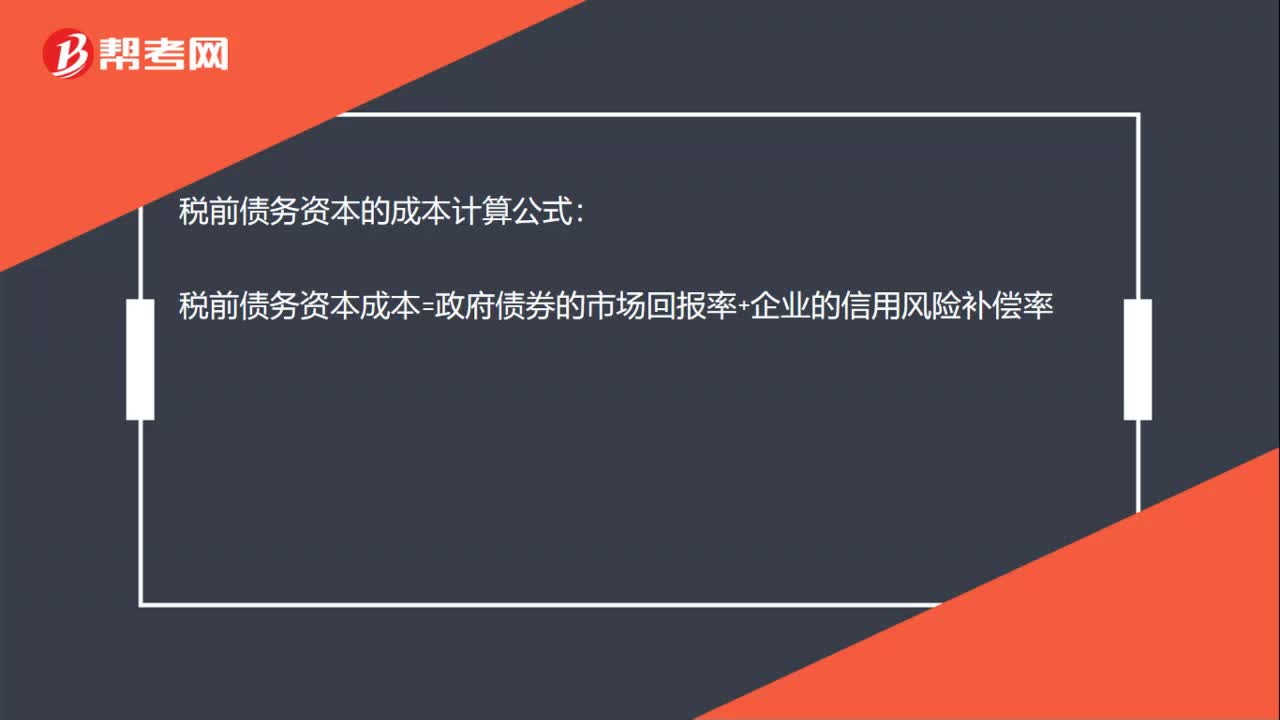

16税前债务资本成本的计算公式是什么?:税前债务资本成本的计算公式是什么?税前债务资本的成本计算公式:税前债务资本成本=政府债券的市场回报率+企业的信用风险补偿率

23

23权益资本成本和债务资本成本哪个高?:权益资本成本和债务资本成本哪个高?一般权益资本成本更高。债务资本的利息是可以税前扣除的。而权益资本分给股东的股利是在税后分配的。从某种程度上说,在保持合理的资本结构的前提下,合理负债可以起到一定的避税作用。

34

34税后债务资本成本的估计计算公式是什么?:税后债务资本成本的估计计算公式是什么?税后债务资本成本=税前债务资本成本×(1-所得税税率)债务成本就是确定债权人要求的收益率。【提示】债务筹资的成本低于权益筹资的成本。应注意的问题:区分历史成本和未来成本、区分债务的承诺收益与期望收益、区分长期债务和短期债务。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料