下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

与资产相关的政府补助按照总额法先确认递延收益会怎样?

政府补助,是指企业从政府无偿取得货币性资产或非货币性资产,但不包括政府作为企业所有者投入的资本。我国主要政府补助:财政贴息、研究开发补贴、政策性补贴。

按照总额法先确认递延收益,然后在相关资产使用寿命内按合理、系统的方法分期计入损益。

借:银行存款

贷:递延收益

【提示1】如果企业先收到补助资金,再购建长期资产,则应当在开始对相关资产计提折旧或摊销时开始将递延收益分期计入损益;

【提示2】如果企业先开始购建长期资产,再收到补助资金,则应当在相关资产的剩余使用寿命内按照合理、系统的方法将递延收益分期计入损益。

借:递延收益

贷:其他收益或营业外收入

【提示3】相关资产在使用寿命结束时或结束前被处置(出售、转让、报废等),尚未分摊的递延收益余额应当一次性转入资产处置当期的损益,不再予以递延。

借:递延收益

贷:其他收益或营业外收入

【例17-4】按照国家有关政策,企业购置环保设备可以申请补贴以补偿其环保支出。丁企业于2x18年1月向政府有关部门提交了210万元的补助申请,作为对其购置环保设备的补贴。2x18年3月15日,丁企业收到了政府补贴款210万元。2x18年4月20日,丁企业购入不需安装环保设备,实际成本为480万元,使用寿命10年,采用直线法计提折旧(不考虑净残值)。2x26年4月,丁企业的这台设备发生毁损。本例中不考虑相关税费。丁企业的账务处理如下:

方法:丁企业选择总额法进行会计处理。

(1)2x18年3月15日实际收到财政拨款,确认递延收益

借:银行存款 210 0000

贷:递延收益 210 0000

(2)2x18年4月20日购入设备

借:固定资产 480 0000

贷:银行存款 480 0000

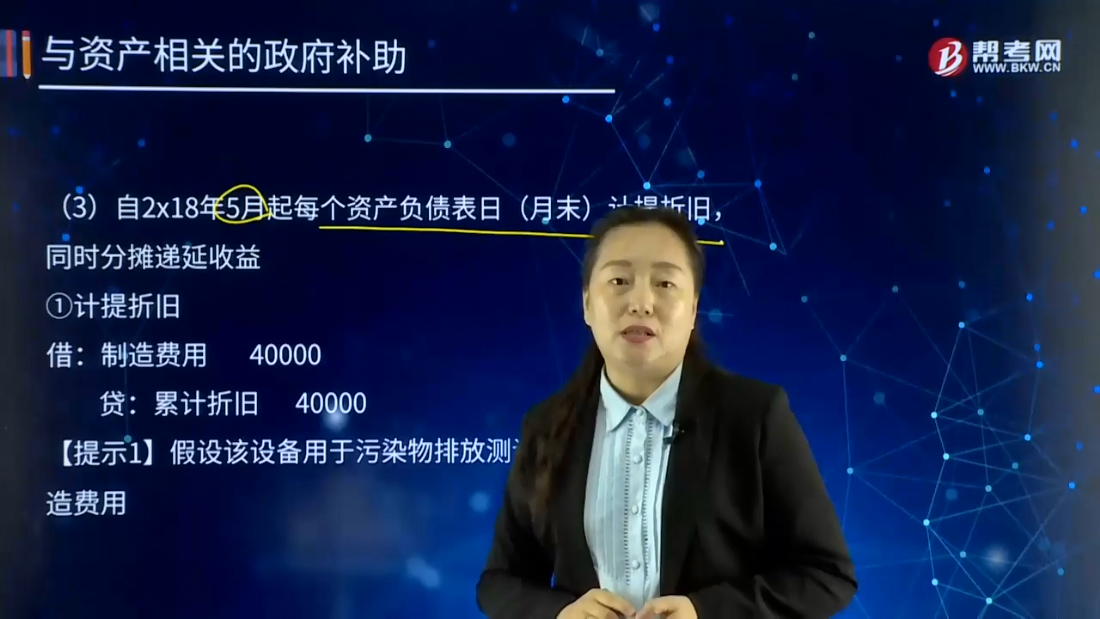

(3)自2x18年5月起每个资产负债表日(月末)计提折旧,同时分摊递延收益

①计提折旧

借:制造费用 40000

贷:累计折旧 40000

【提示1】假设该设备用于污染物排放测试,折旧费用计入制造费用。

②分摊递延收益

每月:

借:递延收益 17500

贷:其他收益 17500

(4)2x26年4月设备毁损,同时转销递延收益

①设备毁损

借:固定资产清理 960000

累计折旧 3840000

贷:固定资产 4800000

借:营业外支出 960000

贷:固定资产清理 960000

②转销递延收益余额

借:递延收益 420000

贷:营业外收入 420000

【变形】(4)2x26年4月设备处置,同时转销递延收益。

借:固定资产清理 960000

累计折旧 3840000

贷:固定资产 4800000

借:资产处置损益 960000

贷:固定资产清理 960000

②转销递延收益余额

借:递延收益 420000

贷:其他收益 420000

【变形题1】如果2x19年5月,丁企业不符合申请补助的条件,退回补助款210万元的会计处理。

方法:总额法。

借:递延收益 1890000

其他收益 210000

贷:银行存款 2100000

38

38政府会计收入确认的条件是什么?:政府会计收入确认的条件是什么?政府会计中,收入确认的条件包括:与收入相关的含有服务潜力或者经济利益的经济资源很可能流入政府会计主体;含有服务潜力或者经济利益的经济资源流入会导致政府会计主体资产增加或者负债减少;流入金额能够可靠地计量。

29

29政府会计主体无偿调入固定资产其成本按照什么确定?:政府会计主体无偿调入固定资产其成本按照什么确定?政府会计主体无偿调入的固定资产,其成本按照调出方账面价值加上相关税费、运输费等确定。

19

19政府会计主体无偿调入固定资产其成本按照什么确定?:政府会计主体无偿调入固定资产其成本按照什么确定?政府会计主体无偿调入的固定资产,其成本按照调出方账面价值加上相关税费、运输费等确定。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料