下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

怎样确认投资收益?

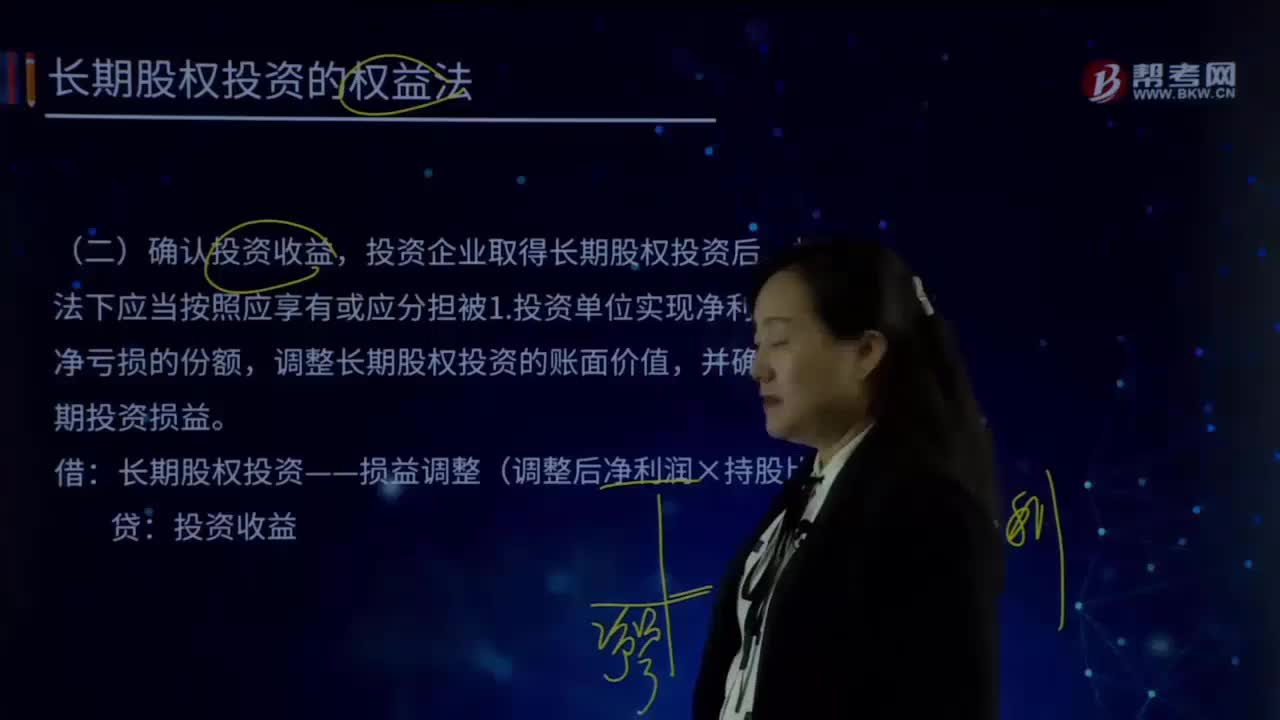

1.投资单位实现净利润或发生净亏损的份额,调整长期股权投资的账面价值,并确认为当期投资损益。

借:长期股权投资——损益调整(调整后净利润×持股比例)

贷:投资收益

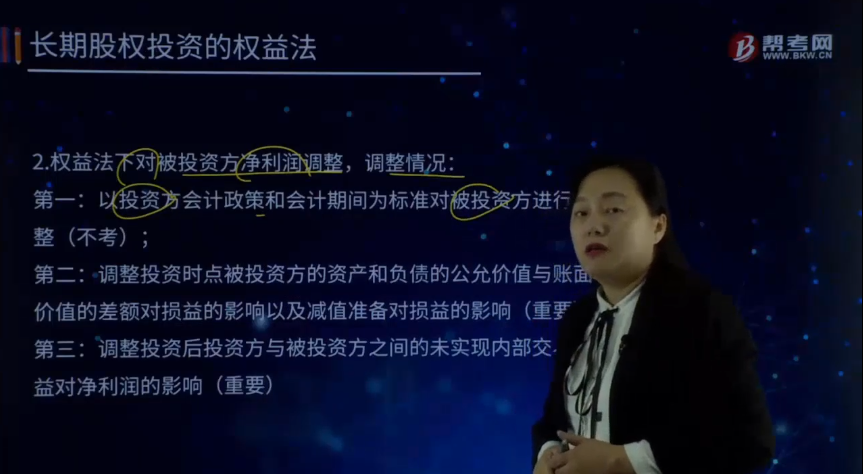

2.权益法下对被投资方净利润调整,调整情况:

第一:以投资方会计政策和会计期间为标准对被投资方进行调整(不考);

第二:调整投资时点被投资方的资产和负债的公允价值与账面价值的差额对损益的影响以及减值准备对损益的影响(重要);

第三:调整投资后投资方与被投资方之间的未实现内部交易损益对净利润的影响(重要);

第四:调整法规或章程规定的不属于投资方的净损益的影响,如被投资方发行了优先股,则优先股股利应扣除后再计算归属于投资方的投资收益等。

3.按照调整后净利润确认投资收益以专题形式进行讲解

【专题1】调整投资时点被投资方的资产和负债的公允价值与账面价值的差额(重要)

投资企业取得长期股权投资后,权益法下应当按照应享有或应分担被投资单位实现净利润或发生净亏损的份额,调整长期股权投资的账面价值,并确认为当期投资损益。

借:长期股权投资——损益调整(调整后净利润×持股比例)

贷:投资收益

调整后净利润=账面净利润—(存货的公允价值-账面价值)×已出售比例—(固定资产的公允价值/投资时起尚可使用年限-固定资产原价/原预计使用年限)—(公允价值下的减值准备—账面价值下的减值准备)。

【提示】实质是站在投资方的角度,对被投资方的资产负债按取得投资日的公允价值持续计算。

下面以关于注册会计师考试知识点的题为例,向大家详细介绍这个知识点在考试中的应用,希望大家认真理解,仔细分析,尽快掌握这个知识点。

【例题.单选题】甲公司持有乙公司30%股份,能够对乙公司施加重大影响。乙公司2017年度实现净利润为50亿元。2017年1月1日,乙公司按票面金额发行1000万股优先股,优先股每股票面金额为100元。该批优先股股息不可累积,即当年度未向优先股股东足额派发股息的差额部分,不可累积到下一计息年度。2017年12月31日,乙公司宣告并以现金全额发放当年优先股股息,股息率为5%。根据该优先股合同条款规定,乙公司将该批优先股分类为权益工具,优先股股息不在所得税前列支。假定不考虑其他因素,甲公司2017年应确认的投资收益为( )万元。

A.148500

B.150000

C.50000

D.0

【答案】A

【解析】甲公司应确认投资收益=(500000-1000×100×5%)×30%=148500(万元)。

971

971怎样确认投资收益?:调整投资时点被投资方的资产和负债的公允价值与账面价值的差额对损益的影响以及减值准备对损益的影响(重要);调整投资后投资方与被投资方之间的未实现内部交易损益对净利润的影响(重要),则优先股股利应扣除后再计算归属于投资方的投资收益等,3.按照调整后净利润确认投资收益以专题形式进行讲解,【专题1】调整投资时点被投资方的资产和负债的公允价值与账面价值的差额(重要)。

172

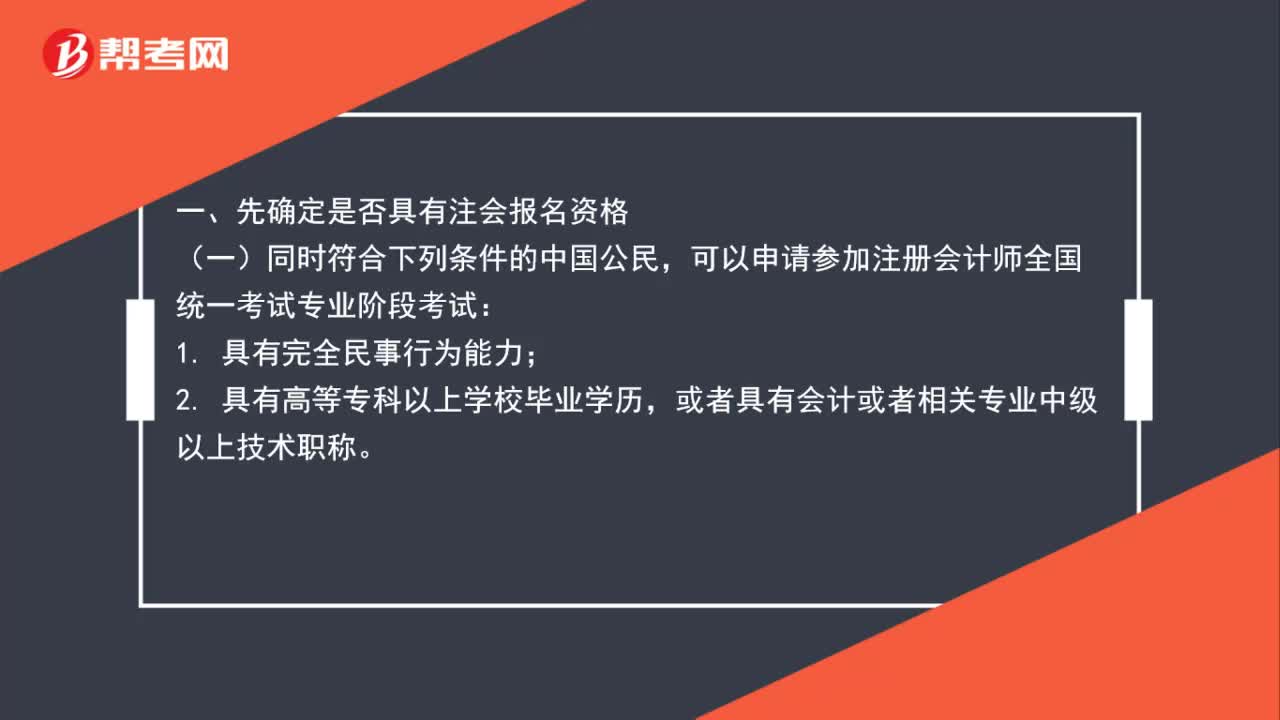

172注册会计师怎么报名?:注册会计师怎么报名?一、先确定是否具有注会报名资格,可以申请参加注册会计师全国统一考试专业阶段考试;可以申请参加注册会计师全国统一考试综合阶段考试;2. 已取得注册会计师全国统一考试专业阶段考试合格证,不得报名参加注册会计师全国统一考试,1. 因被吊销注册会计师证书;2. 以前年度参加注册会计师全国统一考试因违规而受到禁考处理期限未满者。二、具有报名资格的人员(3)登录报名网页(6)填写考生信息

20

20注册会计师通过率是怎样?:注册会计师通过率是怎样?会计汇据官方的统计,每年注会的通过率就有10%-20%。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料