下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

政府补助非货币性资产怎么计量?

政府补助为非货币性资产的,应当按照公允价值计量;公允价值不能可靠取得的,按照名义金额计量。

954

954以公允价值计量的非货币性资产交换的会计处理的步骤是什么?:以公允价值计量的非货币性资产交换的会计处理的步骤是什么?或无关联的双方在公平交易的条件下一项资产可以被买卖或者一项负债可以被清偿的成交价格。资产和负债按照在公平交易中,熟悉市场情况的交易双方自愿进行资产交换或者债务清偿的金额计量。购买企业对合并业务的记录需要运用公允价值的信息。是否属于非货币性资产交换:换入的打印机作为固定资产管理。假设A公司此前没有为该设备计提资产减值准备。

22

22政府补助非货币性资产怎么计量?:政府补助非货币性资产怎么计量?政府补助为非货币性资产的,应当按照公允价值计量;公允价值不能可靠取得的,按照名义金额计量。

167

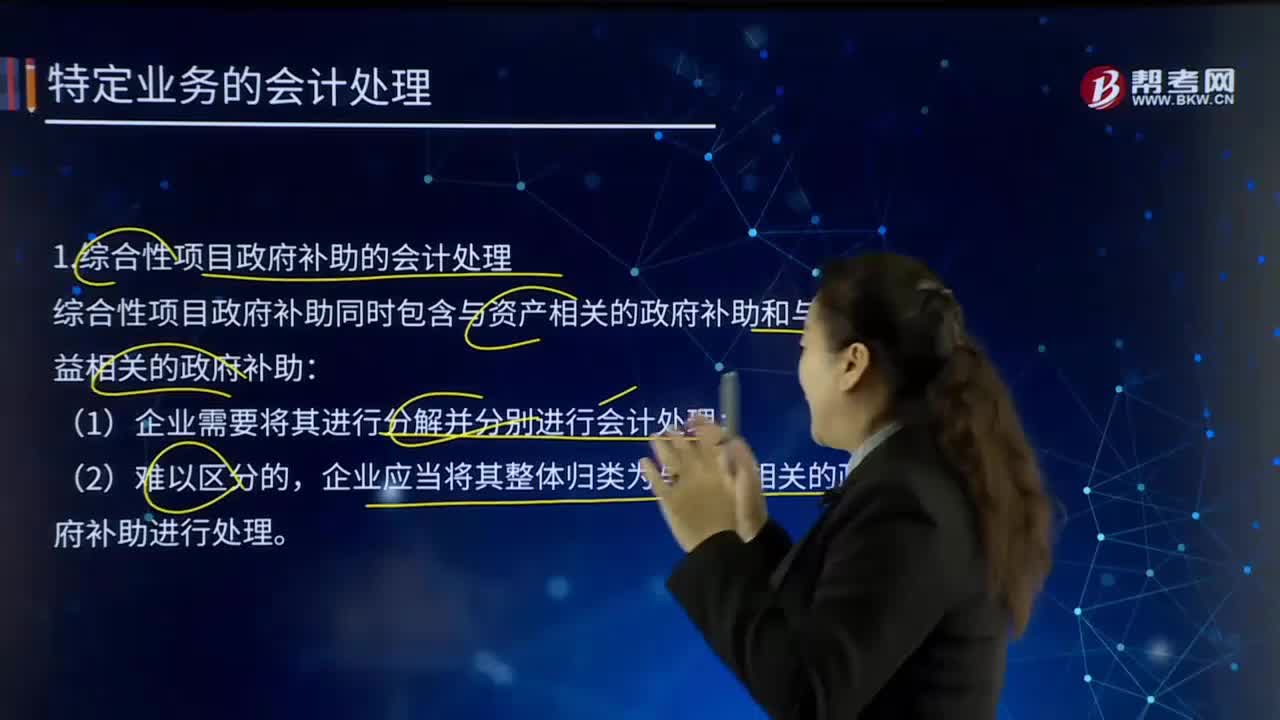

167综合性项目政府补助的会计处理是如何处理的?:是指企业从政府无偿取得货币性资产或非货币性资产,综合性项目政府补助同时包含与资产相关的政府补助和与收益相关的政府补助:企业应当将其整体归类为与收益相关的政府补助进行处理。本例中除设备费外的其他各项费用都计入研究支出。市科技创新委员会应当在合同签订之日起30日内将资金拨付给A企业。在该项目实施期满后3年内不得再向市政府申请科技补贴资金。乙企业于2x13年7月10日收到补助资金。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料